YATAS 2026 İlk Çeyrekte Satışlarını Korudu

Faaliyet Kârındaki Sert Düşüş ve Net Borç Artışı Öne Çıktı

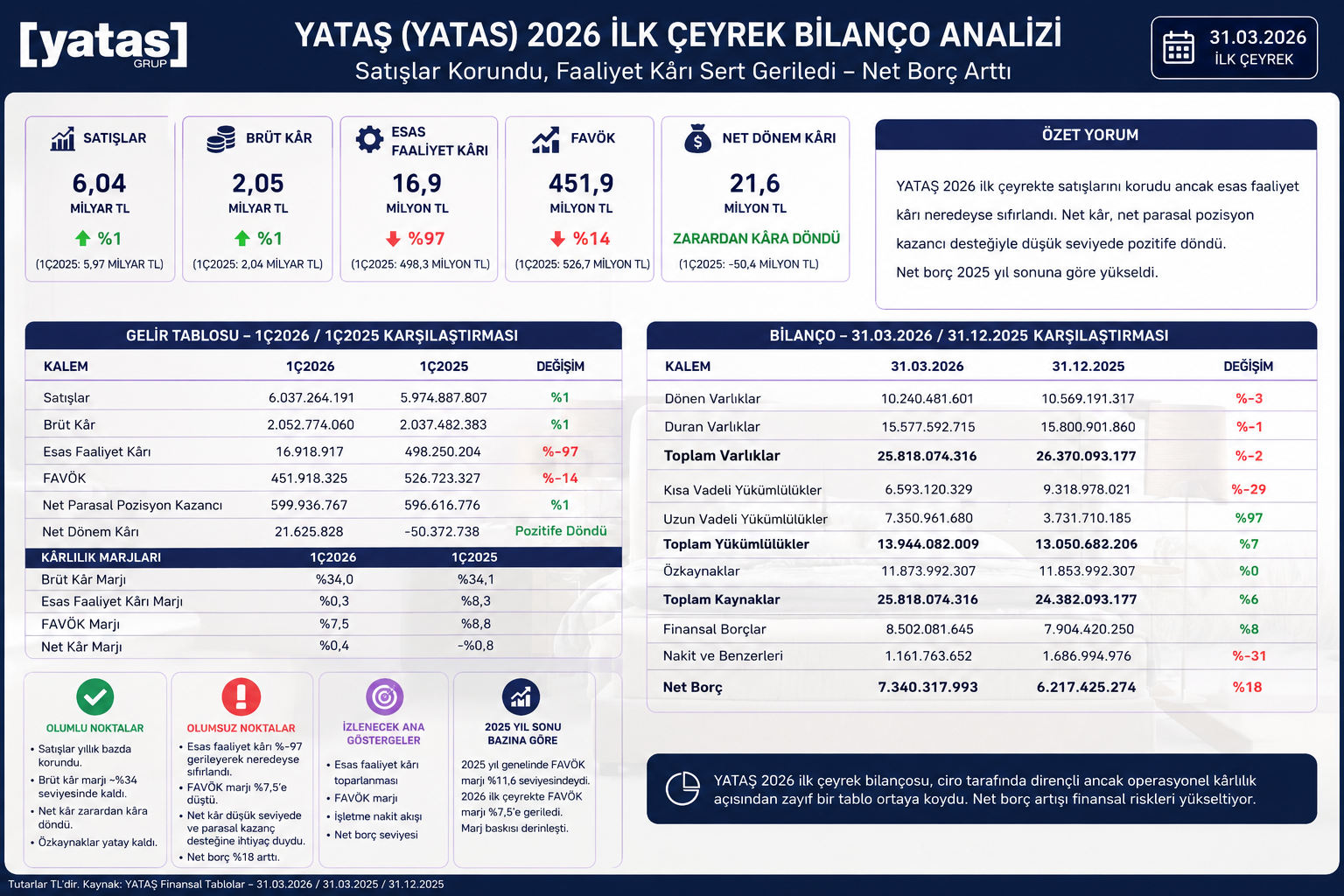

9 Mayıs 2026 — Yataş Yatak ve Yorgan Sanayi Ticaret A.Ş. (BIST: YATAS), 2026 yılının ilk çeyreğinde 6,04 milyar TL satış geliri, 2,05 milyar TL brüt kâr, 16,9 milyon TL esas faaliyet kârı, 451,9 milyon TL FAVÖK ve 21,6 milyon TL net dönem kârı açıkladı. Şirket, 2025 yılının aynı döneminde 5,97 milyar TL satış geliri, 2,04 milyar TL brüt kâr, 498,3 milyon TL esas faaliyet kârı, 526,7 milyon TL FAVÖK ve 50,4 milyon TL net zarar açıklamıştı.

YATAŞ bilançosunda satış gelirleri ve brüt kâr yıllık bazda yatay kalırken, esas faaliyet kârındaki sert gerileme dikkat çekti. Net dönem sonucu zarardan düşük kâra dönse de, kârın faaliyet performansından çok net parasal pozisyon kazancı desteğiyle oluşması bilanço kalitesi açısından izlenmesi gereken ana başlık oldu.

Ara Özet: YATAŞ 2026 ilk çeyrekte satışlarını 6,04 milyar TL seviyesinde korudu. Brüt kâr 2,05 milyar TL ile yatay kaldı. Ancak esas faaliyet kârı 498,3 milyon TL’den 16,9 milyon TL’ye gerileyerek yaklaşık %97 düştü. FAVÖK 526,7 milyon TL’den 451,9 milyon TL’ye indi. Net dönem sonucu 50,4 milyon TL zarardan 21,6 milyon TL kâra döndü. 12/2025 bilançosuna göre toplam varlıklar 26,37 milyar TL’den 25,85 milyar TL’ye gerilerken, net borç 6,22 milyar TL’den 7,34 milyar TL’ye yükseldi.

Hasılat 6,04 Milyar TL ile Yatay Seyretti

YATAŞ’ın 2026 ilk çeyrek satış gelirleri 6,04 milyar TL oldu. 2025 yılının aynı döneminde şirket 5,97 milyar TL hasılat açıklamıştı. Böylece satış gelirleri yıllık bazda yaklaşık %1 artış gösterdi.

Satış tarafında nominal büyümenin sınırlı kalması, şirketin 2026 ilk çeyrekte hacim, fiyatlama veya talep koşulları açısından güçlü bir ivme yakalayamadığını gösteriyor.

Brüt Kâr Korundu, Marj Yatay Kaldı

Şirketin brüt kârı 2026 ilk çeyrekte 2,05 milyar TL oldu. 2025 ilk çeyrekte brüt kâr 2,04 milyar TL seviyesindeydi. Bu nedenle brüt kâr tarafında belirgin bir büyüme oluşmadı.

Brüt kâr marjı 2025 ilk çeyrekte yaklaşık %34,1 iken, 2026 ilk çeyrekte %34,0 seviyesinde gerçekleşti. Brüt marjın korunması olumlu olmakla birlikte, sonraki faaliyet giderleri kârlılığı ciddi biçimde aşağı çekti.

Esas Faaliyet Kârı %97 Geriledi

YATAŞ bilançosunun en zayıf başlığı esas faaliyet kârındaki sert düşüş oldu. Şirketin esas faaliyet kârı 2025 ilk çeyrekte 498,3 milyon TL iken, 2026 ilk çeyrekte 16,9 milyon TL’ye geriledi.

Bu düşüş yaklaşık %97’lik bir bozulmaya işaret ediyor. Brüt kâr korunmasına rağmen esas faaliyet kârının neredeyse sıfırlanması, faaliyet giderleri ve operasyonel verimlilik tarafındaki baskının belirginleştiğini gösteriyor.

FAVÖK 451,9 Milyon TL’ye Geriledi

YATAŞ’ın FAVÖK’ü 2026 ilk çeyrekte 451,9 milyon TL oldu. 2025 yılının aynı döneminde FAVÖK 526,7 milyon TL seviyesindeydi. Böylece FAVÖK yıllık bazda yaklaşık %14 geriledi.

FAVÖK marjı 2025 ilk çeyrekte %8,8 iken, 2026 ilk çeyrekte %7,5 seviyesine düştü. Bu tablo, şirketin operasyonel nakit yaratma kapasitesinde zayıflama olduğunu gösteriyor.

Net Kâr Düşük Seviyede Pozitife Döndü

YATAŞ 2026 ilk çeyrekte 21,6 milyon TL net dönem kârı açıkladı. Şirket, 2025 yılının aynı döneminde 50,4 milyon TL net zarar yazmıştı.

Net sonucun pozitife dönmesi olumlu görünse de, kâr seviyesi oldukça sınırlı kaldı. Net kâr marjı 2026 ilk çeyrekte yalnızca %0,4 seviyesinde gerçekleşti. Bu nedenle net kâr rakamı operasyonel açıdan güçlü bir toparlanmaya işaret etmiyor.

Net Parasal Pozisyon Kazancı Kârı Destekledi

2026 ilk çeyrekte şirketin net parasal pozisyon kazancı 599,9 milyon TL oldu. 2025 ilk çeyrekte bu kalem 596,6 milyon TL seviyesindeydi.

Net dönem kârının yalnızca 21,6 milyon TL olduğu dikkate alındığında, parasal kazanç etkisi olmadan şirketin net kârlılık tarafında daha zayıf bir görünüm sergileyebileceği anlaşılıyor. Bu nedenle net kârın kalitesi sınırlı görünmektedir.

2025 Yıl Sonuna Göre Varlıklar Geriledi

YATAŞ’ın toplam varlıkları 31 Aralık 2025’te 26,37 milyar TL iken, 31 Mart 2026 itibarıyla 25,85 milyar TL’ye geriledi. Üç aylık dönemde aktif büyüklük yaklaşık %2 azaldı.

Dönen varlıklar 10,57 milyar TL’den 10,24 milyar TL’ye, duran varlıklar ise 15,80 milyar TL’den 15,61 milyar TL’ye indi. Bu görünüm, bilanço büyüklüğünde sınırlı bir daralmaya işaret ediyor.

Finansal Borçlar ve Net Borç Arttı

Şirketin finansal borçları 2025 yıl sonunda 7,90 milyar TL iken, 2026 ilk çeyrek sonunda 8,50 milyar TL’ye yükseldi. Böylece finansal borçlarda üç aylık dönemde yaklaşık %8 artış yaşandı.

Net borç ise aynı dönemde 6,22 milyar TL’den 7,34 milyar TL’ye çıktı. Net borçtaki yaklaşık 1,12 milyar TL’lik artış, 2026 ilk çeyrek bilançosunun en dikkat edilmesi gereken başlıklarından biridir.

Özkaynaklar Yatay Kaldı

YATAŞ’ın özkaynakları 31 Aralık 2025’te 11,85 milyar TL iken, 31 Mart 2026 itibarıyla 11,90 milyar TL seviyesine çıktı. Üç aylık dönemde özkaynaklar büyük ölçüde yatay seyretti.

Özkaynakların korunması olumlu olsa da, net borçtaki artış bilanço kaldıraç oranlarının yakından takip edilmesini gerektiriyor.

2025 Yıl Sonu Bazına Göre Marj Baskısı Derinleşti

YATAŞ 2025 yılını 22,66 milyar TL satış geliri, 7,78 milyar TL brüt kâr, 2,64 milyar TL FAVÖK ve 113 milyon TL net kâr ile tamamlamıştı.

2025 yıl genelinde FAVÖK marjı yaklaşık %11,6 seviyesindeyken, 2026 ilk çeyrekte bu oran %7,5’e geriledi. Bu durum, 2026’nın ilk çeyreğinde operasyonel kârlılık baskısının yıl sonu ortalamasına göre daha belirgin hale geldiğini gösteriyor.

Olumlu Yönler

YATAŞ’ın satış gelirleri yıllık bazda daralmadı ve 6 milyar TL seviyesinin üzerinde kaldı. Brüt kâr marjı yaklaşık %34 seviyesinde korunarak maliyet tarafında tamamen bozulmuş bir tablo oluşmasını engelledi.

Net dönem sonucu geçen yılki zarardan düşük de olsa kâra döndü. Özkaynaklar ise 2025 yıl sonuna göre yatay kalarak bilanço yapısında sermaye tarafında belirgin bir erime olmadığını gösterdi.

Olumsuz Yönler

En önemli olumsuz başlık esas faaliyet kârındaki sert düşüştür. Faaliyet kârının 498,3 milyon TL’den 16,9 milyon TL’ye gerilemesi, şirketin ana faaliyet performansında ciddi bir zayıflama olduğunu ortaya koyuyor.

FAVÖK marjındaki düşüş, operasyonel nakit yaratma kapasitesinin zayıfladığına işaret ediyor. Net kârın düşük kalması ve parasal kazanç desteğine ihtiyaç duyması da kâr kalitesi açısından sınırlayıcıdır.

2025 yıl sonuna göre finansal borçların ve net borcun artması, borçluluk tarafında baskının yükseldiğini gösteriyor. Net borcun üç ayda yaklaşık %18 artması özellikle izlenmelidir.

Yatırımcı Açısından Ana Göstergeler

YATAŞ için 2026’nın devamında ilk izlenecek gösterge esas faaliyet kârındaki toparlanma olacaktır. Brüt kâr korunmasına rağmen faaliyet kârının zayıf kalması, şirketin operasyonel gider yapısını kritik hale getiriyor.

İkinci ana gösterge FAVÖK marjıdır. 2025 yıl genelindeki %11,6 FAVÖK marjına kıyasla 2026 ilk çeyrekte %7,5 seviyesine gerileme, marj toparlanmasının önemini artırıyor.

Üçüncü gösterge net borçtur. Net borcun 6,22 milyar TL’den 7,34 milyar TL’ye yükselmesi, finansman giderleri ve nakit akışı üzerindeki baskının devam edebileceğini gösteriyor.

Değerlendirme

YATAŞ’ın 2026 ilk çeyrek bilançosu satış ve brüt kâr tarafında dirençli, ancak faaliyet kârlılığı ve borçluluk tarafında zayıf bir tablo ortaya koydu. Şirketin satışları yıllık bazda sınırlı artarken, brüt kâr marjı korundu. Buna karşılık esas faaliyet kârı neredeyse sıfırlanarak bilanço performansının en zayıf kalemi oldu.

Net kârın zarardan pozitife dönmesi ilk bakışta olumlu olsa da, 21,6 milyon TL’lik kâr şirket ölçeğine göre oldukça sınırlı kaldı. Ayrıca net parasal pozisyon kazancı kârı desteklediği için net kâr kalitesi güçlü görünmemektedir.

12/2025 bilançosuna göre toplam varlıkların sınırlı gerilemesi ve özkaynakların korunması dengeli görünse de, net borcun yükselmesi finansal riskleri artırıyor. Bu nedenle YATAŞ için sonraki çeyreklerde faaliyet kârı, FAVÖK marjı, işletme nakit akışı ve net borç seviyesi belirleyici olacaktır.

Yasal Uyarı: Bu içerikte yer alan bilgi, yorum ve değerlendirmeler yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti, Sermaye Piyasası Kurulu (SPK) tarafından yetkilendirilmiş aracı kurumlar, portföy yönetim şirketleri ve mevduat kabul etmeyen bankalar tarafından, yatırımcıların risk-getiri tercihleri, mali durumu ve yatırım hedefleri dikkate alınarak kişiye özel sunulmaktadır. Bu içerikte yer alan değerlendirmeler genel niteliktedir; herhangi bir finansal aracın alım, satım veya elde tutulmasına yönelik kişisel tavsiye, yönlendirme ya da teklif niteliği taşımaz. Burada yer alan görüşler, mali durumunuz, yatırım süreniz, risk-getiri tercihleriniz ve portföy yapınız ile uyumlu olmayabilir. Bu nedenle yalnızca burada yer alan bilgilere dayanılarak yatırım kararı verilmesi, beklentilerinize uygun sonuçlar doğurmayabilir. Yatırım kararları verilmeden önce şirketlerin Kamuyu Aydınlatma Platformu’nda yayımlanan finansal raporları, faaliyet raporları, özel durum açıklamaları ve bağımsız denetim raporları incelenmeli; gerektiğinde SPK lisanslı yatırım danışmanlarından profesyonel destek alınmalıdır. Ekonomi365, içerikte yer alan bilgi ve verilerin doğruluğu için azami özeni göstermekle birlikte, piyasa koşullarındaki değişimler, veri güncellemeleri veya yorum farklılıkları nedeniyle doğabilecek doğrudan ya da dolaylı zararlardan sorumlu tutulamaz.