TRMET 2025’te 3,98 Milyar TL Net Kâr Açıkladı; Güçlü Nakit Pozisyonu ve Mollakara Yatırımı Yeni Hikâyeyi Yazıyor

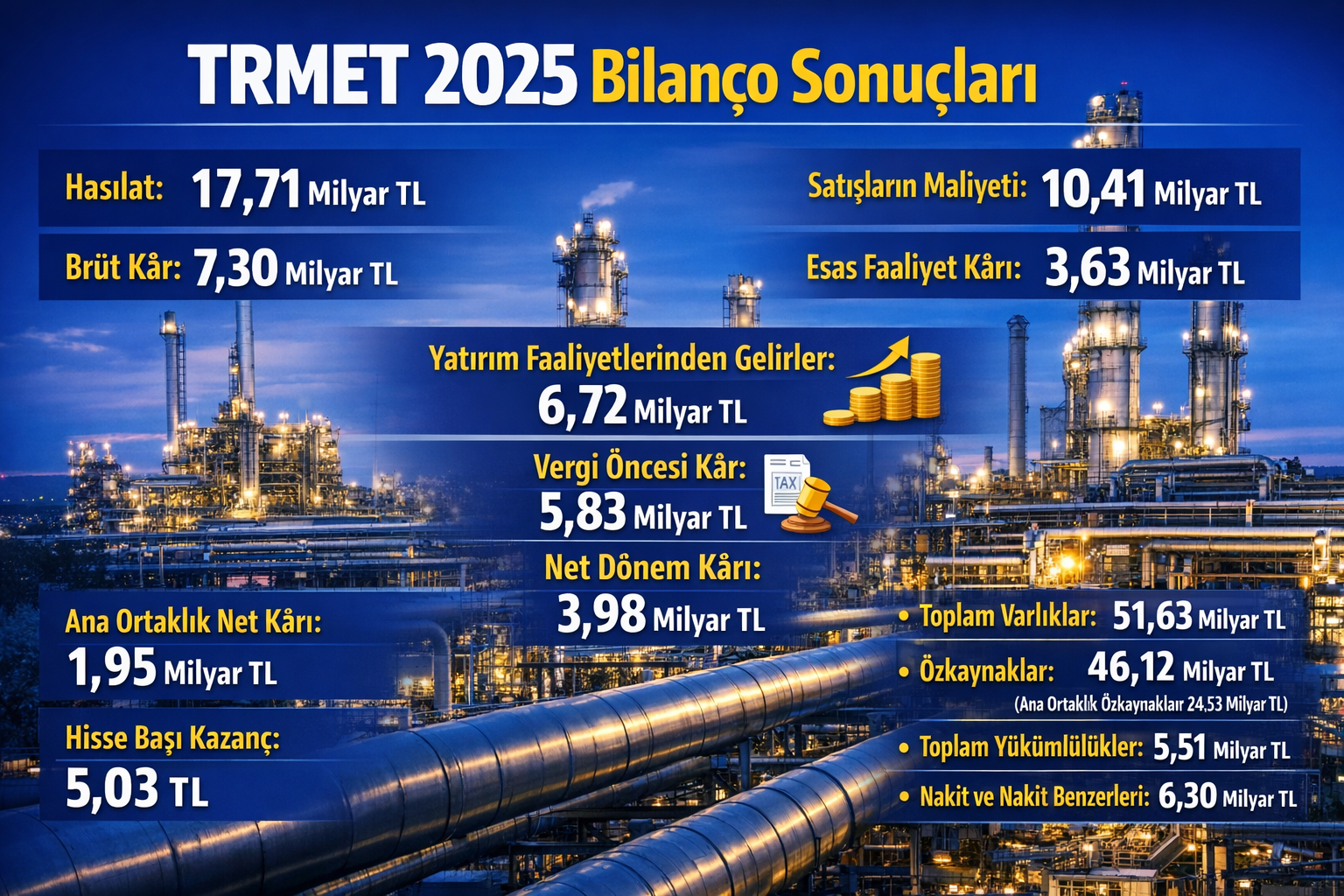

9 Mart 2026 — TR Anadolu Metal Madencilik İşletmeleri A.Ş. (BIST: TRMET), 2025 yıl sonu finansallarında piyasanın dikkatini tek bir cümleyle topladı: şirket yalnızca kâra dönmedi, bilanço gücünü büyüme hikâyesine çevirecek ölçeğe ulaştı. Konsolide hasılat 17,71 milyar TL’ye yükselirken, brüt kâr 7,30 milyar TL, esas faaliyet kârı 3,63 milyar TL ve net dönem kârı 3,98 milyar TL oldu. Daha sert ifade etmek gerekirse, TRMET 2025’te sadece bilanço açıklamadı; elindeki nakit, finansal varlık ve yatırım kapasitesiyle yeni değerleme eşiğine yürüdüğünü ilan etti.

Piyasa çoğu zaman madencilik şirketlerine iki basit soruyla yaklaşır: Altın fiyatı ne durumda ve üretim ne kadar güçlü? TRMET bilançosu bu ezberi kırıyor. Çünkü burada yalnızca altın üretimi değil, güçlü bir likidite duvarı, sınırlı banka borcu, büyük bir finansal yatırım portföyü ve Ağrı’daki Mollakara Altın Madeni Projesi’ne yönelen agresif ama kontrollü bir yatırım akışı var. Şirketin 2025 dosyası, klasik bir “emtia döngüsü yakaladı” hikâyesinden çok daha geniş bir fotoğraf sunuyor.

Üst satırdan başlayalım. 2024’te 12,09 milyar TL olan hasılat, 2025’te 17,71 milyar TL’ye çıktı. Bu artış, yalnızca fiyat etkisiyle açıklanabilecek kadar dar değil; operasyonel hacim ve iş kolu disiplini de tabloyu taşıdı. Satışların maliyeti 10,41 milyar TL seviyesinde kalırken, brüt kâr 7,30 milyar TL’ye ulaştı. Başka bir deyişle şirket satış büyümesini marj kaybı pahasına yaratmadı. Madencilik sektöründe çoğu zaman hasılat yükselirken maliyetler kârı kemirir. TRMET’te 2025 tablosu tam tersini söylüyor: üst satır büyürken kâr havuzu da genişledi.

Asıl kırılma operasyonel çekirdekte görülüyor. Şirket 2024’te esas faaliyet zararı yazmıştı; 2025’te ise 3,63 milyar TL esas faaliyet kârı üretti. Bu başlık kritik. Çünkü yatırımcı için net dönem kârı kadar, hatta bazı dönemlerde ondan daha fazla, operasyonun kendi başına para kazanıp kazanmadığı önem taşır. TRMET bu sınavı 2025’te güçlü biçimde geçti. Bloomberg üslubuyla bakıldığında mesaj net: şirketin motoru yeniden çalışıyor ve üstelik bu kez daha büyük bir kasayla çalışıyor.

Net dönem kârı 3,98 milyar TL seviyesinde gerçekleşti. Ana ortaklık payına düşen net kâr 1,95 milyar TL olurken hisse başına kazanç 5,03 TL olarak raporlandı. Ancak bu son satırı okurken bilanço kalitesini ayrıştırmak gerekiyor. Çünkü şirketin yatırım faaliyetlerinden gelirleri 6,72 milyar TL’ye ulaştı ve enflasyon muhasebesi kaynaklı parasal kayıp 3,96 milyar TL olarak kaydedildi. Yani TRMET’in 2025 kârı saf operasyonel üretimden ibaret değil; güçlü finansal portföy getirileri ve yüksek enflasyon ortamının muhasebe etkileri de net sonuca doğrudan yansıyor. Bu tablo bir zayıflık işareti değil, fakat kâr kalitesini okurken dikkat gerektiriyor.

Yine de bilanço savunması o kadar kuvvetli ki, bu ayrım şirketin genel resmini bozmak yerine daha sofistike bir yapıya işaret ediyor. Toplam varlıklar 51,63 milyar TL’ye yükselirken özkaynaklar 46,12 milyar TL’ye çıktı. Toplam yükümlülüklerin 5,51 milyar TL’de kalması, bu ölçek için son derece düşük bir kaldıraç yapısına işaret ediyor. Finansal borç tarafında banka kredisi yalnızca 98,2 milyon TL seviyesinde. Buna karşın şirketin nakit ve nakit benzerleri 6,30 milyar TL, kısa ve uzun vadeli finansal yatırımları ise toplamda 15,80 milyar TL düzeyinde bulunuyor. Piyasa diliyle söylersek: TRMET borçla ayakta duran bir maden şirketi değil, bilanço fazlasıyla büyüme satın alan bir yapı.

Bu kadar güçlü likidite, Borsa İstanbul’daki pek çok sanayi ve maden şirketiyle kıyaslandığında ayrı bir yere oturuyor. Dönen varlıklar 22,05 milyar TL iken kısa vadeli yükümlülükler 4,35 milyar TL seviyesinde. Cari oran kabaca 5’in üzerine çıkıyor. Nakit ve kısa vadeli finansal yatırımlar birlikte okunduğunda şirketin kısa vadeli yükümlülüklerini katlayan bir tampon taşıdığı görülüyor. Yüksek faiz, kur oynaklığı ve regülasyon belirsizliği döneminde yatırımcıların ilk baktığı şeylerden biri tam da budur: şirket nakit sıkışması yaşar mı? TRMET cephesinde 2025 bilançosu bu soruya açık bir “hayır” cevabı veriyor.

Madencilik tarafındaki operasyonel omurga da net. Bölümsel raporlamada maden faaliyetleri hasılatın neredeyse tamamını üretirken esas faaliyet kârının da ana kaynağını oluşturdu. Yan segmentler tabloyu çeşitlendiriyor olabilir, ancak yatırımcı için asıl değer çekirdeği altın ve maden operasyonları. Bu da şirketin değerlemesini daha berrak hale getiriyor. TRMET bir konglomera gibi görünse de, piyasanın esas fiyatladığı motor hâlâ maden sahaları, rezerv ekonomisi ve üretim kapasitesi.

Stok yapısı burada ikinci önemli başlık olarak öne çıkıyor. 2025 sonunda stoklar 3,03 milyar TL seviyesinde bulunuyor. Bu stok kompozisyonunda üretim sürecindeki altın ve gümüş ile dore barlar, işlenmeye hazır cevher kümeleri, kimyasallar ve işletme malzemeleri yer alıyor. Şirket 2024’e göre daha düşük stok taşıyor. Bu, iki şekilde okunabilir: birincisi, satış ve operasyon çevrimi daha etkin hale gelmiş olabilir; ikincisi, eldeki maden ürünlerinin daha hızlı paraya dönüştüğü bir süreç yaşanmış olabilir. Her iki durumda da bilanço üzerinde negatif bir sinyal yerine daha çevik bir çalışma sermayesi yönetimi izlenimi oluşuyor.

Yatırımcı açısından en kritik başlık ise hiç kuşkusuz Ağrı Diyadin Mollakara Altın Madeni Projesi. TRMET’in 2025 bilançosunda bu proje artık dipnotta geçen uzak bir beklenti değil; finansal tablonun merkezine yerleşmiş durumda. Yapılmakta olan yatırımlar kalemi 10,27 milyar TL’ye çıktı. Uzun vadeli peşin ödenmiş giderlerin 1,09 milyar TL’lik kısmı da yine Mollakara projesi için verilen yatırım avanslarından oluşuyor. Kısa vadeli diğer borçlar içinde projeye ilişkin yatırım sürecinden kaynaklanan kalemler bulunuyor. Bu tablo bize şunu söylüyor: şirket geleceği yalnızca anlatmıyor, bilançoda peşin ödüyor.

Bloomberg tarzında asıl vurucu cümle burada kurulmalı. TRMET’in 2025 bilançosu geçmiş yılın performansından çok, gelecek yılların kapasitesini satın alan bir bilanço. Piyasa bugün şirketin ne kazandığına bakıyor olabilir; fakat orta vadeli değerleme tartışması Mollakara’nın ne zaman, hangi verimle ve hangi maliyet kompozisyonuyla devreye gireceği üzerinden şekillenecek. Şirketin bugünkü güçlü likiditesi bu geçişi borç stresi yaşamadan finanse etmesini sağlıyor. Bu, özellikle yatırım döngüsünün en pahalı olduğu dönemde en değerli unsurlardan biri.

Elbette her büyük hikâyenin riskleri vardır ve TRMET burada istisna değil. Kısa vadeli karşılıklar 2,91 milyar TL’ye yükseldi. Devlet hakkı gider karşılığı 2,01 milyar TL seviyesine çıktı. Dava karşılığı 389 milyon TL, çevre rehabilitasyonu ve maden kapama karşılığı ise 380 milyon TL olarak kaydedildi. Özellikle devlet hakkı oranlarındaki mevzuat güncellemeleri, madencilik şirketleri için kârlılık hesabını doğrudan etkileyen başlıklar arasında yer alıyor. Bu nedenle TRMET’in önümüzdeki dönemde yalnızca üretim ve fiyatlarla değil, regülasyon maliyetiyle de sınanacağı unutulmamalı.

Maden şirketlerinde bir başka temel risk rezerv ve tenör tahminleridir. Şirketin dipnotlarında da vurgulandığı üzere, maden varlıklarının amortismanı ve değerlemesi görünür, mümkün ve muhtemel rezerv hesaplarına dayanıyor. Altın fiyatı, döviz kuru, coğrafi değişkenler ve teknik raporlar değiştikçe bu varsayımlar revize edilebilir. Bu yüzden TRMET’in 2025 bilançosunu okurken, rakamların arkasında jeoloji ve regülasyonun bulunduğunu da hesaba katmak gerekiyor. Finansal tablo güçlü, ancak bu güç madencilik işinin doğasından kaynaklanan oynaklığı tamamen ortadan kaldırmıyor.

Yine de nakit akışı tarafı şirkete önemli bir kredibilite kazandırıyor. İşletme faaliyetlerinden yaratılan net nakit 2025’te 7,94 milyar TL’ye ulaştı. Yatırım faaliyetlerinde 2,22 milyar TL nakit kullanıldı, finansman tarafında ise belirgin bir baskı oluşmadı. Dönem sonu nakit ve nakit benzerleri 4,86 milyar TL olarak özet nakit akış tablosunda yer aldı. Nakit üretimi ile yatırım harcamasının aynı anda yönetilebilmesi, özellikle yüksek capex dönemindeki şirketler için kritik bir eşiği temsil eder. TRMET bu eşiği geçmiş görünüyor.

Burada piyasa için asıl soru “şirket sağlıklı mı?” sorusu değil. O soru büyük ölçüde yanıtlanmış durumda. Asıl soru, piyasanın bu bilanço gücünü ve Mollakara opsiyonunu ne kadar fiyatladığı. Eğer mevcut değerleme büyük ölçüde geçmiş performansa bakıyorsa, orta vadede şirketin yeni yatırım fazı daha yüksek çarpanları gündeme getirebilir. Eğer piyasa şimdiden bu hikâyeyi fiyatladıysa, o zaman yatırımcıların 2026 ve sonrasında teslimat hızına ve proje ilerleme takvimine daha sert bakması gerekir.

TRMET’in 2025 tablosu aynı zamanda klasik “ucuz maden şirketi” kalıbına da tam oturmuyor. Burada sadece düşük borçlu bir emtia üreticisinden değil, bilançosunda büyük finansal varlık taşıyan, özkaynaklarını hızla büyüten, yatırım döngüsünü kendi iç kaynaklarıyla döndürebilen bir yapıdan söz ediyoruz. Bu nedenle şirket, değeri yalnızca üretim rakamlarıyla değil, bilanço kompozisyonuyla da okunması gereken bir profile sahip. Kısacası TRMET’in hikâyesi saf operasyonel kârdan daha geniş; finansal dayanıklılık ve gelecek kapasite inşası bu dosyanın iki temel sütunu.

2026’ya dönük beklentiler üç başlık altında şekillenebilir. İlk senaryo, mevcut operasyonların güçlü kalması ve Mollakara yatırımının planlandığı gibi ilerlemesiyle şirketin esas faaliyet tarafındaki toparlanmayı sürdürmesi. İkinci senaryo, altın fiyatı ve finansal yatırım gelirlerinin desteğiyle net kârın bir kez daha kuvvetli seyretmesi. Üçüncü ve daha temkinli senaryo ise regülasyon maliyetleri, enflasyon muhasebesi etkisi ve yatırım harcamalarının yoğunlaşması nedeniyle net kârın daha dalgalı görünmesi. Ancak hangi senaryo gerçekleşirse gerçekleşsin, bugünkü bilanço yapısı şirkete en azından finansal stres yaşamadan hareket etme alanı bırakıyor.

Piyasalar bazen fazla gürültülü çalışır. Günlük fiyat hareketleri bilanço kalitesini örter, yatırım hikâyesini ise geciktirir. TRMET’in 2025 finansalları bu açıdan dikkat çekici bir istisna sunuyor. Çünkü burada sadece dönem kârı değil, bilanço kalitesi, nakit tamponu, yatırım iştahı ve orta vadeli kapasite hikâyesi aynı anda masada. Şirket 2025’te yatırımcıya şu mesajı verdi: Bugünün kârını yazdım, yarının üretimini de inşa ediyorum.

Kapanışta tabloyu tek cümlede özetlemek mümkün. TRMET’in 2025 bilançosu, güçlü nakit pozisyonu ve düşük finansal borçla korunan, esas faaliyet tarafında toparlanan ve Mollakara yatırımıyla yeni değerleme bandına aday hale gelen bir maden şirketi portresi çiziyor. Şimdi piyasa bu gücün 2026’da ne kadar hızlı üretime, nakit akışına ve sürdürülebilir kârlılığa dönüşeceğine bakacak. Eğer dönüşüm planlandığı gibi ilerlerse, 2025 yalnızca iyi bir bilanço yılı değil, şirketin yeniden fiyatlandığı dönüm noktası olarak da anılabilir.

Hızlı Özet

- Hasılat: 17,71 milyar TL

- Satışların maliyeti: 10,41 milyar TL

- Brüt kâr: 7,30 milyar TL

- Esas faaliyet kârı: 3,63 milyar TL

- Yatırım faaliyetlerinden gelirler: 6,72 milyar TL

- Vergi öncesi kâr: 5,83 milyar TL

- Net dönem kârı: 3,98 milyar TL

- Ana ortaklık payına düşen net kâr: 1,95 milyar TL

- Hisse başına kazanç: 5,03 TL

- Toplam varlıklar: 51,63 milyar TL

- Özkaynaklar: 46,12 milyar TL

- Ana ortaklığa ait özkaynaklar: 24,53 milyar TL

- Toplam yükümlülükler: 5,51 milyar TL

- Nakit ve nakit benzerleri: 6,30 milyar TL

- Kısa ve uzun vadeli finansal yatırımlar toplamı: 15,80 milyar TL

- Banka kredileri: 98,2 milyon TL

- Yapılmakta olan yatırımlar: 10,27 milyar TL

- Ana fırsat başlığı: güçlü likidite, düşük borç, operasyonel toparlanma ve Mollakara yatırımı

- Ana risk başlığı: devlet hakkı yükü, rezerv-tenör varsayımları, regülasyon ve enflasyon muhasebesi etkisi

Not: Bu içerik TR Anadolu Metal Madencilik İşletmeleri A.Ş.’nin 31 Aralık 2025 tarihli finansal tabloları ve dipnotlarından derlenen verilerle hazırlanmıştır. Yatırım tavsiyesi değildir.