Tatlıpınar Enerji 2026 İlk Çeyrekte 245,1 Milyon TL Net Kâr Açıkladı

Hasılat Büyüdü, Finansman Giderleri Geriledi

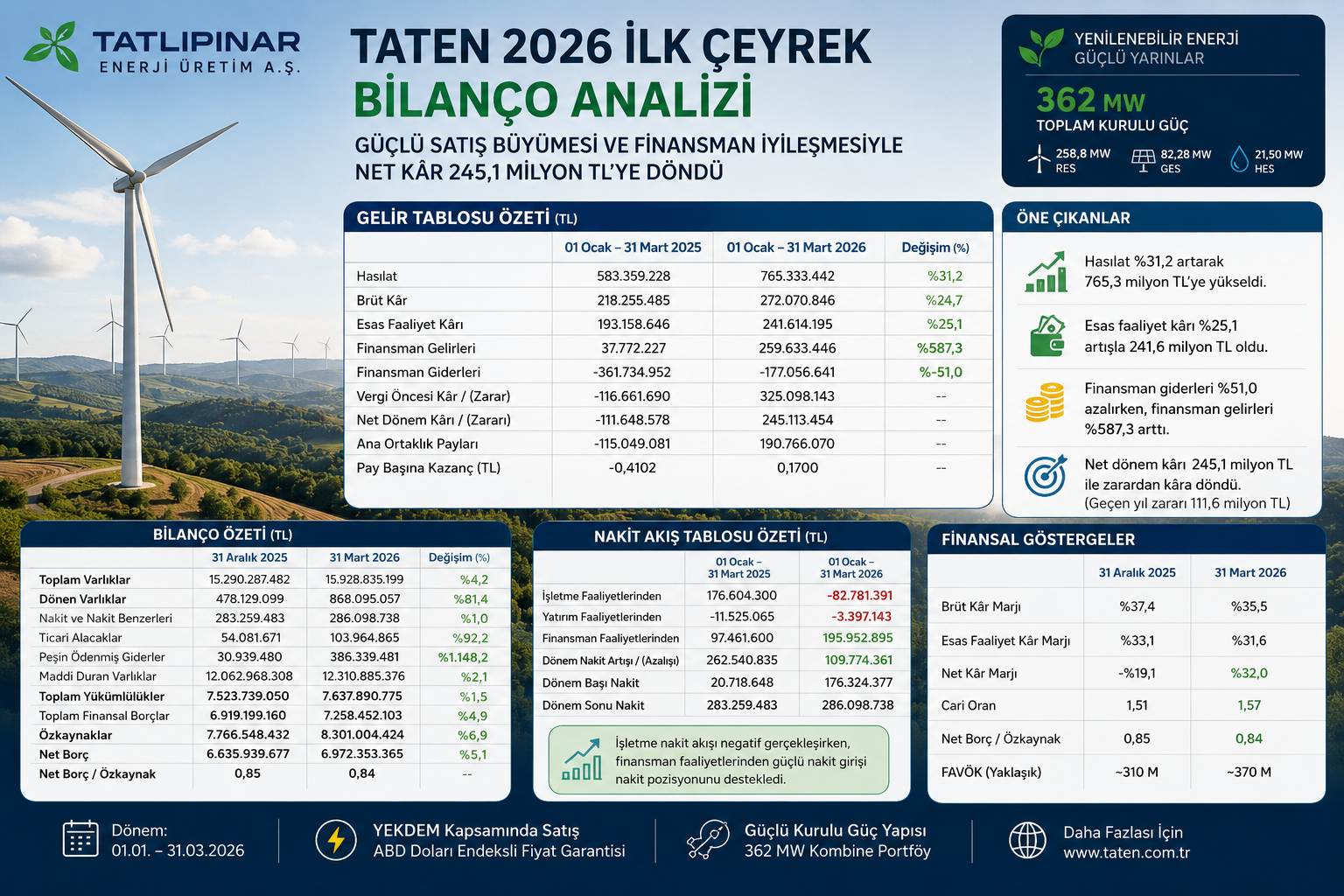

11 Mayıs 2026 — Tatlıpınar Enerji Üretim A.Ş. (BIST: TATEN), 2026 yılının ilk çeyreğinde 765,3 milyon TL hasılat, 272,1 milyon TL brüt kâr, 241,6 milyon TL esas faaliyet kârı ve 245,1 milyon TL net dönem kârı açıkladı. Şirket, 2025 yılının aynı döneminde 583,4 milyon TL hasılat, 218,3 milyon TL brüt kâr, 193,2 milyon TL esas faaliyet kârı ve 111,6 milyon TL net dönem zararı açıklamıştı.

TATEN bilançosunda satış gelirleri ve faaliyet kârı yıllık bazda büyürken, net sonuçta esas kırılım finansman tarafındaki iyileşmeden geldi. Finansman gelirlerindeki güçlü artış ve finansman giderlerindeki belirgin düşüş, şirketin 2025 ilk çeyrekteki zarardan 2026 ilk çeyrekte net kâra dönmesini sağladı.

Ara Özet: TATEN 2026 ilk çeyrekte hasılatını yaklaşık %31,2 artırarak 765,3 milyon TL’ye taşıdı. Brüt kâr 272,1 milyon TL’ye, esas faaliyet kârı 241,6 milyon TL’ye yükseldi. Net dönem sonucu 111,6 milyon TL zarardan 245,1 milyon TL kâra döndü. 12/2025 bilançosuna göre toplam varlıklar 15,29 milyar TL’den 15,93 milyar TL’ye, özkaynaklar 7,77 milyar TL’den 8,30 milyar TL’ye yükseldi. Buna karşılık işletme faaliyetlerinden nakit akışı 82,8 milyon TL negatif gerçekleşti.

Hasılat 765,3 Milyon TL’ye Yükseldi

Tatlıpınar Enerji’nin 2026 ilk çeyrek hasılatı 765,3 milyon TL oldu. 2025 yılının aynı döneminde şirket 583,4 milyon TL hasılat açıklamıştı. Böylece satış gelirleri yıllık bazda yaklaşık %31,2 arttı.

Şirketin faaliyet yapısı yenilenebilir enerji üretimine dayanıyor. TATEN, ürettiği elektriği YEKDEM kapsamında ABD dolarına endeksli sabit fiyatlı alım garantisiyle EPİAŞ üzerinden satıyor. Bu yapı, gelir tarafında kur ve üretim hacmi etkisini önemli hale getiriyor.

Brüt Kâr 272,1 Milyon TL’ye Çıktı

Şirketin brüt kârı 2026 ilk çeyrekte 272,1 milyon TL’ye yükseldi. 2025 yılının aynı döneminde brüt kâr 218,3 milyon TL seviyesindeydi. Böylece brüt kâr yıllık bazda yaklaşık %24,7 arttı.

Ancak brüt kâr marjı aynı dönemde yaklaşık %37,4’ten %35,5’e geriledi. Satış gelirleri büyüse de satışların maliyetindeki artış, brüt marj tarafında sınırlı baskı yarattı.

Esas Faaliyet Kârı 241,6 Milyon TL Oldu

TATEN’in esas faaliyet kârı 2026 ilk çeyrekte 241,6 milyon TL’ye yükseldi. 2025 yılının aynı döneminde esas faaliyet kârı 193,2 milyon TL seviyesindeydi. Yıllık artış yaklaşık %25,1 oldu.

Genel yönetim giderleri 35,0 milyon TL ile geçen yılın aynı dönemine yakın seyretti. Pazarlama giderleri ise 597 bin TL’den 344 bin TL’ye geriledi. Buna karşın faaliyet kâr marjı yaklaşık %33,1’den %31,6’ya indi.

Finansman Tarafı Net Kârı Destekledi

TATEN bilançosunda net kâra dönüşün en önemli nedeni finansman tarafındaki iyileşme oldu. Finansman gelirleri 2025 ilk çeyrekte 37,8 milyon TL iken, 2026 ilk çeyrekte 259,6 milyon TL’ye yükseldi.

Finansman giderleri ise aynı dönemde 361,7 milyon TL’den 177,1 milyon TL’ye geriledi. Bu değişim, vergi öncesi sonucun 116,7 milyon TL zarardan 325,1 milyon TL kâra dönmesinde belirleyici oldu.

Net Dönem Kârı 245,1 Milyon TL’ye Döndü

Tatlıpınar Enerji 2026 ilk çeyrekte 245,1 milyon TL net dönem kârı açıkladı. Şirket 2025 yılının aynı döneminde 111,6 milyon TL net zarar açıklamıştı.

Ana ortaklık paylarına düşen net dönem kârı 190,8 milyon TL oldu. 2025 ilk çeyrekte ana ortaklık paylarına düşen zarar 115,0 milyon TL seviyesindeydi. Pay başına kazanç ise 0,1700 TL olarak gerçekleşti.

Vergi Gideri Net Kârı Sınırladı

Şirket 2026 ilk çeyrekte 325,1 milyon TL vergi öncesi kâr elde etti. Buna karşılık 80,0 milyon TL ertelenmiş vergi gideri yazıldı.

Bu nedenle dönem kârı 245,1 milyon TL seviyesinde oluştu. Vergi gideri net sonucu sınırlasa da finansman tarafındaki toparlanma, şirketin dönem sonunda güçlü net kâr açıklamasını sağladı.

12/2025’e Göre Toplam Varlıklar Arttı

TATEN’in toplam varlıkları 31 Aralık 2025’te 15,29 milyar TL iken, 31 Mart 2026 itibarıyla 15,93 milyar TL’ye yükseldi. Üç aylık dönemde aktif büyüklük yaklaşık %4,2 arttı.

Dönen varlıklar 478,1 milyon TL’den 868,1 milyon TL’ye yükselirken, duran varlıklar 14,81 milyar TL’den 15,07 milyar TL’ye çıktı. Aktiflerdeki artış ağırlıklı olarak dönen varlıklar ve maddi duran varlıklar tarafında gerçekleşti.

Nakit Pozisyonu Sınırlı Arttı

Şirketin nakit ve nakit benzerleri 31 Aralık 2025’te 283,3 milyon TL iken, 31 Mart 2026’da 286,1 milyon TL’ye yükseldi. Nakit pozisyondaki artış sınırlı kaldı.

Buna karşılık ticari alacaklar 54,1 milyon TL’den 103,9 milyon TL’ye çıkarak yaklaşık %92 arttı. Satış gelirlerindeki büyüme ile birlikte ticari alacakların yükselmesi, işletme sermayesi yönetimi açısından izlenmesi gereken bir başlık oldu.

Peşin Ödenmiş Giderlerde Sert Artış

Bilançoda en dikkat çeken kalemlerden biri peşin ödenmiş giderlerdeki artış oldu. Bu kalem 31 Aralık 2025’te 30,9 milyon TL iken, 31 Mart 2026’da 386,3 milyon TL’ye yükseldi.

Bu artış, işletme nakit akışı üzerinde baskı yarattı. Nakit akış tablosunda peşin ödenmiş giderlerdeki 355,4 milyon TL’lik artış, faaliyetlerden nakit çıkışının ana nedenlerinden biri olarak öne çıktı.

Maddi Duran Varlıklar 12,31 Milyar TL’ye Yükseldi

Şirketin maddi duran varlıkları 31 Aralık 2025’te 12,06 milyar TL iken, 31 Mart 2026 itibarıyla 12,31 milyar TL’ye çıktı.

Yenilenebilir enerji üretim portföyüne dayalı varlık yapısı nedeniyle TATEN bilançosunda duran varlıklar toplam aktiflerin çok büyük kısmını oluşturuyor. Bu yapı, şirketin yatırım yoğun bir sektörde faaliyet gösterdiğini ortaya koyuyor.

Finansal Borçlar Arttı

TATEN’in uzun vadeli borçlanmaların kısa vadeli kısımları 1,37 milyar TL’den 1,45 milyar TL’ye yükseldi. Uzun vadeli borçlanmalar ise 5,55 milyar TL’den 5,82 milyar TL’ye çıktı.

Toplam finansal borç yaklaşık 6,92 milyar TL’den 7,26 milyar TL’ye yükseldi. Net borç ise nakit pozisyonu düşüldüğünde yaklaşık 6,97 milyar TL seviyesine çıktı.

Özkaynaklar 8,30 Milyar TL’ye Çıktı

Şirketin özkaynakları 31 Aralık 2025’te 7,77 milyar TL iken, 31 Mart 2026’da 8,30 milyar TL’ye yükseldi. Artışta dönem kârı ve diğer kapsamlı gelir etkili oldu.

Ana ortaklığa ait özkaynaklar 5,36 milyar TL’den 5,71 milyar TL’ye yükseldi. Kontrol gücü olmayan paylar ise 2,41 milyar TL’den 2,59 milyar TL’ye çıktı.

Net Borç / Özkaynak Dengesi Korundu

Finansal borçlardaki artışa rağmen özkaynakların da yükselmesi, bilanço kaldıraç görünümünü dengede tuttu.

Net borç / özkaynak oranı yaklaşık 0,85 seviyesinden 0,84 seviyesine sınırlı iyileşti. Bu oran, şirketin yüksek yatırım gerektiren enerji sektöründe borçluluk açısından izlenebilir fakat kontrol altında bir görünüm sunduğunu gösteriyor.

İşletme Nakit Akışı Negatife Döndü

TATEN’in işletme faaliyetlerinden nakit akışı 2026 ilk çeyrekte 82,8 milyon TL negatif gerçekleşti. 2025 ilk çeyrekte bu kalem 176,6 milyon TL pozitifti.

Faaliyet kârı ve net kâr güçlü olmasına rağmen, işletme sermayesindeki bozulma nakit akışını baskıladı. Peşin ödenmiş giderlerdeki 355,4 milyon TL artış ve ticari borçlardaki 233,9 milyon TL azalış, faaliyetlerden nakit çıkışını artırdı.

Yatırım Faaliyetlerinde Sınırlı Nakit Çıkışı

Şirket 2026 ilk çeyrekte yatırım faaliyetlerinden 3,4 milyon TL net nakit çıkışı kaydetti. 2025 ilk çeyrekte yatırım faaliyetlerinden nakit çıkışı 11,5 milyon TL seviyesindeydi.

Maddi duran varlık alımlarından kaynaklanan nakit çıkışı 5,4 milyon TL olurken, maddi duran varlık satışından 2,0 milyon TL nakit girişi sağlandı.

Finansman Faaliyetlerinden 196,0 Milyon TL Nakit Girişi

Finansman faaliyetlerinden 2026 ilk çeyrekte 196,0 milyon TL net nakit girişi oluştu. Bu kalem, işletme faaliyetlerinden gelen negatif nakit akışını dengeleyen ana unsur oldu.

Şirket 248,4 milyon TL kredi kullanırken, 67,2 milyon TL kredi geri ödemesi yaptı. Aynı dönemde 75,5 milyon TL faiz ödemesi, 97,6 milyon TL faiz tahsilatı gerçekleşti.

Kurulu Güç 362 MW Seviyesinde

Tatlıpınar Enerji’nin 31 Mart 2026 itibarıyla yönetiminde söz sahibi olduğu toplam işletmedeki kombine kurulu güç 362 MW seviyesinde bulunuyor.

Portföyün 258,8 MW’ı rüzgâr enerjisi santrallerinden, 82,28 MW’ı güneş enerjisi santrallerinden, 21,50 MW’ı ise hidroelektrik santralinden oluşuyor. Bu yapı, şirketin tamamen yenilenebilir enerji üretimi stratejisini destekliyor.

YEKDEM Gelir Görünürlüğü Sağlıyor

Şirketin üretim portföyü YEKDEM kapsamında ABD dolarına endeksli fiyatlarla elektrik satışı yapıyor. Tatlıpınar Balıkesir santrali 2030 yıl sonuna kadar 7,3 ABD cent/kWh fiyatından satış hakkına sahip.

Umutlu HES için YEKDEM kapsamındaki satış hakkı 2026 yıl sonuna kadar, Manastır-Esenköy RES ve Kürekdağı RES için ise 2027 yıl sonuna kadar devam ediyor. Bu durum, kısa ve orta vadede gelir görünürlüğünü destekleyen ana faktörlerden biri.

Riskler: Borçluluk, Nakit Akışı ve YEKDEM Sonrası Fiyatlama

TATEN bilançosunda ilk izlenecek risk finansal borç seviyesidir. Toplam finansal borç 7,26 milyar TL’ye yükselmiş durumda. Enerji yatırımlarının uzun vadeli yapısı nedeniyle borçluluk yönetimi şirket için kritik olmaya devam ediyor.

İkinci risk işletme nakit akışıdır. Şirket 2026 ilk çeyrekte net kâr açıklamasına rağmen faaliyetlerden nakit çıkışı yaşadı. Bu nedenle nakit akışı kalitesi sonraki çeyreklerde yakından izlenmelidir.

Üçüncü risk YEKDEM sonrası fiyatlama dönemidir. Bazı santrallerde YEKDEM süresi 2026 ve 2027 sonunda sona erecek. Bu tarihlerden sonra serbest piyasa elektrik fiyatları şirket kârlılığı üzerinde daha belirleyici olacaktır.

Olumlu Yönler: Net Kâra Dönüş ve Güçlü Özkaynak

TATEN’in 2026 ilk çeyrek bilançosundaki en güçlü başlık net kâra dönüştür. Şirket, geçen yılın aynı dönemindeki zarardan 245,1 milyon TL net kâra geçmiştir.

Özkaynakların 8,30 milyar TL’ye yükselmesi ve net borç / özkaynak oranının dengede kalması, bilanço dayanıklılığını destekleyen olumlu unsurlardır. Ayrıca tamamen yenilenebilir enerji portföyü, şirketin uzun vadeli yatırım hikâyesini korumaktadır.

Yatırımcı Açısından Ana Göstergeler

TATEN için 2026’nın kalanında ilk izlenecek gösterge üretim hacmi ve hasılat büyümesidir. Kurulu güç artışı ve YEKDEM fiyatlaması, satış gelirlerinin yönünü belirleyecek ana başlıklar olacaktır.

İkinci gösterge işletme nakit akışıdır. Net kâr güçlü olsa da faaliyetlerden nakit üretiminin pozitife dönmesi bilanço kalitesi açısından önemlidir.

Üçüncü gösterge finansman giderleridir. 2026 ilk çeyrekte finansman giderlerindeki düşüş net kârı destekledi. Bu eğilimin devam edip etmeyeceği net sonuç üzerinde belirleyici olacaktır.

Dördüncü gösterge borçluluk ve faiz ödeme kapasitesidir. Şirketin yatırım yoğun yapısı nedeniyle net borç, faiz giderleri ve nakit yaratma kapasitesi birlikte takip edilmelidir.

Değerlendirme

TATEN’in 2026 ilk çeyrek bilançosu net kâr açısından güçlü, nakit akışı açısından dikkatle izlenmesi gereken bir tablo ortaya koydu. Şirket satış gelirlerini artırırken, esas faaliyet kârını da yıllık bazda yukarı taşıdı.

Net kâra dönüşte ana belirleyici unsur finansman tarafındaki iyileşme oldu. Finansman gelirlerinin 259,6 milyon TL’ye yükselmesi ve finansman giderlerinin 177,1 milyon TL’ye gerilemesi, vergi öncesi sonucu güçlü biçimde destekledi.

Bilanço tarafında toplam varlıklar ve özkaynaklar büyüdü. Finansal borçlarda artış olsa da özkaynakların güçlenmesi sayesinde net borç / özkaynak dengesi bozulmadı.

En kritik zayıf nokta işletme nakit akışıdır. Şirket 245,1 milyon TL net kâr açıklamasına rağmen, faaliyetlerinden 82,8 milyon TL nakit çıkışı yaşadı. Peşin ödenmiş giderlerdeki sert artış ve ticari borçlardaki azalış bu bozulmanın temel nedenleri oldu.

Genel tablo şu şekilde özetlenebilir: TATEN 2026 ilk çeyrekte kârlılıkta güçlü toparlanma göstermiş, bilanço büyüklüğünü ve özkaynaklarını artırmıştır. Ancak net kârın nakit akışına dönüşme kalitesi henüz zayıf kalmıştır. Sonraki çeyreklerde üretim hacmi, YEKDEM gelirleri, finansman giderleri, borçluluk ve işletme nakit akışı şirketin ana izleme başlıkları olacaktır.

Yasal Uyarı: Bu içerikte yer alan bilgi, yorum ve değerlendirmeler yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti, Sermaye Piyasası Kurulu (SPK) tarafından yetkilendirilmiş aracı kurumlar, portföy yönetim şirketleri ve mevduat kabul etmeyen bankalar tarafından, yatırımcıların risk-getiri tercihleri, mali durumu ve yatırım hedefleri dikkate alınarak kişiye özel sunulmaktadır. Bu içerikte yer alan değerlendirmeler genel niteliktedir; herhangi bir finansal aracın alım, satım veya elde tutulmasına yönelik kişisel tavsiye, yönlendirme ya da teklif niteliği taşımaz. Burada yer alan görüşler, mali durumunuz, yatırım süreniz, risk-getiri tercihleriniz ve portföy yapınız ile uyumlu olmayabilir. Bu nedenle yalnızca burada yer alan bilgilere dayanılarak yatırım kararı verilmesi, beklentilerinize uygun sonuçlar doğurmayabilir. Yatırım kararları verilmeden önce şirketlerin Kamuyu Aydınlatma Platformu’nda yayımlanan finansal raporları, faaliyet raporları, özel durum açıklamaları ve bağımsız denetim raporları incelenmeli; gerektiğinde SPK lisanslı yatırım danışmanlarından profesyonel destek alınmalıdır. Ekonomi365, içerikte yer alan bilgi ve verilerin doğruluğu için azami özeni göstermekle birlikte, piyasa koşullarındaki değişimler, veri güncellemeleri veya yorum farklılıkları nedeniyle doğabilecek doğrudan ya da dolaylı zararlardan sorumlu tutulamaz.