Smart Güneş Enerjisi 2026 İlk Çeyrekte Net Kâra Döndü

Satışlar Geriledi, Nakit Akışı Baskı Altında Kaldı

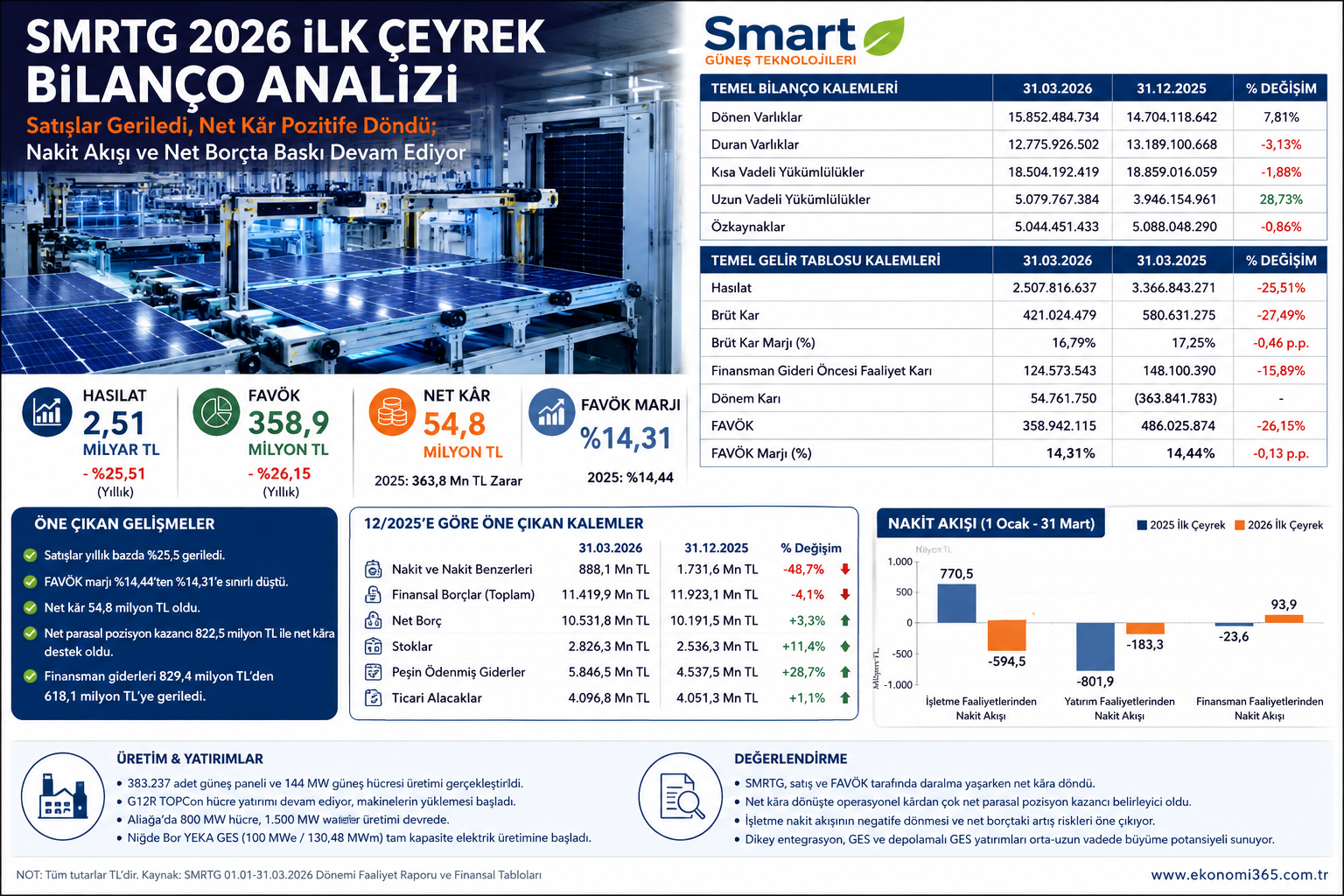

11 Mayıs 2026 — Smart Güneş Enerjisi Teknolojileri Ar-Ge Üretim Sanayi ve Ticaret A.Ş. (BIST: SMRTG), 2026 yılının ilk çeyreğinde 2,51 milyar TL hasılat, 421,0 milyon TL brüt kâr, 127,8 milyon TL esas faaliyet kârı, 358,9 milyon TL FAVÖK ve 54,8 milyon TL net dönem kârı açıkladı. Şirket, 2025 yılının aynı döneminde 3,37 milyar TL hasılat, 580,6 milyon TL brüt kâr, 153,9 milyon TL esas faaliyet kârı, 486,0 milyon TL FAVÖK ve 363,8 milyon TL net zarar açıklamıştı.

SMRTG bilançosunda satış gelirleri ve operasyonel kârlılık yıllık bazda gerilerken, net sonuç zarardan kâra döndü. Ancak net kâra dönüşte operasyonel sıçramadan çok net parasal pozisyon kazancı ve finansman giderlerindeki düşüş etkili oldu.

Ara Özet: SMRTG 2026 ilk çeyrekte 2,51 milyar TL hasılat, 358,9 milyon TL FAVÖK ve 54,8 milyon TL net kâr açıkladı. Hasılat yıllık bazda %25,5, brüt kâr %27,5, FAVÖK ise %26,1 geriledi. Buna karşılık FAVÖK marjı %14,44’ten %14,31’e sınırlı düşerek korundu. 12/2025 bilançosuna göre nakit 1,73 milyar TL’den 888,1 milyon TL’ye gerilerken, finansal borçlar 11,92 milyar TL’den 11,42 milyar TL’ye indi. En zayıf kalem ise işletme nakit akışının 770,5 milyon TL pozitiften 594,5 milyon TL negatife dönmesi oldu.

Hasılat 2,51 Milyar TL’ye Geriledi

SMRTG’nin 2026 ilk çeyrek hasılatı 2,51 milyar TL oldu. 2025 yılının aynı döneminde şirket 3,37 milyar TL hasılat açıklamıştı. Böylece satış gelirleri yıllık bazda yaklaşık %25,5 geriledi.

Satışlardaki düşüşe rağmen şirketin FAVÖK marjını büyük ölçüde koruması, operasyonel maliyet yönetiminde belirli bir direnç olduğunu gösterdi. Ancak ciro daralması, brüt kâr ve FAVÖK tarafında mutlak tutarların gerilemesine neden oldu.

Brüt Kâr 421,0 Milyon TL Oldu

Şirketin brüt kârı 2026 ilk çeyrekte 421,0 milyon TL oldu. 2025 yılının aynı döneminde brüt kâr 580,6 milyon TL seviyesindeydi. Böylece brüt kâr yıllık bazda yaklaşık %27,5 azaldı.

Brüt kâr marjı 2025 ilk çeyrekte %17,25 iken, 2026 ilk çeyrekte %16,79 seviyesine geriledi. Marjdaki sınırlı düşüş, satış hacmindeki gerilemeye rağmen maliyet yapısının tamamen bozulmadığını gösteriyor.

Esas Faaliyet Kârı 127,8 Milyon TL’ye İndi

SMRTG’nin esas faaliyet kârı 2026 ilk çeyrekte 127,8 milyon TL oldu. 2025 yılının aynı döneminde esas faaliyet kârı 153,9 milyon TL seviyesindeydi. Böylece esas faaliyet kârı yıllık bazda yaklaşık %17 geriledi.

Genel yönetim giderleri 206,3 milyon TL’den 196,6 milyon TL’ye gerilerken, pazarlama giderleri 48,0 milyon TL’den 49,5 milyon TL’ye sınırlı yükseldi. 2026 ilk çeyrekte ayrıca 31,6 milyon TL Ar-Ge gideri oluştu.

FAVÖK 358,9 Milyon TL’ye Geriledi

Şirketin FAVÖK tutarı 2026 ilk çeyrekte 358,9 milyon TL oldu. 2025 ilk çeyrekte FAVÖK 486,0 milyon TL seviyesindeydi. Böylece FAVÖK yıllık bazda yaklaşık %26,1 azaldı.

FAVÖK marjı ise %14,44’ten %14,31’e sınırlı geriledi. Bu tablo, satış gelirleri düşmesine rağmen operasyonel marjın büyük ölçüde korunduğunu gösteriyor.

Net Kâr 54,8 Milyon TL Oldu

SMRTG 2026 ilk çeyrekte 54,8 milyon TL net dönem kârı açıkladı. Şirket 2025 yılının aynı döneminde 363,8 milyon TL net zarar açıklamıştı. Ana ortaklık paylarına düşen net dönem kârı ise 62,0 milyon TL oldu.

Net kâra dönüş olumlu görünse de, bu dönüşün ana kaynağı operasyonel kârlılıktan çok finansal ve parasal kalemler oldu. Şirketin vergi öncesi kârı 472,2 milyon TL seviyesinde gerçekleşirken, 417,4 milyon TL ertelenmiş vergi gideri net kârı sınırladı.

Net Parasal Pozisyon Kazancı Belirleyici Oldu

2026 ilk çeyrekte net parasal pozisyon kazancı 822,5 milyon TL oldu. 2025 yılının aynı döneminde bu kalem 451,6 milyon TL seviyesindeydi.

Bu nedenle SMRTG’nin net kâra dönüşü kalite açısından temkinli okunmalıdır. Çünkü şirketin net sonucunu faaliyet kârından çok TMS 29 enflasyon muhasebesi kapsamında oluşan parasal pozisyon kazancı destekledi.

Finansman Giderleri Geriledi

Şirketin finansman giderleri 2025 ilk çeyrekte 829,4 milyon TL iken, 2026 ilk çeyrekte 618,1 milyon TL’ye geriledi. Finansman gelirleri ise 49,4 milyon TL’den 143,3 milyon TL’ye yükseldi.

Finansman giderlerindeki düşüş ve finansman gelirlerindeki artış, net zarardan kâra geçişi destekleyen ana kalemlerden biri oldu. Buna rağmen 618,1 milyon TL’lik finansman gideri, bilanço üzerinde hâlâ önemli bir baskı unsuru olmaya devam ediyor.

12/2025’e Göre Toplam Varlıklar Arttı

SMRTG’nin toplam varlıkları 31 Aralık 2025’te 27,89 milyar TL iken, 31 Mart 2026 itibarıyla 28,63 milyar TL’ye yükseldi. Üç aylık dönemde aktif büyüklük yaklaşık %2,6 arttı.

Dönen varlıklar 14,70 milyar TL’den 15,85 milyar TL’ye yükselirken, duran varlıklar 13,19 milyar TL’den 12,78 milyar TL’ye geriledi. Aktif büyümenin ana kaynağı dönen varlıklar tarafındaki artış oldu.

Nakit 888,1 Milyon TL’ye Geriledi

Şirketin nakit ve nakit benzerleri 31 Aralık 2025’te 1,73 milyar TL iken, 31 Mart 2026’da 888,1 milyon TL’ye geriledi. Böylece nakit pozisyonu üç ayda yaklaşık %48,7 azaldı.

Nakit düşüşü bilanço kalitesi açısından en kritik başlıklardan biridir. Şirket finansal borçlarını azaltmış görünse de, nakitteki sert düşüş nedeniyle net borç tarafındaki baskı devam etti.

Finansal Borçlar 11,42 Milyar TL’ye İndi

SMRTG’nin finansal borçları 31 Aralık 2025’te 11,92 milyar TL iken, 31 Mart 2026 itibarıyla 11,42 milyar TL’ye geriledi. Finansal borçlarda yaklaşık 493,4 milyon TL düşüş yaşandı.

Buna karşılık nakit pozisyonundaki sert düşüş nedeniyle net borç yaklaşık 10,19 milyar TL’den 10,54 milyar TL’ye yükseldi. Bu nedenle borçluluk tarafında görünür iyileşme sınırlı kaldı.

Kısa Vadeli Borçlar Azaldı, Uzun Vadeli Borçlar Arttı

Kısa vadeli borçlanmalar 6,44 milyar TL’den 4,99 milyar TL’ye geriledi. Uzun vadeli borçlanmalar ise 3,66 milyar TL’den 4,82 milyar TL’ye yükseldi.

Bu görünüm, borç vade yapısında kısa vadeden uzun vadeye doğru kısmi bir kayma olduğunu gösteriyor. Ancak toplam finansal borç büyüklüğü hâlâ şirketin bilançosunda önemli bir risk kalemi olarak izlenmelidir.

Stoklar 2,83 Milyar TL’ye Yükseldi

Şirketin stokları 31 Aralık 2025’te 2,54 milyar TL iken, 31 Mart 2026’da 2,83 milyar TL’ye yükseldi. Stoklarda üç aylık artış yaklaşık %11,4 oldu.

Satışların yıllık bazda gerilediği bir dönemde stokların artması, işletme sermayesi ihtiyacını artıran bir unsur olarak öne çıktı. Bu kalem sonraki çeyreklerde satış hacmi ve nakit dönüş hızı açısından izlenmelidir.

Peşin Ödenmiş Giderler 5,85 Milyar TL’ye Çıktı

SMRTG bilançosunda en büyük dönen varlık kalemlerinden biri peşin ödenmiş giderler oldu. Bu kalem 31 Aralık 2025’te 4,54 milyar TL iken, 31 Mart 2026’da 5,85 milyar TL’ye yükseldi.

Kısa vadeli peşin ödenmiş giderlerin önemli kısmı verilen sipariş avanslarından oluşuyor. Şirketin hammadde ve proje tedarik zinciri için yaptığı avans ödemeleri, nakit akışı üzerinde baskı yaratmaya devam etti.

Ticari Alacaklar Yüksek Seviyesini Korudu

Şirketin ticari alacakları 31 Aralık 2025’te 4,05 milyar TL iken, 31 Mart 2026’da 4,10 milyar TL’ye yükseldi. Artış sınırlı olsa da ticari alacakların yüksek seviyesi işletme sermayesi açısından önemini koruyor.

Satışların gerilediği bir dönemde ticari alacakların yüksek kalması, tahsilat döngüsünün ve nakde dönüş kalitesinin yakından izlenmesi gerektiğini gösteriyor.

İşletme Nakit Akışı Negatife Döndü

SMRTG’nin işletme faaliyetlerinden nakit akışı 2025 ilk çeyrekte 770,5 milyon TL pozitif iken, 2026 ilk çeyrekte 594,5 milyon TL negatif oldu.

Bu bozulmada peşin ödenmiş giderlerdeki 1,34 milyar TL’lik artış, stoklardaki 290,5 milyon TL’lik artış ve ilişkili taraflardan diğer alacaklardaki 509,0 milyon TL’lik yükseliş etkili oldu. İşletme nakit akışındaki bu dönüş, bilanço kalitesi açısından en önemli olumsuz başlıktır.

Yatırım Harcamaları Azaldı

Şirketin yatırım faaliyetlerinden nakit çıkışı 2026 ilk çeyrekte 183,3 milyon TL oldu. 2025 yılının aynı döneminde yatırım faaliyetlerinden 801,9 milyon TL nakit çıkışı gerçekleşmişti.

Yatırım harcamalarının azalması, şirketin büyük yatırım döneminde daha kontrollü bir nakit çıkışı dönemine geçtiğini gösteriyor. Ancak devam eden hücre, wafer, GES ve depolamalı GES projeleri nedeniyle yatırım döngüsü tamamen sona ermiş değildir.

Finansman Faaliyetlerinden 93,9 Milyon TL Nakit Girişi

SMRTG 2026 ilk çeyrekte finansman faaliyetlerinden 93,9 milyon TL net nakit girişi sağladı. Kredilerden 4,11 milyar TL nakit girişi olurken, kredi geri ödemeleri 2,53 milyar TL olarak gerçekleşti.

Şirket aynı dönemde 617,3 milyon TL borçlanma aracı geri ödemesi ve 933,4 milyon TL faiz ödemesi yaptı. Bu tutarlar, finansman yükünün nakit akışı üzerindeki etkisini açık biçimde gösteriyor.

Özkaynaklar 5,04 Milyar TL Seviyesinde

SMRTG’nin özkaynakları 31 Aralık 2025’te 5,09 milyar TL iken, 31 Mart 2026’da 5,04 milyar TL’ye sınırlı geriledi. Ana ortaklığa ait özkaynaklar ise 5,06 milyar TL seviyesinde gerçekleşti.

Özkaynakların toplam varlıklara oranı yaklaşık %17,6 seviyesinde bulunuyor. Bu oran, şirketin yüksek borç ve yüksek yükümlülük yapısı nedeniyle bilanço kaldıraç riskinin yakından izlenmesi gerektiğini gösteriyor.

Cari Oran 0,86’ya Yükseldi Ancak 1’in Altında

Şirketin cari oranı 31 Aralık 2025’te yaklaşık 0,78 iken, 31 Mart 2026 itibarıyla yaklaşık 0,86’ya yükseldi. Bu iyileşme dönen varlıkların artması ve kısa vadeli yükümlülüklerin sınırlı gerilemesinden kaynaklandı.

Buna rağmen cari oranın hâlâ 1’in altında olması, kısa vadeli yükümlülüklerin dönen varlıklardan yüksek olduğunu gösteriyor. Bu nedenle likidite görünümü güçlü değil, izlenmesi gereken bir başlık olarak kalıyor.

Üretim ve Operasyonel Gelişmeler

Şirket 2026 yılının ilk üç ayında 383.237 adet güneş paneli ve 144 MW büyüklüğünde güneş hücresi üretimi gerçekleştirdi. 13 Şubat 2026 tarihinde Gebze fabrikasında süren grev sona erdi ve tesis 3 vardiya düzeniyle üretimine yeniden başladı.

Aliağa üretim tesisinde ağırlıklı olarak M10 HC, Gebze tesisinde ise G12 R ve N-type 16 Busbar üretimi yapılmaktadır. Bu yapı, şirketin panel üretiminde teknoloji dönüşümünü sürdürdüğünü gösteriyor.

Wafer ve Hücre Yatırımları Stratejik Avantaj Sağlıyor

SMRTG, Aliağa Entegre Üretim Tesisi’nde 800 MW güneş hücresi üretim kapasitesine ulaşmış ve 2025 Temmuz ayında 1.500 MW kapasiteli yerli wafer yatırımını devreye almıştır.

Wafer ve hücre ithalatına uygulanan gözetim vergisinin artırılması, yerli wafer ve yerli hücre üretim kabiliyetine sahip şirketler açısından stratejik avantaj yaratmaktadır. Bu nedenle SMRTG’nin dikey entegrasyon yatırımları orta ve uzun vadede marjları destekleyebilecek önemli bir unsur olarak öne çıkıyor.

G12R TOPCon Hücre Yatırımı Devam Ediyor

Şirketin N Type G12R teknolojisinde hücre üretimi için 1.400 MW’lık tesis yatırımı devam ediyor. Faaliyet raporuna göre altyapı çalışmaları büyük oranda tamamlanmış, üretim makinelerinin imalatı bitmiş ve Çin’den yüklemeleri başlamıştır.

Bu yatırımın 2026 yılı içinde devreye alınması hedeflenmektedir. Devreye alınması halinde şirketin teknoloji seviyesi ve ürün rekabetçiliği açısından önemli bir eşik aşılmış olacaktır.

Niğde Bor YEKA GES Tam Kapasiteye Ulaştı

Şirketin %100 bağlı ortaklığı Smart GES Enerji Üretim A.Ş. tarafından yürütülen Niğde Bor Güneş Enerjisi Santrali’nde tüm kapasite için kabul süreçleri tamamlandı.

Santral 100 MWe / 130,48 MWm toplam kapasiteye ulaştı ve elektrik üretimine başladı. Bu yatırım, SMRTG’nin sadece panel üreticisi değil, aynı zamanda elektrik üretim varlığına sahip entegre bir güneş enerjisi şirketi olma stratejisini destekliyor.

Depolamalı GES Proje Portföyü Büyüme Opsiyonu Sunuyor

SMRTG, kendi yatırımları kapsamında toplam 240,3 MWp / 184,35 MWe GES ve 184,35 MWh depolama kapasitesine sahip 7 farklı proje için ön lisans almıştır.

Şirket ve müşterileri için geliştirilen toplam proje portföyü ise 1.456,3 MWp / 1.250,5 MWe GES ve 1.250,5 MWh depolama kapasitesine ulaşmaktadır. Bu portföy, sonraki bilanço dönemleri için önemli büyüme potansiyeli taşımaktadır.

Riskler: Nakit Akışı, Borçluluk ve İşletme Sermayesi

SMRTG bilançosunda ilk risk işletme nakit akışının negatife dönmesidir. Şirket net kâr açıklamış olsa da operasyonlardan 594,5 milyon TL nakit çıkışı olması, kâr kalitesi açısından zayıf bir sinyal verdi.

İkinci risk yüksek net borç seviyesidir. Finansal borçlar azalmış olsa da nakit düşüşü nedeniyle net borç yükseldi. Bu durum finansman giderlerinin ilerleyen dönemlerde de bilanço üzerinde baskı yaratabileceğini gösteriyor.

Üçüncü risk işletme sermayesidir. Stoklar, ticari alacaklar ve peşin ödenmiş giderlerin yüksek seyri, şirketin nakit dönüş süresini ve likidite kalitesini baskılıyor.

Olumlu Yönler: Marj Korunumu ve Dikey Entegrasyon

SMRTG’nin olumlu tarafı, satışlar gerilemesine rağmen FAVÖK marjının büyük ölçüde korunmasıdır. FAVÖK marjının %14,44’ten %14,31’e sınırlı düşmesi, operasyonel yapıda sert bozulma olmadığını gösterdi.

Wafer, hücre, panel, EPC, GES ve depolamalı GES alanındaki entegre yapı ise şirketin uzun vadeli büyüme hikâyesini destekliyor. Yerli wafer ve yerli hücre yatırımları, ithalat gözetim vergileri ve yerli üretim teşvikleri açısından stratejik önem taşıyor.

Yatırımcı Açısından Ana Göstergeler

SMRTG için 2026’nın kalanında ilk izlenecek gösterge işletme nakit akışıdır. Net kârın operasyonel nakde dönüşüp dönüşmediği, bilanço kalitesini belirleyecek ana unsur olacaktır.

İkinci gösterge net borç ve finansman giderleridir. Finansman giderleri hâlâ yüksek seviyede olduğu için borç azaltımı ve nakit pozisyonu yakından takip edilmelidir.

Üçüncü gösterge satışların yeniden büyümeye dönüp dönmeyeceğidir. Hasılatta toparlanma olmadan FAVÖK’te kalıcı büyüme sağlanması zor olacaktır.

Dördüncü gösterge G12R TOPCon hücre yatırımı, Niğde Bor GES üretim katkısı ve depolamalı GES proje portföyünün finansallara yansıma hızıdır.

Değerlendirme

SMRTG’nin 2026 ilk çeyrek bilançosu net sonuç açısından olumlu, operasyonel büyüme ve nakit akışı açısından temkinli okunması gereken bir tablo ortaya koydu. Şirket 2025 ilk çeyrekteki net zarardan 2026 ilk çeyrekte 54,8 milyon TL net kâra döndü.

Ancak hasılatın 3,37 milyar TL’den 2,51 milyar TL’ye, FAVÖK’ün 486,0 milyon TL’den 358,9 milyon TL’ye gerilemesi, operasyonel tarafta büyüme değil daralma olduğunu gösteriyor. Net kâr dönüşünde 822,5 milyon TL net parasal pozisyon kazancı ve finansman giderlerindeki düşüş belirleyici oldu.

En kritik zayıflık nakit akışında görüldü. İşletme faaliyetlerinden 594,5 milyon TL nakit çıkışı olması, peşin ödenmiş giderlerin 5,85 milyar TL’ye yükselmesi, stokların artması ve nakdin 888,1 milyon TL’ye gerilemesi bilanço kalitesini baskılayan ana unsurlar oldu.

Genel tablo şu şekilde özetlenebilir: SMRTG uzun vadeli büyüme hikâyesini wafer, hücre, panel, GES ve depolamalı GES yatırımlarıyla koruyor. Ancak 2026 ilk çeyrek bilançosu güçlü operasyonel sıçramadan çok, yatırım döngüsü devam eden, net kâra dönmüş fakat nakit akışı ve borçluluk tarafında dikkatle izlenmesi gereken bir geçiş bilançosu niteliği taşıyor.

Yasal Uyarı: Bu içerikte yer alan bilgi, yorum ve değerlendirmeler yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti, Sermaye Piyasası Kurulu (SPK) tarafından yetkilendirilmiş aracı kurumlar, portföy yönetim şirketleri ve mevduat kabul etmeyen bankalar tarafından, yatırımcıların risk-getiri tercihleri, mali durumu ve yatırım hedefleri dikkate alınarak kişiye özel sunulmaktadır. Bu içerikte yer alan değerlendirmeler genel niteliktedir; herhangi bir finansal aracın alım, satım veya elde tutulmasına yönelik kişisel tavsiye, yönlendirme ya da teklif niteliği taşımaz. Burada yer alan görüşler, mali durumunuz, yatırım süreniz, risk-getiri tercihleriniz ve portföy yapınız ile uyumlu olmayabilir. Bu nedenle yalnızca burada yer alan bilgilere dayanılarak yatırım kararı verilmesi, beklentilerinize uygun sonuçlar doğurmayabilir. Yatırım kararları verilmeden önce şirketlerin Kamuyu Aydınlatma Platformu’nda yayımlanan finansal raporları, faaliyet raporları, özel durum açıklamaları ve bağımsız denetim raporları incelenmeli; gerektiğinde SPK lisanslı yatırım danışmanlarından profesyonel destek alınmalıdır. Ekonomi365, içerikte yer alan bilgi ve verilerin doğruluğu için azami özeni göstermekle birlikte, piyasa koşullarındaki değişimler, veri güncellemeleri veya yorum farklılıkları nedeniyle doğabilecek doğrudan ya da dolaylı zararlardan sorumlu tutulamaz.