SAYAS 2026 İlk Çeyrekte Zarardan Kâra Geçti

Hasılat %68 Arttı, Brüt Kâr Marjı Güçlendi

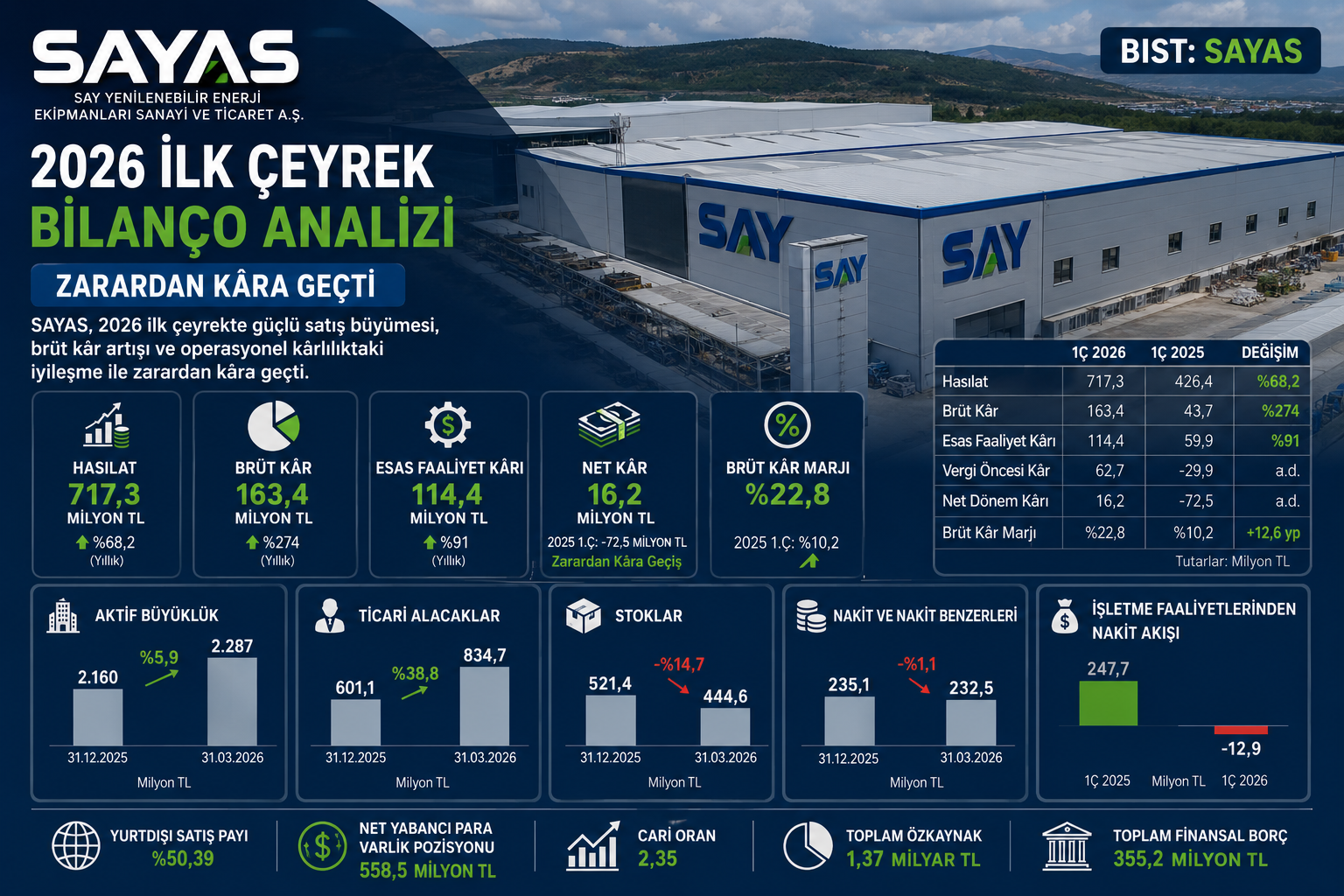

8 Mayıs 2026 — Say Yenilenebilir Enerji Ekipmanları Sanayi ve Ticaret A.Ş. (BIST: SAYAS), 2026 yılının ilk çeyreğinde 717,3 milyon TL hasılat, 163,4 milyon TL brüt kâr, 114,4 milyon TL esas faaliyet kârı ve 16,2 milyon TL net dönem kârı açıkladı. Şirket, 2025 yılının aynı döneminde 426,4 milyon TL hasılat ve 72,5 milyon TL net zarar açıklamıştı.

SAYAS bilançosu, yıllık bazda güçlü ciro büyümesi, belirgin brüt kâr artışı ve zarardan kâra geçişle öne çıktı. Hasılat %68,2 artarken, brüt kâr yaklaşık 3,7 katına çıktı. Brüt kâr marjı %10,2’den %22,8’e yükseldi.

Ara Özet: SAYAS 2026 ilk çeyrekte 717,3 milyon TL hasılat, 163,4 milyon TL brüt kâr, 114,4 milyon TL esas faaliyet kârı ve 16,2 milyon TL net kâr açıkladı. 2025 ilk çeyrekteki 72,5 milyon TL net zarardan kâra geçildi. Ancak işletme nakit akışı, ticari alacaklardaki artış nedeniyle 247,7 milyon TL pozitiften 12,9 milyon TL negatife döndü.

Hasılat 717,3 Milyon TL’ye Yükseldi

SAYAS’ın 2026 ilk çeyrek hasılatı 717,3 milyon TL oldu. 2025 yılının aynı döneminde hasılat 426,4 milyon TL seviyesindeydi. Böylece satış gelirleri yıllık bazda yaklaşık %68,2 arttı.

Satışların tamamı yenilenebilir enerji satışlarından oluştu. 2025 ilk çeyrekte 6,2 milyon TL kurumsal kimlik çözümü satışı bulunurken, 2026 ilk çeyrekte bu alanda konsolide satış geliri oluşmadı.

Yurtiçi satışlar 266,2 milyon TL’den 355,8 milyon TL’ye çıkarken, yurtdışı satışlar 160,2 milyon TL’den 361,5 milyon TL’ye yükseldi. Yurtdışı satışların toplam satışlar içindeki payı %50,4 oldu.

Brüt Kâr Marjı %22,8’e Çıktı

Şirketin brüt kârı 2025 ilk çeyrekte 43,7 milyon TL iken, 2026 ilk çeyrekte 163,4 milyon TL’ye yükseldi. Brüt kârdaki artış yaklaşık %274 oldu.

Brüt kâr marjı %10,2’den %22,8’e çıktı. Bu iyileşme, sadece ciro büyümesinden değil, üretim verimliliği, maliyet yönetimi ve yenilenebilir enerji ekipmanları tarafındaki operasyonel toparlanmadan kaynaklandı.

Yeni fabrikanın devreye alınmasıyla üretim süreçlerinde sağlanan verimlilik artışı ve kapasite kullanımındaki iyileşme, maliyet yapısı üzerinde olumlu etki yarattı.

Esas Faaliyet Kârı 114,4 Milyon TL Oldu

SAYAS’ın esas faaliyet kârı 59,9 milyon TL’den 114,4 milyon TL’ye yükseldi. Yıllık artış yaklaşık %91 oldu.

Bu artış önemli; çünkü 2025 ilk çeyrekte esas faaliyetlerden diğer gelirler 93,8 milyon TL ile oldukça yüksek seviyedeydi. 2026 ilk çeyrekte bu kalem 26,0 milyon TL’ye geriledi.

Buna rağmen esas faaliyet kârının artması, operasyonel kârlılık kalitesinde iyileşmeye işaret ediyor. Şirketin ana faaliyetlerinden gelen kâr üretimi önceki yıla göre daha sağlıklı bir görünüm sundu.

Net Kâr 16,2 Milyon TL Oldu

SAYAS 2026 ilk çeyrekte 16,2 milyon TL net dönem kârı açıkladı. 2025 ilk çeyrekte şirket 72,5 milyon TL net zarar yazmıştı.

Zarardan kâra geçişte brüt kâr artışı, esas faaliyet kârındaki yükseliş, finansman giderlerindeki düşüş ve net parasal pozisyon kaybındaki azalma etkili oldu.

Finansman giderleri 39,2 milyon TL’den 21,6 milyon TL’ye geriledi. Net parasal pozisyon kaybı ise 101,7 milyon TL’den 46,8 milyon TL’ye indi. Bu iki kalemdeki rahatlama net kârı destekledi.

Vergi Gideri Net Kârı Sınırladı

Şirketin vergi öncesi kârı 62,7 milyon TL oldu. Ancak 31,6 milyon TL dönem vergi gideri ve 14,9 milyon TL ertelenmiş vergi gideri sonrası net dönem kârı 16,2 milyon TL seviyesinde kaldı.

Bu nedenle operasyonel tarafta görülen güçlü toparlanmanın tamamı net kâra yansımadı. Vergi gideri, 2026 ilk çeyrek net kârını sınırlayan ana kalemlerden biri oldu.

12/2025’e Göre Aktif Büyüklük Arttı

SAYAS’ın toplam varlıkları 31 Aralık 2025’te 2,16 milyar TL iken, 31 Mart 2026 itibarıyla 2,29 milyar TL’ye yükseldi. Üç aylık dönemde aktif büyüklük yaklaşık %5,9 arttı.

Dönen varlıklar 1,48 milyar TL’den 1,61 milyar TL’ye çıktı. Duran varlıklar ise 683,3 milyon TL’den 671,4 milyon TL’ye sınırlı geriledi.

Varlık büyümesinin ana kaynağı ticari alacaklardaki artış oldu. Buna karşılık stoklarda düşüş yaşandı.

Ticari Alacaklar 834,7 Milyon TL’ye Yükseldi

SAYAS’ın ticari alacakları 31 Aralık 2025’te 601,1 milyon TL iken, 31 Mart 2026’da 834,7 milyon TL’ye yükseldi. Artış oranı yaklaşık %38,8 oldu.

İlişkili taraflardan ticari alacaklar 213,5 milyon TL’den 262,6 milyon TL’ye çıktı. İlişkili olmayan taraflardan ticari alacaklar ise 387,7 milyon TL’den 572,0 milyon TL’ye yükseldi.

Bu artış, satış büyümesiyle uyumlu görünse de nakit akışı açısından dikkatle izlenmeli. Çünkü güçlü ciro büyümesinin nakde dönüş hızı, bilanço kalitesini belirleyecek ana unsurlardan biri olacak.

Stoklar 521,4 Milyon TL’den 444,6 Milyon TL’ye Geriledi

SAYAS’ın stokları 31 Aralık 2025’te 521,4 milyon TL iken, 31 Mart 2026’da 444,6 milyon TL’ye geriledi. Stoklardaki düşüş yaklaşık %14,7 oldu.

İlk madde ve malzeme stokları 323,2 milyon TL’den 246,5 milyon TL’ye indi. Yarı mamuller 105,0 milyon TL’den 35,2 milyon TL’ye geriledi. Buna karşılık mamuller 50,8 milyon TL’den 129,2 milyon TL’ye yükseldi.

Stoklardaki toplam düşüş, şirketin stoktan satışa geçtiğini ve işletme sermayesi tarafında stok kaynaklı baskının azaldığını gösteriyor.

Nakit Pozisyonu Büyük Ölçüde Korundu

Şirketin nakit ve nakit benzerleri 235,1 milyon TL’den 232,5 milyon TL’ye sınırlı geriledi. Finansal yatırımlar ise 47,5 milyon TL’den 45,1 milyon TL’ye indi.

Nakit ve finansal yatırımlar birlikte değerlendirildiğinde, şirketin likit varlıkları 282,7 milyon TL’den 277,6 milyon TL’ye geriledi. Düşüş sınırlı kaldı.

Buna karşılık ticari alacaklardaki güçlü artış nedeniyle satış büyümesinin nakit üretimine tam yansımadığı görülüyor.

Finansal Borçlar Sınırlı Arttı

SAYAS’ın toplam finansal borçları 31 Aralık 2025’te 351,1 milyon TL iken, 31 Mart 2026’da 355,2 milyon TL’ye yükseldi. Artış yaklaşık %1,2 ile sınırlı kaldı.

Kısa vadeli banka kredileri 114,1 milyon TL’den 44,4 milyon TL’ye gerilerken, uzun vadeli borçlanmaların kısa vadeli kısımları 50,8 milyon TL’den 151,0 milyon TL’ye yükseldi.

Net finansal borç yaklaşık 68,4 milyon TL’den 77,6 milyon TL’ye çıktı. Borçluluk artışı sınırlı olsa da, kısa vadeli borç kompozisyonundaki değişim takip edilmeli.

Özkaynaklar 1,37 Milyar TL’ye Çıktı

Toplam özkaynaklar 31 Aralık 2025’te 1,36 milyar TL iken, 31 Mart 2026 itibarıyla 1,37 milyar TL’ye yükseldi.

Net dönem kârı ve diğer kapsamlı gelirdeki iyileşme özkaynakları destekledi. Ana ortaklığa ait özkaynaklar 1,35 milyar TL’den 1,37 milyar TL’ye çıktı.

Toplam yükümlülüklerin özkaynaklara oranı 0,59’dan 0,66’ya yükseldi. Bu artışa rağmen şirketin özkaynak yapısı hâlâ güçlü görünümünü koruyor.

Cari Oran Güçlü Kalmaya Devam Etti

SAYAS’ın dönen varlıkları 1,61 milyar TL, kısa vadeli yükümlülükleri ise 687,5 milyon TL oldu. Buna göre cari oran yaklaşık 2,35 seviyesinde gerçekleşti.

31 Aralık 2025’te cari oran yaklaşık 2,58 seviyesindeydi. Kısa vadeli yükümlülüklerdeki artış nedeniyle cari oran gerilese de, şirketin kısa vadeli borç ödeme kapasitesi güçlü kalmaya devam etti.

Likidite açısından ana risk, mevcut varlık büyüklüğünden çok ticari alacakların tahsilat hızıdır.

İşletme Nakit Akışı Negatife Döndü

SAYAS’ın işletme faaliyetlerinden nakit akışı 2025 ilk çeyrekte 247,7 milyon TL pozitif iken, 2026 ilk çeyrekte 12,9 milyon TL negatif oldu.

Bu bozulmanın ana nedeni ticari alacaklardaki 233,0 milyon TL’lik artış oldu. Stoklardaki 76,8 milyon TL azalış nakit akışına olumlu katkı sağladı; ancak alacak büyümesi bu katkıyı gölgeledi.

Bu nedenle 2026’nın devamında en kritik gösterge, artan satışların nakde dönüşüp dönüşmediği olacak.

Yatırım Harcamaları Azaldı

Yatırım faaliyetlerinden nakit akışı 2026 ilk çeyrekte 3,0 milyon TL pozitif gerçekleşti. 2025 ilk çeyrekte yatırım faaliyetlerinden 137,6 milyon TL nakit çıkışı vardı.

2025 ilk çeyrekte maddi ve maddi olmayan duran varlık alımları 162,9 milyon TL seviyesindeydi. 2026 ilk çeyrekte bu kalem yalnızca 964 bin TL oldu.

Bu durum, önceki dönemde yüksek yatırım harcaması yapan şirketin 2026 ilk çeyrekte yatırım kaynaklı nakit baskısını önemli ölçüde azalttığını gösteriyor.

İhracat Büyümesi Öne Çıktı

SAYAS’ın konsolide yurtdışı satışlarının toplam satışlar içindeki oranı %50,39 oldu. GE Amerika projelerinin toplam satışlar içindeki payı ise %22 seviyesinde gerçekleşti.

Yurtdışı satışların 160,2 milyon TL’den 361,5 milyon TL’ye yükselmesi, şirketin ihracat ağırlıklı büyüme potansiyelini güçlendirdi.

Ancak ihracat ağırlıklı yapı, döviz pozisyonu ve kur hareketlerini bilanço açısından daha önemli hale getiriyor.

Net Yabancı Para Varlık Pozisyonu Güçlendi

SAYAS’ın net yabancı para varlık pozisyonu 31 Aralık 2025’te 190,6 milyon TL iken, 31 Mart 2026’da 558,5 milyon TL’ye yükseldi.

Bu yapı, TL’nin değer kaybettiği dönemlerde şirketin kâr/zarar tablosunu destekleyebilir. Ancak TL’nin değer kazandığı dönemlerde ters yönde etki yaratabilir.

Döviz kuru duyarlılık analizine göre ABD doları ve avroda %10’luk değerlenme, şirketin kâr/zararına toplam 55,8 milyon TL pozitif etki yaratabilecek bir pozisyon göstermektedir.

Segmentlerde Yenilenebilir Enerji Belirleyici Oldu

2026 ilk çeyrekte konsolide hasılatın tamamı yenilenebilir enerji satışlarından oluştu. Yenilenebilir enerji segmenti 717,3 milyon TL hasılat, 163,4 milyon TL brüt kâr ve 116,8 milyon TL esas faaliyet kârı üretti.

Kurumsal kimlik segmenti ise 2026 ilk çeyrekte 250 bin TL hasılat kaydetti; ancak eliminasyon sonrası konsolide hasılata katkı oluşmadı. Bu segment dönem sonunda 6,4 milyon TL zarar yazdı.

Bu tablo, SAYAS’ın ana büyüme ve kârlılık motorunun artık belirgin şekilde yenilenebilir enerji ekipmanları olduğunu gösteriyor.

Riskler: Alacak Yönetimi ve Nakit Akışı

SAYAS bilançosunda ilk risk ticari alacaklardaki hızlı artıştır. Satış büyümesi güçlü olsa da, alacakların nakde dönüş hızı şirketin 2026 performansı açısından belirleyici olacak.

İkinci risk işletme nakit akışıdır. Net kâra geçilmesine rağmen operasyonlardan nakit çıkışı yaşanması, bilanço kalitesi açısından izlenmesi gereken bir başlıktır.

Üçüncü risk döviz pozisyonudur. Net yabancı para varlık pozisyonu kur artışında avantaj sağlayabilir; ancak kur oynaklığı dönemsel kâr/zarar dalgalanması yaratabilir.

Yatırımcı Açısından Ana Göstergeler

SAYAS için 2026’nın kalanında ilk izlenecek gösterge ticari alacakların tahsilat performansı olacak. Güçlü satış büyümesinin nakde dönüşmesi bilanço kalitesini artıracaktır.

İkinci gösterge brüt kâr marjıdır. 2026 ilk çeyrekte %22,8’e çıkan brüt marjın korunup korunamayacağı, şirketin operasyonel gücünü gösterecek.

Üçüncü gösterge yurtdışı satışların payıdır. İhracat oranının %50’nin üzerinde kalması şirketin döviz bazlı gelir görünümünü destekleyebilir.

Dördüncü gösterge finansman giderleridir. 2026 ilk çeyrekte düşen finansman giderlerinin kalıcı şekilde kontrol altında kalması net kârı destekleyecektir.

Değerlendirme

SAYAS’ın 2026 ilk çeyrek bilançosu operasyonel açıdan güçlü bir toparlanmaya işaret etti. Hasılat %68 arttı, brüt kâr yaklaşık 3,7 katına çıktı ve şirket geçen yılki zarardan net kâra geçti.

12/2025 bilançosuna göre aktif büyüklük ve özkaynaklar artarken, stokların düşmesi olumlu bir sinyal verdi. Ancak ticari alacaklardaki hızlı yükseliş, işletme nakit akışının negatife dönmesine neden oldu.

Genel tablo şu şekilde özetlenebilir: SAYAS’ta operasyonel kârlılık güçlendi, ihracat tarafı büyüdü ve net kâr dönüşü sağlandı. Ancak bu büyümenin kalıcı değer yaratması için alacakların tahsilata dönmesi ve işletme nakit akışının yeniden pozitife geçmesi gerekiyor.

Yasal Uyarı: Bu içerikte yer alan bilgi, yorum ve değerlendirmeler yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti, Sermaye Piyasası Kurulu (SPK) tarafından yetkilendirilmiş aracı kurumlar, portföy yönetim şirketleri ve mevduat kabul etmeyen bankalar tarafından, yatırımcıların risk-getiri tercihleri, mali durumu ve yatırım hedefleri dikkate alınarak kişiye özel sunulmaktadır. Bu içerikte yer alan değerlendirmeler genel niteliktedir; herhangi bir finansal aracın alım, satım veya elde tutulmasına yönelik kişisel tavsiye, yönlendirme ya da teklif niteliği taşımaz. Burada yer alan görüşler, mali durumunuz, yatırım süreniz, risk-getiri tercihleriniz ve portföy yapınız ile uyumlu olmayabilir. Bu nedenle yalnızca burada yer alan bilgilere dayanılarak yatırım kararı verilmesi, beklentilerinize uygun sonuçlar doğurmayabilir. Yatırım kararları verilmeden önce şirketlerin Kamuyu Aydınlatma Platformu’nda yayımlanan finansal raporları, faaliyet raporları, özel durum açıklamaları ve bağımsız denetim raporları incelenmeli; gerektiğinde SPK lisanslı yatırım danışmanlarından profesyonel destek alınmalıdır. Ekonomi365, içerikte yer alan bilgi ve verilerin doğruluğu için azami özeni göstermekle birlikte, piyasa koşullarındaki değişimler, veri güncellemeleri veya yorum farklılıkları nedeniyle doğabilecek doğrudan ya da dolaylı zararlardan sorumlu tutulamaz.