SASA’da Hikâye Değişiyor mu?

PTA Hamlesi, Çin Rekabeti ve Hürmüz Boğazı Krizi Satışlara Nasıl Yansıdı?

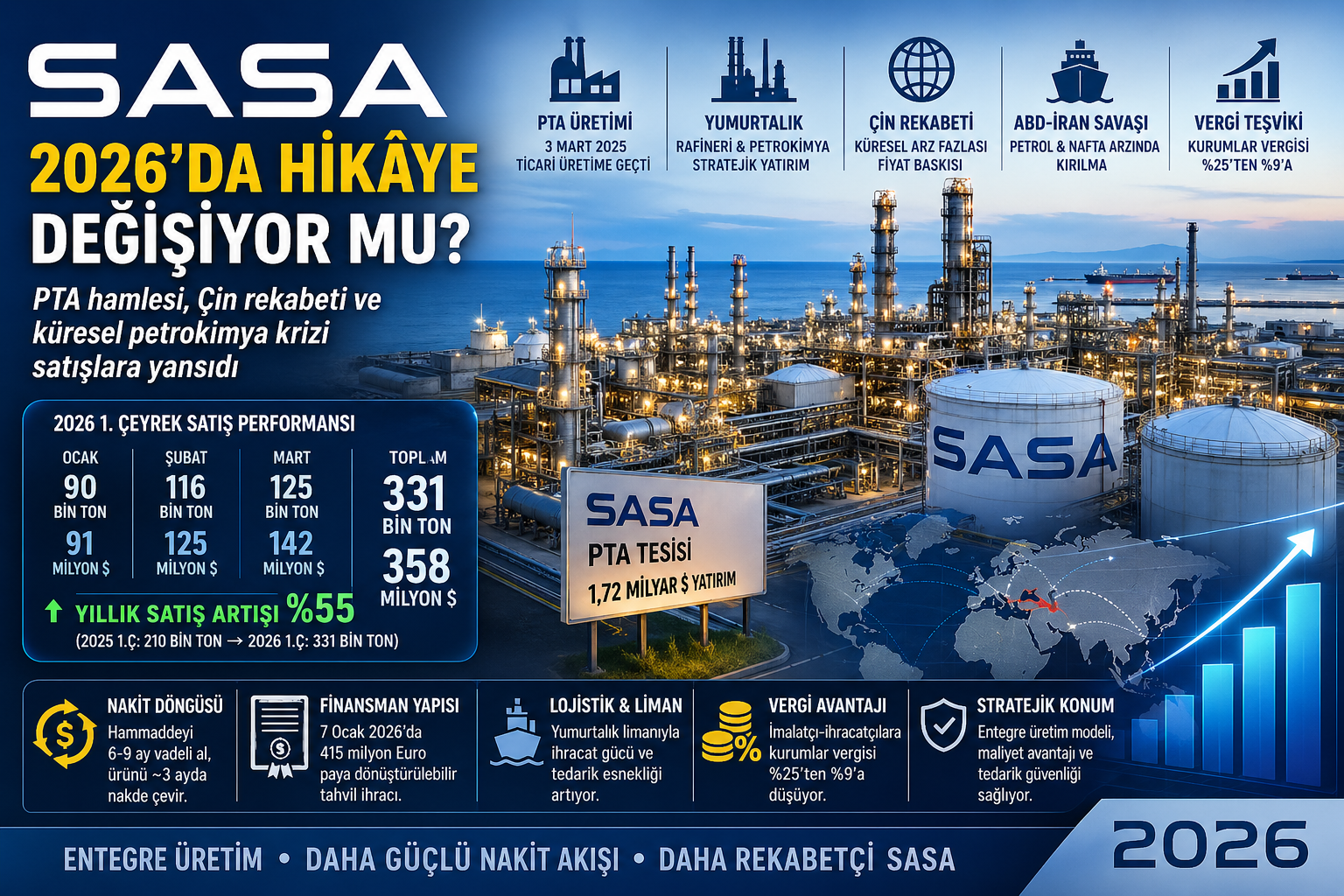

25 Nisan 2026 — SASA Polyester Sanayi A.Ş. (BIST: SASA), 2026 yılının ilk çeyreğinde açıkladığı satış verileriyle, uzun süredir yatırım döngüsü, finansman yükü, Çin kaynaklı rekabet ve hisse performansı nedeniyle sabrı zorlanan yatırımcı tabanına operasyonel tarafta güçlü bir sinyal verdi. Şirketin KAP’a yansıyan yatırımcı bilgilendirme toplantısı verilerine göre SASA, 2026 yılının ilk üç ayında toplam 331 bin ton satış gerçekleştirdi. Bu rakam, 2025 yılının ilk çeyreğinde gerçekleşen 210 bin tonluk satış hacmine göre yaklaşık yüzde 55 artış anlamına geliyor.

Şirketin aylık performansı da yukarı yönlü ivmenin yalnızca tek aya sıkışmadığını gösterdi. Ocak ayında 90 bin ton satış ve 91 milyon dolar ciro, Şubat ayında 116 bin ton satış ve 125 milyon dolar ciro, Mart ayında ise 125 bin ton satış ve 142 milyon dolar ciro gerçekleşti. Böylece SASA, hem satış miktarında hem de dolar bazlı satış gelirinde aylık bazda yükselen bir çizgi yakaladı.

Bu tablo, SASA açısından sıradan bir çeyreklik satış artışı olarak okunmuyor. Çünkü şirketin 2026 başındaki operasyonel görünümü; PTA üretimine başlaması, Çin merkezli düşük fiyat rekabetine karşı dikey entegrasyon arayışı, Yumurtalık rafineri-petrokimya hamlesi, ABD-İran savaşı sonrası küresel petrokimya zincirinde oluşan arz ve fiyat baskısı, ayrıca imalatçı-ihracatçılara yönelik açıklanan yeni teşvik paketiyle aynı döneme denk geldi.

Özet: SASA’da 2026 ilk çeyrek verileri yalnızca satış artışı değil; PTA, Yumurtalık, Çin rekabeti, küresel petrokimya krizi, nakit döngüsü ve vergi teşvikiyle birlikte okunan yeni bir sanayi hikâyesi oluşturuyor.

Satış Verileri Operasyonel Toparlanmanın İlk Somut İşareti Oldu

SASA’nın KAP açıklamasında yer alan ilk çeyrek satış verileri, şirketin yatırımcı tarafında uzun süredir beklenen operasyonel toparlanmanın ilk somut göstergelerinden biri oldu. 2025’in ilk çeyreğinde 210 bin ton olan satış hacminin 2026’nın aynı döneminde 331 bin tona çıkması, yalnızca miktarsal büyümeye değil, kapasite kullanımındaki toparlanmaya da işaret ediyor.

Aylık bazda bakıldığında tablo daha dikkat çekici hale geliyor. Ocak ayında ton başına yaklaşık 1.011 dolar seviyesinde oluşan ortalama satış geliri, Şubat ayında yaklaşık 1.078 dolara, Mart ayında ise yaklaşık 1.136 dolara yükseldi. Bu basit hesap, ilk çeyrek içinde yalnızca hacmin değil, ortalama satış fiyatının da yukarı yönlü hareket ettiğini gösteriyor.

Bu nedenle SASA’nın ilk çeyrek açıklaması, yatırımcı açısından iki ayrı sinyal taşıyor. Birincisi, şirket daha fazla ürün satıyor. İkincisi, satılan ürünlerden elde edilen dolar bazlı gelir de yukarı gidiyor. Bu ikili hareket, maliyet tarafı kontrol edilebildiği ölçüde brüt kâr ve faaliyet kârlılığına olumlu yansıyabilecek bir yapı oluşturuyor.

Çin Rekabeti SASA’nın Ana Baskı Başlığıydı

SASA’nın son yıllardaki en önemli yapısal sorunu Çin kaynaklı rekabet oldu. Çin’in polyester, PET, PTA ve petrokimya zincirinde agresif kapasite artışına gitmesi, küresel piyasada arz fazlası yarattı. Bu arz fazlası, başta Türkiye gibi ithalat baskısına açık pazarlarda fiyatları ve marjları aşağı çeken ana unsurlardan biri haline geldi.

Çinli üreticilerin ölçek avantajı, düşük maliyetli finansman yapısı ve devlet destekli sanayi politikaları, SASA gibi büyük yatırım yapan ancak dönüşüm sürecinde yüksek finansman yükü taşıyan şirketler için önemli rekabet baskısı oluşturdu. Bu nedenle SASA’nın yatırımcı hikâyesi yalnızca “üretim artacak mı?” sorusuna değil, aynı zamanda “Çin baskısı karşısında maliyet yapısı nasıl korunacak?” sorusuna da bağlıydı.

Şirketin PTA yatırımı tam bu noktada stratejik hale geliyor. SASA, polyester zincirinde en kritik ara girdilerden biri olan PTA’yı dışarıdan almak yerine kendi bünyesinde üretmeye başlayarak, ithalata bağımlılığı azaltan bir modele geçiyor. Bu hamle, Çin rekabetine karşı verilen en somut sanayi cevabı olarak öne çıkıyor.

PTA Yatırımı Şirketin Maliyet Zincirini ve Nakit Döngüsünü Değiştiriyor

PTA, polyester üretim zincirinin en kritik hammaddelerinden biri. Bu nedenle SASA’nın PTA yatırımı yalnızca kapasite artışı değil, şirketin üretim zincirinde daha yukarıya çıkması, ithal ara malı bağımlılığını azaltması ve işletme sermayesi döngüsünü yeniden kurması anlamına geliyor. Şirketin 1,72 milyar dolar yatırım tutarlı PTA tesisi, 3 Mart 2025 itibarıyla ticari üretime geçti. Bu tarih, SASA açısından uzun yatırım döneminden operasyonel dönüşüm dönemine geçişin en önemli eşiklerinden biri oldu.

SASA geçmiş dönemde PTA’yı dışarıdan alırken, hammadde maliyetini peşin ya da kısa vadeli finansmanla taşımak zorunda kalıyor; bu ara malın üretime girip nihai ürüne dönüşmesi, satışa konu edilmesi ve nakde çevrilmesi yaklaşık üç aylık bir işletme sermayesi döngüsü yaratıyordu. Bu yapı, özellikle yüksek faiz, kur oynaklığı ve stok finansmanı dönemlerinde şirketin finansal yükünü artıran ana unsurlardan biri olarak öne çıkıyordu.

PTA üretiminin devreye girmesiyle birlikte bu denklem değişmeye başladı. SASA artık polyester zincirinin temel ara girdilerinden birini ithal eden değil, kendi bünyesinde üreten bir yapıya geçti. Bu modelde şirketin finansman ihtiyacı doğrudan PTA ithalatından ziyade PTA üretiminde kullanılan ana girdi tarafına, yani nafta/paraksilen zincirine kayıyor. Vadeli hammadde tedarikiyle ürün satışının daha kısa sürede nakde dönmesi birlikte çalıştığında, şirketin işletme sermayesi baskısı önceki döneme göre daha yönetilebilir hale gelebilir.

Bu fark SASA açısından kritik. Şirket PTA’yı ithal ettiği dönemde hem ara malı maliyetini hem de bu ara malın stokta ve üretim sürecinde beklediği dönemin finansman yükünü taşıyordu. 2026 ile birlikte kendi PTA’sını üretmeye başlayan yapıda ise hammadde tedarik vadeleri ile nihai ürün satış tahsilatı arasındaki fark, doğru yönetildiği takdirde şirket lehine çalışabilecek bir nakit akışı avantajı yaratabilir. Başka bir ifadeyle SASA, hammaddeyi daha uzun vadeli tedarik edip, ürettiği polyester, elyaf ve ilişkili ürünleri daha kısa vadede nakde çevirebilen bir modele yaklaşmaya çalışıyor.

Bu dönüşüm yalnızca maliyet avantajı değil, finansman giderleri açısından da önem taşııyor. Çünkü şirketin geçmiş yıllarda taşıdığı yük yalnızca büyük yatırım harcamalarından ibaret değildi. İthal hammadde, stok finansmanı, kur riski, navlun, sigorta ve vade maliyeti de kârlılığı baskılayan unsurlar arasındaydı. PTA üretimiyle birlikte bu kalemlerin bir bölümünde daha kontrollü bir yapı oluşması, satış hacmindeki artışın faaliyet kârına ve nakit akışına daha güçlü yansımasına zemin hazırlayabilir.

Özet: SASA için PTA üretimi yalnızca yeni tesis değil; Çin rekabeti, ithalat bağımlılığı, stok finansmanı, kur riski ve yüksek faiz baskısına karşı kurulan yeni işletme sermayesi modeli.

Paya Dönüştürülebilir Tahvil Finansal Yükü Hafifletme Aracı Olarak Öne Çıkıyor

SASA’nın 2026 finansman tarafındaki en önemli hamlelerinden biri de paya dönüştürülebilir tahvil ihracı oldu. Şirket, 7 Ocak 2026 tarihinde yurt dışında nitelikli kurumsal yatırımcılara 415 milyon euro tutarında paya dönüştürülebilir tahvil ihracı gerçekleştirdi. Bu yapı, klasik kısa vadeli banka kredisi veya ağır faiz yükü taşıyan borçlanma modelinden farklı olarak, belirli koşullarda borcun paya dönüşmesine imkân tanıyan daha esnek bir finansman aracı niteliği taşıyor.

Paya dönüştürülebilir tahvil yapısı, SASA açısından iki yönlü okunmalı. Bir yandan şirketin borçlanma ihtiyacını karşılıyor ve yatırım sonrası geçiş döneminde likidite alanı açıyor. Diğer yandan, dönüşüm hakkının kullanılması halinde borcun bir bölümü özkaynak benzeri yapıya yaklaşarak finansal borç baskısını azaltabilir. Bu durum mevcut ortaklar açısından pay sulanması riski yaratabilecek olsa da, bilanço tarafında faiz ve finansman yükünün hafiflemesi bakımından destekleyici bir mekanizma olarak öne çıkıyor.

Bu nedenle SASA’nın 2026 hikâyesinde üç başlık birlikte okunmalı: PTA üretimiyle değişen hammadde ve işletme sermayesi döngüsü, ilk çeyrekte satış hacminde görülen güçlü artış ve paya dönüştürülebilir tahvil yoluyla finansman yükünün daha yönetilebilir hale getirilmesi. Bu üç unsur aynı anda çalışırsa, şirket yalnızca daha fazla ciro üreten değil, aynı zamanda satışlarını nakit akışına ve bilanço kalitesine daha hızlı dönüştürebilen bir yapıya geçebilir.

ABD-İran Savaşı Petrokimya Zincirini Yeniden Fiyatlıyor

SASA’nın ilk çeyrek satış verilerinin güçlü geldiği dönem, küresel petrokimya zincirinde büyük bir kırılmanın yaşandığı döneme denk geldi. ABD-İran savaşı sonrası Hürmüz Boğazı çevresinde artan jeopolitik risk, petrol, nafta ve petrokimya ürünlerinin küresel akışında ciddi oynaklık yarattı.

Petrokimya zincirinde nafta, paraxylene, PTA, PET ve polyester gibi ürünler birbirine bağlı hareket ediyor. Petrol ve nafta tarafında yaşanan arz sıkışması veya lojistik risk, nihai ürün fiyatlarına kadar uzanan geniş bir maliyet zinciri oluşturuyor. Bu nedenle savaş kaynaklı arz ve navlun baskısı, yalnızca enerji şirketlerini değil, kimya ve tekstil hammaddesi üreten şirketleri de doğrudan etkiliyor.

Bu noktada SASA açısından tablo iki yönlü. Bir yandan petrol ve nafta kaynaklı maliyet artışları şirketin hammadde maliyetlerini yukarı çekebilir. Ancak diğer yandan, ithalata bağımlı rakiplerin lojistik, tedarik ve fiyat baskısı yaşadığı bir ortamda, yerli ve entegre üretim yapan şirketlerin fiyatlama gücü artabilir. SASA’nın PTA yatırımı bu nedenle küresel krizin ortasında stratejik değer kazanan başlıklardan biri haline geliyor.

Rakipler Baskılanırken SASA İç Pazarda Güç Kazanabilir

Türkiye’de polyester ve petrokimya ürünleri uzun yıllardır yoğun ithalat baskısı altında. Özellikle Çin, Kore ve Avrupa kaynaklı ürünler, yerli üreticiler için fiyat rekabetini sertleştirdi. Ancak savaş kaynaklı enerji ve navlun şoku, ithal ürünün maliyet avantajını zayıflatabilecek bir tablo yaratıyor.

Bu durumda SASA’nın iç pazardaki konumu daha önemli hale geliyor. Şirketin yerli üretim yapması, lojistik mesafenin kısa olması, Türkiye’de doğrudan müşteri ağına sahip bulunması ve PTA tarafında entegrasyona başlaması, ithal ürün karşısında rekabet gücünü artırabilecek unsurlar arasında yer alıyor.

Özellikle Mart ayında satış hacminin 125 bin tona, satış gelirinin ise 142 milyon dolara çıkması, şirketin yalnızca üretim kapasitesini değil, pazar tarafındaki talebi de daha güçlü karşıladığını gösteriyor. Bu veri, küresel tedarik zincirindeki bozulmanın SASA satışlarına yansımaya başladığına işaret eden en önemli erken sinyallerden biri olarak okunabilir.

Yumurtalık Hamlesi SASA’yı Klasik Polyester Üreticisi Olmaktan Çıkarıyor

SASA’nın uzun vadeli hikâyesinde en büyük başlıklardan biri Adana Yumurtalık’ta planlanan rafineri, petrokimya ve liman yatırımı. Şirketin Yumurtalık hamlesi, SASA’yı yalnızca polyester ve elyaf üreticisi olarak değil, ham maddeden nihai ürüne uzanan daha entegre bir sanayi oyuncusu olarak konumlandırma hedefi taşıyor.

Bu yatırımın ana fikri açık: Türkiye’nin petrokimya ithalatını azaltmak, hammadde güvenliğini güçlendirmek, liman ve lojistik avantajıyla ihracat kabiliyetini büyütmek ve SASA’yı bölgesel bir üretim üssüne dönüştürmek. Bu nedenle Yumurtalık yatırımı, şirketin bilançosunda kısa vadeli kâr katkısından çok, stratejik değer yaratma potansiyeliyle izleniyor.

Yumurtalık projesi aynı zamanda şirketin Çin rekabetine karşı daha büyük ölçekli cevap üretme arayışının da parçası. Küresel petrokimya sektöründe rekabet artık yalnızca nihai üründe değil, hammadde, enerji, rafineri entegrasyonu, liman, lojistik ve finansman maliyeti üzerinden şekilleniyor. SASA’nın bu zincirde yukarı çıkma isteği, şirketin uzun vadeli değerlemesinde ana belirleyici unsurlardan biri olabilir.

Yeni Teşvik Paketi SASA İçin Vergi ve Rekabet Avantajı Yaratabilir

SASA açısından denklemi değiştirebilecek bir diğer başlık ise 24 Nisan 2026’da açıklanan yeni teşvik paketi oldu. Cumhurbaşkanı Recep Tayyip Erdoğan’ın duyurduğu pakete göre, imalatçı-ihracatçı şirketler için kurumlar vergisi oranının yüzde 25’ten yüzde 9’a indirilmesi hedefleniyor. Diğer ihracatçı kurumlar için ise oranın yüzde 14 olarak uygulanacağı ifade edildi.

Bu düzenleme, SASA gibi aynı anda üretim yapan, ihracat kapasitesini büyüten ve petrokimya zincirinde dikey entegrasyon yatırımlarına yönelen şirketler açısından doğrudan önem taşıyor. Şirketin PTA üretimine başlaması, polyester zincirinde ithal ara malı bağımlılığını azaltırken; Yumurtalık’ta planlanan rafineri ve petrokimya yatırımı, SASA’nın uzun vadede hammadde, enerji, lojistik ve ihracat tarafında daha entegre bir yapıya geçme hedefini destekliyor.

Vergi oranındaki düşüşün yasalaşması ve uygulama detaylarının netleşmesi halinde, ihracat geliri güçlü imalatçı şirketlerde net kâr marjı üzerinde pozitif etki yaratması beklenebilir. SASA özelinde bu etki yalnızca vergi giderindeki azalma ile sınırlı kalmayabilir. Çin kaynaklı düşük fiyat rekabeti, ABD-İran savaşı sonrası petrokimya lojistiğinde yaşanan kırılma, PTA üretimiyle azalan dışa bağımlılık ve ihracata dönük teşviklerin aynı döneme denk gelmesi, şirketin 2026 operasyonel görünümünü daha stratejik bir zemine taşıyor.

Bu nedenle yeni teşvik paketi, SASA haberinde yalnızca makro ekonomi başlığı olarak değil, şirketin “Türkiye merkezli entegre petrokimya üreticisi” olma iddiasını destekleyen tamamlayıcı unsur olarak okunmalı. Vergi avantajı, yüksek yatırım döneminden çıkan şirketlerde faaliyet kârının net kâra dönüşme hızını artırabilecek bir mekanizma olarak öne çıkıyor.

41 Yıllık Borsa Hafızasında Yeni Eşik Arayışı

SASA, Borsa İstanbul’da 1 Kasım 1996'dan beri işlem gören ve geniş yatırımcı kitlesi bulunan şirketlerden biri. Bu nedenle şirketin her büyük yatırım hamlesi, yalnızca finansal tablo üzerinden değil, yatırımcı hafızası üzerinden de okunuyor. Uzun yıllara yayılan dalgalı fiyat performansı, 2022 yılı ve 2023 yılının başlarında yaşanan yoğun spekülatif hareketler ve anormal yükselişler , ardından yaşanan büyük yatırım açıklamaları, sermaye artırımları ve kârlılıkta geciken dönüşüm, SASA yatırımcısının sabrını zorlayan başlıklar arasında yer aldı.

Ancak 2026 ilk çeyrek satış verileri, bu uzun bekleyişin operasyonel tarafta yeni bir faza geçip geçmediği sorusunu gündeme taşıdı. Şirket artık yalnızca yatırım yapan, kapasite kuran ve finansman yükü taşıyan bir yapı olarak değil; kurduğu kapasiteyi satışa çevirmeye başlayan bir sanayi oyuncusu olarak izleniyor.

Burada kritik ayrım şu: SASA’nın hikâyesi yalnızca beklentiyle değil, ölçülebilir satış verisiyle desteklenmeye başladı. 331 bin tonluk ilk çeyrek satış hacmi ve 358 milyon dolarlık toplam satış geliri, yatırımcı tarafında “büyük yatırım ne zaman üretime ve satışa dönecek?” sorusuna verilen en somut cevaplardan biri oldu.

Kâra Geçişte Asıl Belirleyici Marjlar ve Finansman Yükü Olacak

İlk çeyrek satış verileri güçlü olsa da, SASA açısından asıl sınav bu satışların kârlılığa ve nakit akışına ne ölçüde yansıyacağı olacak. Şirketin geçmiş finansallarında finansman giderleri, yatırım harcamaları, kur etkisi, stok maliyeti, ithal hammadde finansmanı ve devreye alma süreçleri kâr görünümünü baskılayan ana unsurlar arasında yer aldı.

PTA üretiminin ticari faaliyete geçmesi bu nedenle yalnızca üretim kapasitesi bakımından değil, finansal yapı bakımından da kritik. SASA geçmişte PTA alırken ara malı stokunu ve bu stokun nihai ürüne dönüşme sürecindeki finansman ihtiyacını taşırken, yeni dönemde kendi PTA’sını üretip satış döngüsünü daha kontrollü yönetebilecek bir yapıya geçiyor. Hammadde tedarik vadeleri ile ürün satış tahsilatı arasındaki fark şirket lehine çalıştığı ölçüde, işletme sermayesi ihtiyacı ve finansman baskısı azalabilir.

Bu çerçevede 2026 finansallarında yalnızca hasılat artışı değil; brüt kâr marjı, faaliyet kârı, FAVÖK, finansman giderleri, net parasal pozisyon etkisi, stok devir hızı ve işletme sermayesi hareketleri birlikte izlenmeli. Paya dönüştürülebilir tahvil yapısı da şirketin finansman kompozisyonunda daha esnek bir alan açarken, borç yükünün zaman içinde nasıl evrileceği yatırımcı açısından kritik başlıklardan biri olacak.

Şirketin Mart ayında hem tonaj hem de dolar bazlı satış gelirinde yukarı yönlü ivme yakalaması, ikinci çeyrek için güçlü bir başlangıç sinyali olarak okunabilir. Ancak bu sinyalin kalıcı değer yaratması için satış artışının brüt kâr, faaliyet kârı, nakit akışı ve finansman giderlerinde iyileşme ile desteklenmesi gerekiyor.

2026’da İzlenecek Ana Başlıklar

SASA için 2026’nın kalanında izlenecek başlıklar netleşiyor. İlk sırada PTA üretiminin kapasite kullanım oranı, maliyet avantajına katkısı ve işletme sermayesi döngüsünü ne ölçüde rahatlatacağı yer alıyor. İkinci sırada Mart ayında görülen güçlü satış temposunun nisan, mayıs ve haziran aylarında devam edip etmeyeceği izlenecek. Üçüncü sırada Çin kaynaklı rekabetin küresel petrokimya krizinden ne ölçüde etkileneceği bulunuyor.

Dördüncü başlık Yumurtalık rafineri-petrokimya ve liman yatırımının izin, finansman ve uygulama takvimi olacak. Beşinci başlık ise yeni teşvik paketinin yasalaşma süreci ve SASA gibi imalatçı-ihracatçı şirketlerin efektif vergi yüküne nasıl yansıyacağı. Altıncı başlık da paya dönüştürülebilir tahvil sürecinin bilanço, finansman giderleri ve özkaynak yapısı üzerindeki etkisi olacak.

Bu başlıkların tamamı birlikte okunduğunda, SASA’nın 2026 hikâyesi yalnızca şirket içi üretim performansına değil, küresel enerji ve sanayi politikalarındaki dönüşüme, işletme sermayesi yönetimine ve finansman kompozisyonundaki değişime de bağlı hale geliyor.

Değerlendirme

SASA’da 2026 ilk çeyrek verileri, şirketin uzun süredir beklenen operasyonel dönüşümünde önemli bir eşik oluşturuyor. Satış hacminin yıllık bazda yaklaşık yüzde 55 artması, aylık satış gelirinin ocaktan marta düzenli yükselmesi ve Mart ayında 125 bin tonluk satışa ulaşılması, şirketin üretim ve pazar tarafında daha güçlü bir faza geçtiğini düşündürüyor.

Bu tabloyu önemli kılan asıl unsur, satış artışının tek başına gelmemesi. PTA üretimi, Çin rekabetine karşı maliyet ve tedarik avantajı yaratabilecek bir yapı kurarken; aynı zamanda şirketin işletme sermayesi döngüsünü de değiştirme potansiyeli taşıyor. SASA’nın geçmişte ithal PTA alırken taşıdığı finansman yükü, 2026 ile birlikte daha farklı bir modele evriliyor. Hammadde tarafında daha uzun vadeli tedarik imkânı ile ürün satışlarının daha kısa sürede nakde dönmesi, doğru yönetildiğinde şirketin nakit akışına destek verebilir.

Yumurtalık rafineri-petrokimya hamlesi, SASA’nın uzun vadeli entegre sanayi oyuncusu olma hedefini güçlendirirken; ABD-İran savaşı sonrası küresel petrokimya zincirinde yaşanan kırılma, yerli ve entegre üretimin stratejik değerini daha görünür hale getiriyor. Yeni teşvik paketi de bu denkleme eklenince, SASA açısından 2026 yalnızca üretim toparlanması yılı değil; aynı zamanda vergi, ihracat, tedarik güvenliği, finansman dönüşümü ve dikey entegrasyon başlıklarının aynı anda çalışabileceği kritik bir dönem haline geliyor.

İmalatçı-ihracatçılara kurumlar vergisinin yüzde 9 seviyesine indirilmesi hedefi, uygulama detayları netleştiği takdirde şirketin net kâr marjı üzerinde destekleyici etki yaratabilir. Paya dönüştürülebilir tahvil yapısı ise kısa vadede sulanma riski taşısa da, borç kompozisyonu ve faiz yükü açısından şirketin bilanço esnekliğini artırabilecek unsurlar arasında izlenmeli.

Buna karşın riskler tamamen ortadan kalkmış değil. Çin’in kapasite fazlası hâlâ küresel fiyatlar üzerinde baskı yaratabilecek güçte. Petrol, nafta ve paraxylene fiyatlarındaki oynaklık maliyetleri yukarı çekebilir. Yumurtalık gibi dev ölçekli yatırımlar finansman, zamanlama ve uygulama riski taşır. Ayrıca satış artışının gerçek anlamda değer yaratması için brüt kâr, faaliyet kârı, net kâr ve nakit akışı tarafında da güçlü karşılık üretmesi gerekir.

Bu nedenle SASA’da yeni hikâye başlamış görünüyor; ancak bu hikâyenin kalıcı piyasa değerine dönüşmesi için 2026 ikinci ve üçüncü çeyrek finansalları belirleyici olacak. Şirketin artık yalnızca büyük yatırım yapan değil, yaptığı yatırımı satışa, nakit akışına ve kâra dönüştürebilen bir yapıya evrilip evrilmediği önümüzdeki bilanço dönemlerinde daha net görülecek.

Yasal Uyarı: Bu haber ve analizde yer alan bilgi, yorum ve değerlendirmeler yatırım danışmanlığı kapsamında değildir. İçerikte yer alan değerlendirmeler genel nitelikte olup, herhangi bir sermaye piyasası aracının alımı, satımı veya elde tutulması yönünde kişisel tavsiye niteliği taşımaz. Yatırım danışmanlığı hizmeti; Sermaye Piyasası Kurulu tarafından yetkilendirilmiş aracı kurumlar, portföy yönetim şirketleri ve mevduat kabul etmeyen bankalar tarafından, yatırımcıların mali durumu, risk-getiri tercihleri ve yatırım süresi dikkate alınarak kişiye özel sunulmaktadır. Burada yer alan görüş ve bilgiler, kişisel mali durumunuz ile risk-getiri tercihlerinize uygun olmayabilir. Bu nedenle yalnızca bu içerikte yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir. Sermaye piyasalarında işlem yapmak yüksek risk içerir; geçmiş performans gelecekteki sonuçların garantisi değildir. Ekonomi365, bu içerikte yer alan bilgilerden hareketle yapılabilecek işlemlerden doğabilecek doğrudan veya dolaylı zararlardan sorumlu tutulamaz.