SASA 2026 İlk Çeyrekte FAVÖK’ünü Üçe Katladı

Brüt kâr 937 milyon TL’den 1,79 milyar TL’ye Yükseldi!

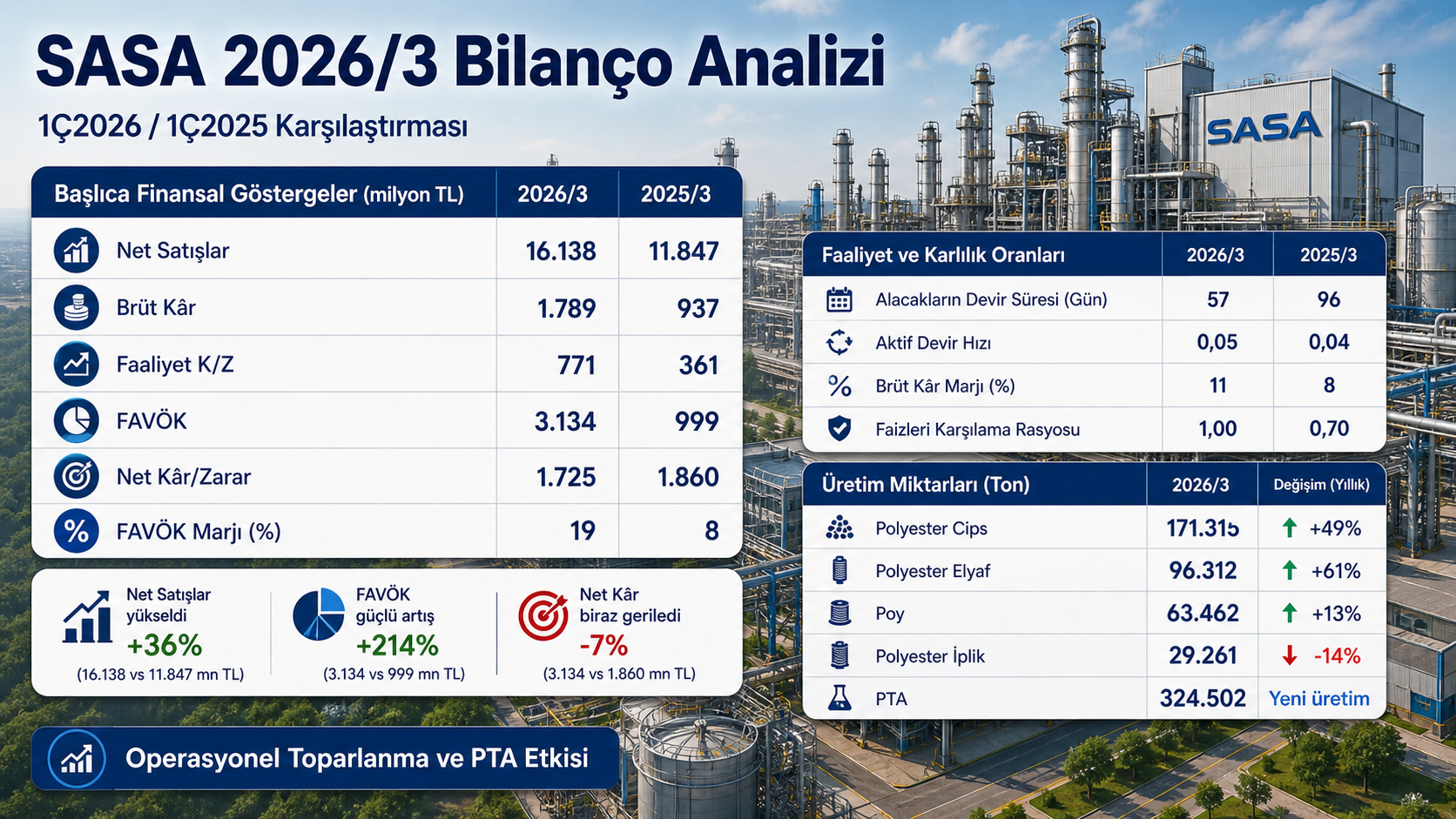

4 Mayıs 2026 — Sasa Polyester Sanayi A.Ş. (BIST: SASA), 2026 yılının ilk çeyreğinde 16,14 milyar TL hasılat, 1,79 milyar TL brüt kâr, 3,13 milyar TL FAVÖK ve 1,72 milyar TL net dönem kârı açıkladı. Şirket, geçen yılın aynı döneminde 11,85 milyar TL hasılat, 937 milyon TL brüt kâr, 999 milyon TL FAVÖK ve 1,86 milyar TL net kâr açıklamıştı.

SASA’nın 2026 ilk çeyrek bilançosu, net kâr rakamından çok operasyonel toparlanma üzerinden okunması gereken bir tablo sundu. Hasılat, brüt kâr, esas faaliyet kârı ve FAVÖK tarafında güçlü artış görülürken, net kâr geçen yılın aynı döneminin hafif altında kaldı. Bunun temel nedeni 2025 ilk çeyrekte çok yüksek ertelenmiş vergi geliri yazılmasıydı.

Ara Özet: SASA 2026 ilk çeyrekte hasılatını 11,85 milyar TL’den 16,14 milyar TL’ye çıkardı. Brüt kâr 937 milyon TL’den 1,79 milyar TL’ye, FAVÖK 999 milyon TL’den 3,13 milyar TL’ye yükseldi. FAVÖK marjı %8’den %19’a çıktı. Net dönem kârı ise 1,86 milyar TL’den 1,72 milyar TL’ye geriledi. 12/2025 bilançosuna göre toplam varlıklar 352,76 milyar TL’den 353,79 milyar TL’ye, özkaynaklar 169,79 milyar TL’den 171,69 milyar TL’ye yükseldi.

Hasılat %36 Arttı

SASA’nın 2026 ilk çeyrek hasılatı 16,14 milyar TL oldu. Şirket 2025 yılının aynı döneminde 11,85 milyar TL satış geliri açıklamıştı. Böylece hasılat yıllık bazda yaklaşık %36,2 oranında arttı.

Satış hacmindeki artış hasılat büyümesinin ana kaynağı oldu. Toplam satış miktarı 2025 ilk çeyrekte 209.537 ton iken, 2026 ilk çeyrekte 343.188 tona yükseldi. Bu yaklaşık %63,8 oranında hacim artışı anlamına geliyor.

Hacim artışının hasılat artışından daha yüksek olması, bazı ürün gruplarında birim fiyat baskısının devam ettiğini gösteriyor. Buna rağmen üretim entegrasyonu, PTA tesisinin katkısı ve ürün karmasındaki değişim brüt kâr ve FAVÖK tarafında belirgin iyileşme yarattı.

Brüt Kâr 1,79 Milyar TL’ye Yükseldi

Şirketin brüt kârı 2025 ilk çeyrekte 937 milyon TL iken, 2026 ilk çeyrekte 1,79 milyar TL’ye çıktı. Brüt kârdaki artış yaklaşık %90,9 oldu. Brüt kârın hasılattan daha hızlı büyümesi, marj tarafında toparlanmaya işaret etti.

Brüt kâr marjı 2025 ilk çeyrekte yaklaşık %7,9 iken, 2026 ilk çeyrekte yaklaşık %11,1 seviyesine yükseldi. Faaliyet raporunda brüt kâr marjı %8’den %11’e yükselmiş görünüyor.

Bu iyileşmede PTA üretiminin başlaması, cips ve elyaf satış hacmindeki güçlü artış, ihracat gelirlerinin yükselmesi ve üretim zincirinde entegrasyonun güçlenmesi etkili oldu.

FAVÖK Üçe Katlandı

SASA’nın en güçlü bilanço kalemi FAVÖK oldu. Şirketin FAVÖK’ü 2025 ilk çeyrekte 999 milyon TL iken, 2026 ilk çeyrekte 3,13 milyar TL’ye yükseldi. Artış oranı yaklaşık %214 seviyesine ulaştı.

FAVÖK marjı da %8’den %19’a çıktı. Bu, SASA’nın ağır yatırım döneminden sonra operasyonel kapasitesini kârlılığa çevirmeye başladığını gösteren en önemli verilerden biri oldu.

Faiz karşılama rasyosu da 2025 ilk çeyrekte 0,70 iken, 2026 ilk çeyrekte 1,00 seviyesine yükseldi. Bu iyileşme olumlu olsa da şirketin finansman gideri yükü nedeniyle güvenlik marjı hâlâ güçlü kabul edilebilecek seviyede değildir.

Esas Faaliyet Kârı Güçlendi

SASA 2026 ilk çeyrekte 977 milyon TL esas faaliyet kârı açıkladı. 2025 ilk çeyrekte esas faaliyet kârı 452 milyon TL seviyesindeydi. Böylece esas faaliyet kârı yıllık bazda yaklaşık %116 oranında arttı.

Finansman gideri öncesi faaliyet kârı ise 361 milyon TL’den 771 milyon TL’ye yükseldi. Bu kalemde de yaklaşık %113 oranında artış gerçekleşti.

Genel yönetim giderleri 272 milyon TL’den 243 milyon TL’ye gerilerken, pazarlama giderleri 464 milyon TL’den 716 milyon TL’ye yükseldi. Satış hacmindeki büyüme pazarlama giderlerini artırdı; ancak brüt kâr artışı bu baskıyı karşılayabildi.

Net Kâr 1,72 Milyar TL Oldu

SASA 2026 ilk çeyrekte 1,72 milyar TL net dönem kârı açıkladı. Geçen yılın aynı dönemindeki net kâr 1,86 milyar TL idi. Böylece net kâr yıllık bazda yaklaşık %7,3 geriledi.

Bu gerileme operasyonel bozulmadan kaynaklanmadı. 2025 ilk çeyrekte şirket vergi öncesi 2,63 milyar TL zarar açıklamasına rağmen 4,49 milyar TL ertelenmiş vergi geliri sayesinde 1,86 milyar TL net kâr yazmıştı.

2026 ilk çeyrekte ise vergi öncesi sonuç 1,27 milyar TL kâra döndü. Buna karşılık ertelenmiş vergi geliri 451 milyon TL seviyesinde kaldı. Bu nedenle 2026 ilk çeyrek net kârı, geçen yılın altında görünse de operasyonel kalite açısından daha güçlü bir çeyrek olarak öne çıktı.

PTA Üretimi Yeni Dönemin Ana Başlığı Oldu

SASA’nın 1,75 milyon ton/yıl kapasiteli PTA üretim tesisi 3 Mart 2025 itibarıyla ticari üretime geçmişti. 2026 ilk çeyrekte PTA üretimi 324.502 ton olarak gerçekleşti. 2025 ilk çeyrekte bu kalemde üretim yoktu.

PTA üretiminin başlaması, SASA’nın hammadde tedarik güvenliği ve üretim entegrasyonu açısından yeni bir aşamaya geçtiğini gösteriyor. Şirket, PTA bazlı üretimde paraksilen kullanarak ana hammaddesini kendi bünyesinde üretmeye başladı.

Faaliyet raporunda PTA tesisinin rapor tarihi itibarıyla tam kapasiteye yakın çalıştığı ve şirketin tüm üretim tesislerinin PTA ihtiyacını karşıladığı belirtiliyor. Bu durum, 2026 yılının devamında marjlar ve işletme sermayesi üzerinde belirleyici olabilir.

Üretim Hacimleri Güçlü Arttı

2026 ilk çeyrekte polyester cips üretimi 87.022 tondan 171.315 tona yükseldi. Polyester elyaf üretimi 37.280 tondan 96.312 tona çıktı. POY üretimi 55.208 tondan 63.462 tona yükselirken, polyester iplik üretimi 33.339 tondan 29.261 tona geriledi.

Polyester cips üretimindeki artış 84.293 ton, polyester elyaf üretimindeki artış 59.032 ton oldu. Bu iki ana ürün grubundaki büyüme, SASA’nın yeni kapasite yatırımlarının üretim tarafına yansıdığını gösterdi.

Şirketin 2026 ilk üç ayında polimerizasyon kapasite kullanım oranı %68 olarak gerçekleşti. 2025 yılında bu oran %72 seviyesindeydi. Kapasite büyümesine rağmen kullanım oranının görece sınırlı kalması, yeni kapasitenin yıl içinde daha fazla devreye alınması halinde ek hacim potansiyeli bulunduğunu gösteriyor.

Satış Miktarı %64 Arttı

SASA’nın toplam satış miktarı 2025 ilk çeyrekte 209.537 ton iken, 2026 ilk çeyrekte 343.188 tona yükseldi. Toplam satış hacmindeki artış yaklaşık %63,8 oldu.

Polyester cips satış miktarı 88.512 tondan 171.729 tona yükseldi. Polyester elyaf satış miktarı 56.559 tondan 100.470 tona çıktı. Polyester iplik satış miktarı 24.793 tondan 27.414 tona yükselirken, POY satış miktarı 38.095 tondan 23.090 tona geriledi.

Ürün bazında en güçlü katkı polyester cips ve polyester elyaf tarafından geldi. Cips gelirleri 4,31 milyar TL’den 7,42 milyar TL’ye, elyaf gelirleri 3,30 milyar TL’den 5,08 milyar TL’ye yükseldi.

İhracat 104 Milyon Dolara Çıktı

SASA’nın ihracatı 2026 ilk çeyrekte 104 milyon dolar oldu. 2025 ilk çeyrekte ihracat 63 milyon dolar seviyesindeydi. Böylece ihracat yıllık bazda yaklaşık %65 oranında arttı.

2026 ilk çeyrekte toplam satış miktarının %66’sı iç piyasa, %34’ü dış piyasa kaynaklı oldu. Polyester cips satışlarında ise iç piyasa ve dış piyasa dağılımı %50 - %50 şeklinde gerçekleşti.

Satış gelirlerinin para birimi dağılımında USD ağırlığı dikkat çekti. 2026 ilk çeyrekte satış gelirlerinin %73’ü USD, %26’sı EUR, %1’i TL bazlı gerçekleşti. Bu yapı gelir tarafında döviz bazlı koruma sağlasa da, şirketin döviz cinsi borçları nedeniyle kur riski bilanço açısından izlenmeye devam ediyor.

12/2025’e Göre Aktifler Sınırlı Büyüdü

SASA’nın toplam varlıkları 31 Aralık 2025’te 352,76 milyar TL iken, 31 Mart 2026 itibarıyla 353,79 milyar TL’ye yükseldi. Üç aylık dönemde aktif büyümesi sınırlı kaldı.

Dönen varlıklar 32,75 milyar TL’den 42,07 milyar TL’ye yükseldi. Bu kalemdeki artış, nakit, ticari alacak ve stok büyümesinden kaynaklandı.

Duran varlıklar ise 320,01 milyar TL’den 311,73 milyar TL’ye geriledi. Maddi duran varlıklar 245,68 milyar TL’den 243,43 milyar TL’ye inerken, ertelenmiş vergi varlığı 69,60 milyar TL’den 63,82 milyar TL’ye geriledi.

Nakit Güçlü Arttı

SASA’nın nakit ve nakit benzerleri 2025 yıl sonunda 1,18 milyar TL iken, 31 Mart 2026’da 5,77 milyar TL’ye yükseldi. Nakit kalemindeki artış yaklaşık 4,58 milyar TL oldu.

Bu artış, şirketin kısa vadeli likidite görünümü açısından olumlu bir gelişmedir. Nakit oranı da 2025 ilk çeyrekte 0,01 iken, 2026 ilk çeyrekte 0,09 seviyesine yükseldi.

Cari oran 2025 ilk çeyrekte 0,41 iken, 2026 ilk çeyrekte 0,63’e çıktı. Asit-test oranı da 0,14’ten 0,31’e yükseldi. Buna rağmen şirketin kısa vadeli yükümlülükleri hâlâ dönen varlıklarının üzerinde bulunuyor.

Stoklar 17,81 Milyar TL’ye Çıktı

SASA’nın stokları 31 Aralık 2025’te 16,10 milyar TL iken, 31 Mart 2026 itibarıyla 17,81 milyar TL’ye yükseldi. Stok artışı yaklaşık %10,6 oldu.

İlk madde ve malzeme stokları 4,96 milyar TL’den 5,62 milyar TL’ye, yarı mamuller 3,07 milyar TL’den 5,57 milyar TL’ye yükseldi. Mamul stokları ise 2,48 milyar TL’den 2,29 milyar TL’ye geriledi.

Yoldaki mallar kalemi 4,17 milyar TL’den 2,69 milyar TL’ye düştü. Bu tablo, hammadde tedarik zincirinde yoldaki stokların azalırken üretim sürecindeki yarı mamul seviyesinin yükseldiğini gösteriyor.

Ticari Alacaklar Arttı, Tahsilat Süresi İyileşti

Ticari alacaklar 2025 yıl sonunda 10,88 milyar TL iken, 31 Mart 2026 itibarıyla 13,87 milyar TL’ye yükseldi. Artış oranı yaklaşık %27,5 oldu.

Satış hacmindeki güçlü artış dikkate alındığında ticari alacaklardaki yükseliş olağan görünüyor. Daha önemlisi, alacakların devir süresi 2025 ilk çeyrekte 96 gün iken, 2026 ilk çeyrekte 57 güne geriledi.

Bu iyileşme, şirketin büyüyen satış hacmine rağmen tahsilat döngüsünde daha iyi bir performans gösterdiğini ortaya koyuyor. Nakit dönüş hızı, yüksek borçluluk taşıyan SASA için kritik göstergelerden biri olmaya devam ediyor.

Kısa Vadeli Borçlar Azaldı

31 Aralık 2025’te 74,27 milyar TL olan kısa vadeli yükümlülükler, 31 Mart 2026 itibarıyla 67,07 milyar TL’ye geriledi. Kısa vadeli yükümlülüklerdeki düşüş yaklaşık %9,7 oldu.

Kısa vadeli finansal borçlanmalar 49,23 milyar TL’den 35,31 milyar TL’ye indi. Bu, bilanço içinde olumlu gelişmelerden biri olarak öne çıktı.

Buna karşılık ticari borçlar 22,83 milyar TL’den 25,34 milyar TL’ye yükseldi. Müşteri sözleşmelerinden doğan yükümlülükler ise 1,82 milyar TL’den 5,91 milyar TL’ye çıktı. Alınan sipariş avanslarındaki artış, satış tarafında güçlü talep ve ön ödeme desteği olarak okunabilir.

Uzun Vadeli Borçlar Yükseldi

SASA’nın uzun vadeli yükümlülükleri 2025 yıl sonunda 108,69 milyar TL iken, 31 Mart 2026’da 115,04 milyar TL’ye çıktı. Uzun vadeli finansal borçlanmalar ise 85,83 milyar TL’den 108,43 milyar TL’ye yükseldi.

Bu artışta 2026 Ocak ayında tamamlanan 415 milyon avro nominal değerli paya dönüştürülebilir tahvil ihracı etkili oldu. Tahvilin yükümlülük bileşeni 31 Mart 2026 itibarıyla 21,19 milyar TL olarak finansal tablolara yansıdı.

Şirketin toplam finansal borcu 2025 yıl sonunda 135,06 milyar TL iken, 31 Mart 2026’da 143,73 milyar TL’ye yükseldi. Nakit artışı dikkate alındığında net finansal borç yaklaşık 133,88 milyar TL’den 137,96 milyar TL’ye çıktı.

Borçluluk Ana Risk Olmaya Devam Ediyor

SASA’nın bilançosunda en kritik başlık finansal borçluluk olmaya devam ediyor. Toplam finansal borç 143,73 milyar TL seviyesinde bulunuyor. Bunun 35,31 milyar TL’si kısa vadeli, 108,43 milyar TL’si uzun vadeli finansal borçlardan oluşuyor.

Finansman giderleri 2026 ilk çeyrekte 8,13 milyar TL oldu. 2025 ilk çeyrekte bu kalem 9,69 milyar TL seviyesindeydi. Finansman giderlerinde düşüş olumlu olsa da, rakam hâlâ operasyonel kârın oldukça üzerinde.

Şirketin bazı kredi sözleşmelerinde performans kriterleri sağlanamadığı için 78,116 bin avro, yani yaklaşık 3,99 milyar TL tutarındaki kredi kısa vadeli finansal borçlar altında sunuldu. Bu durum, borç sözleşmeleri ve vade yapısının yakından izlenmesi gerektiğini gösteriyor.

Nakit Akışı Geçen Yılın Altında Kaldı

SASA 2026 ilk çeyrekte işletme faaliyetlerinden 4,42 milyar TL net nakit elde etti. 2025 ilk çeyrekte bu rakam 9,31 milyar TL seviyesindeydi. Operasyonel kârlılık artmasına rağmen işletme nakit akışı geçen yılın altında kaldı.

Bu farkta ticari alacaklardaki artış, stoklardaki yükseliş ve işletme sermayesi hareketleri etkili oldu. Buna rağmen 4,42 milyar TL net işletme nakdi, şirketin faaliyetlerinden pozitif nakit yaratmayı sürdürdüğünü gösteriyor.

Yatırım faaliyetlerinde kullanılan net nakit 2025 ilk çeyrekte 10,44 milyar TL iken, 2026 ilk çeyrekte yalnızca 14 milyon TL oldu. Bu tablo, ağır yatırım döneminden sonra yatırım nakit çıkışlarının belirgin şekilde yavaşladığını gösteriyor.

Finansman Nakit Akışı Pozitife Döndü

SASA’nın finansman faaliyetlerinden net nakit akışı 2026 ilk çeyrekte 458 milyon TL pozitif oldu. 2025 ilk çeyrekte finansman faaliyetlerinden 963 milyon TL net nakit çıkışı vardı.

2026 ilk çeyrekte borçlanmadan 41,27 milyar TL nakit girişi olurken, borç ödemeleri 22,59 milyar TL olarak gerçekleşti. İhraç edilen tahvillerden 20,83 milyar TL nakit girişi sağlandı.

Buna karşılık ilişkili taraflara diğer borçlardaki net değişim 15,97 milyar TL nakit çıkışı yarattı. Ödenen faiz ise 2,25 milyar TL oldu. Bu kalemler, finansman yönetiminin şirket nakit akışı üzerinde hâlâ belirleyici olduğunu gösteriyor.

Özkaynaklar Sınırlı Arttı

SASA’nın özkaynakları 31 Aralık 2025’te 169,79 milyar TL iken, 31 Mart 2026 itibarıyla 171,69 milyar TL’ye yükseldi. Artış yaklaşık 1,90 milyar TL oldu.

2025 yıl sonunda şirketin net dönem zararı 24,19 milyar TL idi. 2026 ilk çeyrekte 1,72 milyar TL net dönem kârı yazılması, özkaynak tarafında sınırlı toparlanma sağladı.

Özkaynakların toplam aktiflere oranı 2026 ilk çeyrekte 0,49 seviyesinde gerçekleşti. 2025 ilk çeyrekte bu oran 0,51 idi. Borçluluğun artması nedeniyle sermaye yapısı üzerindeki baskı devam ediyor.

2025 Zararından Sonra Toparlanma Sinyali

SASA 2025 yıl sonunda 24,19 milyar TL net dönem zararı açıklamıştı. 2026 ilk çeyrekte 1,72 milyar TL net kâr yazılması, şirket için toparlanma sinyali olarak öne çıktı.

Ancak bu toparlanmanın kalıcı sayılabilmesi için yalnızca net kâr yeterli değildir. FAVÖK artışının sürmesi, işletme nakit akışının güçlenmesi ve finansman giderlerinin operasyonel kâr üzerindeki baskısının azalması gerekiyor.

Bu nedenle SASA için 2026’nın kalanında asıl test, artan kapasitenin sürdürülebilir FAVÖK ve gerçek nakit akışına dönüşüp dönüşmeyeceği olacak.

Yatırım Döngüsü Üretime Dönüyor

SASA’nın son yıllarda yürüttüğü büyük yatırım programı 2025 ve 2026 döneminde üretim kapasitesine yansımaya başladı. 2025’te PTA tesisi, Gaziantep arazi GES yatırımı, 330 bin ton/yıl kapasiteli cips tesisi ve 350 bin ton/yıl kapasiteli yeni elyaf tesisi devreye alındı.

2026’da ise 52.500 ton/yıl kapasiteli Low-Melt Polyester Elyaf Üretim Tesisi ticari üretime başladı. Bu yatırımlar, şirketin ürün çeşitliliğini ve üretim kapasitesini artırıyor.

Ağır yatırım döneminin nakit çıkışı tarafında yavaşlaması ve üretim hacmine katkının başlaması olumlu. Ancak yatırım finansmanı nedeniyle oluşan borç yükü, şirketin bilanço risklerini hâlâ yüksek tutuyor.

Enerji ve GES Katkısı

SASA’nın 16,4 MWp kapasiteli Adana çatı GES yatırımı 2023’te, 45,7 MWp kapasiteli Gaziantep arazi GES yatırımı ise 27 Mart 2025’te devreye alındı. Gaziantep GES yatırımının tutarı yaklaşık 25 milyon dolar seviyesinde açıklandı.

Şirket, Gaziantep GES ile yıllık elektrik tüketiminin yaklaşık %20’sini yenilenebilir enerji kaynaklarından karşılamaya başladı. PTA tesisindeki atık ısı geri kazanım sistemi de enerji ihtiyacının bir bölümünü destekliyor.

Enerji maliyetlerinin petrokimya ve polyester sektöründe kritik önemde olduğu dikkate alındığında, GES ve atık ısı geri kazanımı SASA’nın uzun vadeli maliyet rekabeti açısından stratejik öneme sahip.

Yumurtalık Projesi Uzun Vadeli Hikâyeyi Koruyor

SASA, Adana/Yumurtalık bölgesinde petrokimya ve rafineri yatırımı için arazi alımlarını sürdürüyor. 2026 ilk çeyrek itibarıyla yaklaşık 5,5 milyon metrekare arazinin alımı tamamlandı.

Proje kapsamında petrokimya üretim tesisi, liman ve rafineri yatırımı hedefleniyor. Toplam proje sahasının 11 milyon metrekareye ulaşması planlanıyor. Projenin yaklaşık 25 milyar dolar yatırım tutarıyla 12 yılda tamamlanması ve 2027 yılında başlaması öngörülüyor.

Bu proje kısa vadeli bilanço performansından çok uzun vadeli stratejik hikâye açısından önem taşıyor. Ancak yüksek yatırım tutarı nedeniyle finansman planı ve nakit akışına etkisi yatırımcıların yakından izlemesi gereken başlıklar arasında olacak.

Yatırımcı Açısından Ana Göstergeler

SASA için 2026’nın kalanında ilk izlenecek gösterge FAVÖK olacak. 1Ç2026’da FAVÖK 3,13 milyar TL’ye yükseldi ve marj %19’a çıktı. Bu seviyenin korunup korunamayacağı şirketin operasyonel dönüş hikâyesi açısından kritik.

İkinci gösterge işletme nakit akışı olacak. Şirket 1Ç2026’da 4,42 milyar TL pozitif işletme nakdi yarattı; ancak bu rakam geçen yılın altında kaldı. Artan satış hacminin nakde dönüşme hızı izlenmeli.

Üçüncü gösterge finansman giderleri olacak. Finansman gideri 8,13 milyar TL ile hâlâ çok yüksek. FAVÖK artışı finansman yükünü karşılamaya başladıkça bilanço daha dengeli hale gelebilir.

Dördüncü gösterge PTA tesisinin kapasite kullanımı olacak. PTA üretiminin artması, hammadde entegrasyonu ve maliyet avantajı açısından SASA’nın 2026 performansını doğrudan etkileyebilir.

Beşinci gösterge stok ve alacak yönetimi olacak. Hacim artışıyla birlikte stok ve alacaklar büyüyor. Bu büyümenin nakit döngüsünü bozup bozmayacağı dikkatle takip edilmeli.

Değerlendirme

SASA’nın 2026 ilk çeyrek bilançosu, operasyonel toparlanmanın güçlendiği bir döneme işaret ediyor. Hasılat %36 arttı, brüt kâr yaklaşık ikiye katlandı, esas faaliyet kârı %116 yükseldi ve FAVÖK üç kattan fazla artarak 3,13 milyar TL’ye ulaştı.

Net kâr geçen yılın aynı döneminin hafif altında kalsa da, bu durum operasyonel zayıflıktan değil, 2025 ilk çeyrekteki yüksek ertelenmiş vergi geliri etkisinden kaynaklandı. 2026 ilk çeyrekte vergi öncesi sonucun kâra dönmesi, bilanço kalitesi açısından daha olumlu bir tablo sundu.

12/2025 bilançosuna göre nakit güçlendi, kısa vadeli finansal borçlar azaldı ve özkaynaklar sınırlı da olsa arttı. Buna karşılık toplam finansal borç yükseldi, uzun vadeli borçlar arttı ve finansman giderleri kârlılık üzerinde baskı yaratmaya devam etti.

Genel tablo şu şekilde özetlenebilir: SASA’da 1Ç2026, PTA etkisinin başladığı, satış hacminin güçlü arttığı, FAVÖK’ün belirgin toparlandığı; ancak borçluluk ve finansman giderlerinin hâlâ ana risk olarak kaldığı bir bilanço dönemi oldu.

2026’nın devamında SASA için ana soru, yeni kapasitenin yalnızca üretim hacmine değil, sürdürülebilir FAVÖK, güçlü işletme nakit akışı ve daha dengeli borçluluk yapısına dönüşüp dönüşmeyeceği olacak.

Yasal Uyarı: Bu içerikte yer alan bilgi, yorum ve değerlendirmeler yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti, Sermaye Piyasası Kurulu (SPK) tarafından yetkilendirilmiş aracı kurumlar, portföy yönetim şirketleri ve mevduat kabul etmeyen bankalar tarafından, yatırımcıların risk-getiri tercihleri, mali durumu ve yatırım hedefleri dikkate alınarak kişiye özel sunulmaktadır. Bu içerikte yer alan değerlendirmeler genel niteliktedir; herhangi bir finansal aracın alım, satım veya elde tutulmasına yönelik kişisel tavsiye, yönlendirme ya da teklif niteliği taşımaz. Burada yer alan görüşler, mali durumunuz, yatırım süreniz, risk-getiri tercihleriniz ve portföy yapınız ile uyumlu olmayabilir. Bu nedenle yalnızca burada yer alan bilgilere dayanılarak yatırım kararı verilmesi, beklentilerinize uygun sonuçlar doğurmayabilir. Yatırım kararları verilmeden önce şirketlerin Kamuyu Aydınlatma Platformu’nda yayımlanan finansal raporları, faaliyet raporları, özel durum açıklamaları ve bağımsız denetim raporları incelenmeli; gerektiğinde SPK lisanslı yatırım danışmanlarından profesyonel destek alınmalıdır. Ekonomi365, içerikte yer alan bilgi ve verilerin doğruluğu için azami özeni göstermekle birlikte, piyasa koşullarındaki değişimler, veri güncellemeleri veya yorum farklılıkları nedeniyle doğabilecek doğrudan ya da dolaylı zararlardan sorumlu tutulamaz.