RUBENİS Tekstil 2026 İlk Çeyrekte Net Kâra Döndü

Brüt Marj Negatife Dönerken Diğer Gelirler Bilançoyu Destekledi

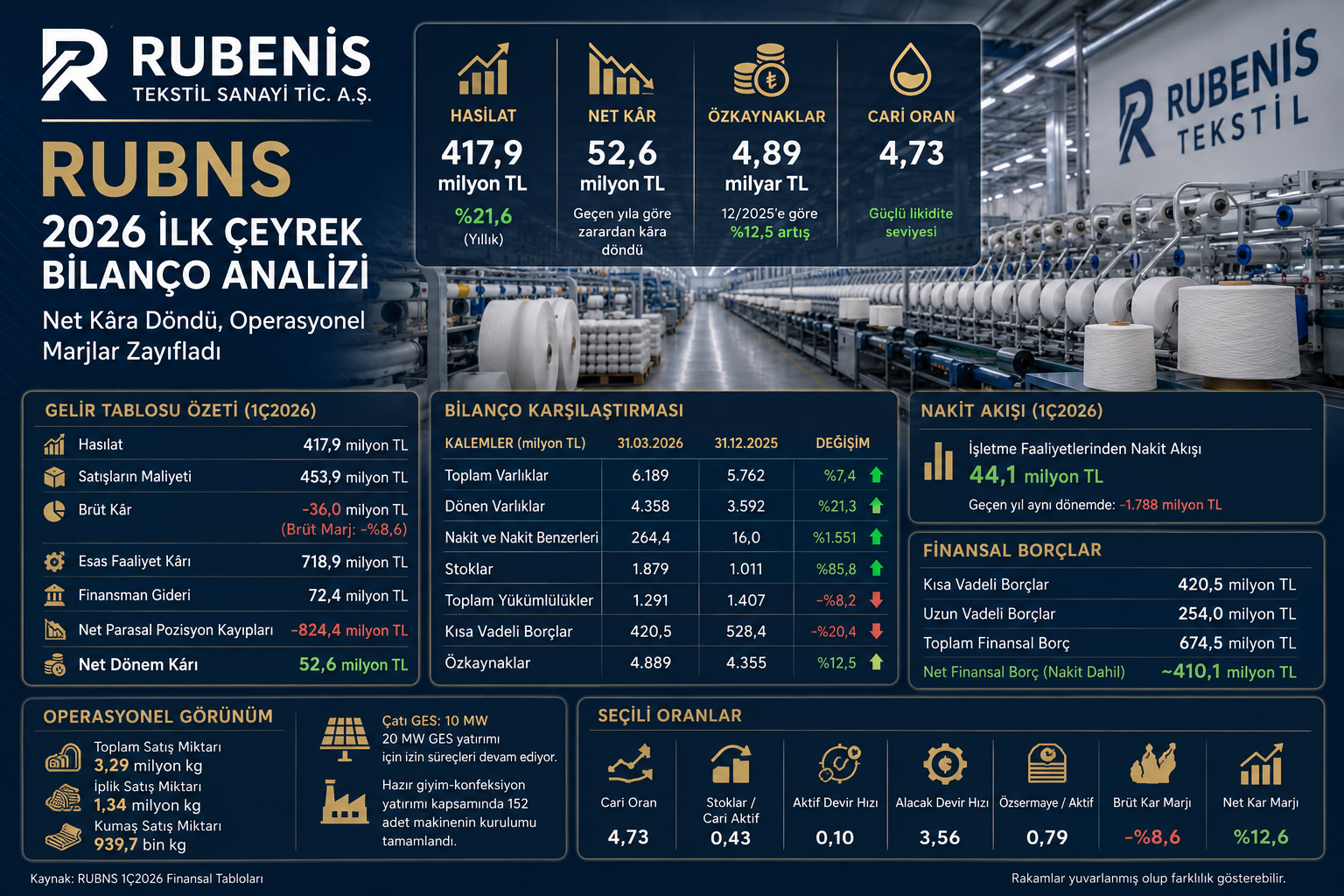

9 Mayıs 2026 — Rubenis Tekstil Sanayi Ticaret A.Ş. (BIST: RUBNS), 2026 yılının ilk çeyreğinde 417,9 milyon TL hasılat, 718,9 milyon TL esas faaliyet kârı ve 52,6 milyon TL net dönem kârı açıkladı. Şirket, 2025 yılının aynı döneminde 343,6 milyon TL hasılat ve 45,7 milyon TL net zarar açıklamıştı.

RUBNS bilançosunda satış gelirleri yıllık bazda yaklaşık %21,6 artarken, satış maliyetlerindeki sert yükseliş nedeniyle brüt marj negatife döndü. Buna karşın esas faaliyetlerden diğer gelirler, yatırım faaliyet gelirleri ve ertelenmiş vergi geliri net sonucu destekledi.

Ara Özet: RUBNS 2026 ilk çeyrekte 417,9 milyon TL hasılat ve 52,6 milyon TL net kâr açıkladı. Şirket geçen yılın aynı dönemindeki 45,7 milyon TL net zarardan kâra döndü. Ancak brüt kâr 83,9 milyon TL’den 36,0 milyon TL brüt zarara geriledi. 12/2025 bilançosuna göre nakit 16 milyon TL’den 264,4 milyon TL’ye yükselirken, stoklar 1,01 milyar TL’den 1,88 milyar TL’ye çıktı. Toplam yükümlülükler gerilerken özkaynaklar 4,89 milyar TL’ye yükseldi.

Hasılat %21,6 Artışla 417,9 Milyon TL’ye Çıktı

Rubenis Tekstil’in 2026 ilk çeyrek hasılatı 417,9 milyon TL oldu. 2025 yılının aynı döneminde şirket 343,6 milyon TL hasılat açıklamıştı. Böylece satış gelirleri yıllık bazda yaklaşık %21,6 arttı.

Satış büyümesinde ham kumaş satışlarının artışı ve ihracat gelirlerindeki yükseliş etkili oldu. Yurt dışı satışlar 7,9 milyon TL’den 22,5 milyon TL’ye yükseldi.

Brüt Marj Negatife Döndü

RUBNS’nin satış maliyeti 2026 ilk çeyrekte 453,9 milyon TL’ye yükseldi. 2025 ilk çeyrekte bu kalem 259,7 milyon TL seviyesindeydi. Böylece maliyetlerde yaklaşık %74,8’lik artış yaşandı.

Bu nedenle şirket 2025 ilk çeyrekteki 83,9 milyon TL brüt kârdan, 2026 ilk çeyrekte 36,0 milyon TL brüt zarara geçti. Brüt kâr marjı yaklaşık %24,4 seviyesinden -%8,6 seviyesine geriledi.

Brüt marjdaki sert bozulma, hammadde maliyetleri, enerji giderleri ve ürün karmasındaki değişim kaynaklı baskının sürdüğünü gösterdi.

Esas Faaliyet Kârı 718,9 Milyon TL’ye Yükseldi

Şirketin esas faaliyet kârı 2026 ilk çeyrekte 718,9 milyon TL oldu. 2025 yılının aynı döneminde bu kalem 102,7 milyon TL seviyesindeydi.

Esas faaliyet kârındaki bu güçlü yükselişte, 820,6 milyon TL seviyesindeki esas faaliyetlerden diğer gelirler belirleyici oldu. Operasyonel üretim marjı zayıflamasına rağmen, diğer faaliyet gelirleri bilanço üzerinde güçlü destek sağladı.

Net Kâr 52,6 Milyon TL’ye Döndü

RUBNS’nin net dönem kârı 2026 ilk çeyrekte 52,6 milyon TL oldu. Şirket, 2025 yılının aynı döneminde 45,7 milyon TL net zarar açıklamıştı.

Net sonucun pozitife dönmesinde yatırım faaliyetlerinden elde edilen 131,7 milyon TL gelir ve yaklaşık 98,9 milyon TL ertelenmiş vergi geliri etkili oldu.

Buna karşılık şirketin net parasal pozisyon kaybı 824,4 milyon TL’ye yükseldi. 2025 ilk çeyrekte bu kalem 48,6 milyon TL seviyesindeydi. Enflasyon muhasebesi etkisi kârı ciddi biçimde baskıladı.

12/2025’e Göre Bilanço Güçlendi

Rubenis Tekstil’in toplam varlıkları 31 Aralık 2025’te 5,76 milyar TL iken, 31 Mart 2026 itibarıyla 6,19 milyar TL’ye yükseldi.

Dönen varlıklar 3,59 milyar TL’den 4,36 milyar TL’ye çıktı. Nakit ve nakit benzerleri ise 16 milyon TL’den 264,4 milyon TL’ye yükseldi.

Toplam yükümlülükler 1,41 milyar TL’den 1,29 milyar TL’ye gerilerken, özkaynaklar 4,35 milyar TL’den 4,89 milyar TL’ye yükseldi.

Stoklar 1,88 Milyar TL’ye Çıktı

Şirketin stokları 31 Aralık 2025’te 1,01 milyar TL seviyesindeyken, 31 Mart 2026 itibarıyla 1,88 milyar TL’ye yükseldi.

Yaklaşık %85,8’lik stok artışı bilanço açısından dikkat çekici. Stokların aktif toplamı içindeki payı güçlü seviyeye yükselirken, bu durum nakit dönüşüm hızı açısından izlenmesi gereken ana başlıklardan biri oldu.

İşletme Nakit Akışı Pozitife Döndü

RUBNS’nin işletme faaliyetlerinden nakit akışı 2026 ilk çeyrekte 44,1 milyon TL pozitif gerçekleşti. Şirket 2025 yılının aynı döneminde yaklaşık 1,79 milyar TL negatif işletme nakit akışı açıklamıştı.

Ticari alacaklardaki düşüş işletme sermayesini desteklerken, stok artışı nakit yaratımını baskıladı.

Finansal Borçlar Geriledi

Şirketin kısa vadeli finansal borçları 528,4 milyon TL’den 420,5 milyon TL’ye geriledi. Uzun vadeli finansal borçlar ise 73,6 milyon TL’den 254,0 milyon TL’ye yükseldi.

Toplam finansal borç yaklaşık 674,5 milyon TL seviyesinde bulunurken, nakit düşüldüğünde net finansal borç yaklaşık 410 milyon TL seviyesinde hesaplanıyor.

Özkaynakların toplam yükümlülüklere göre güçlü görünümü, şirketin bilanço riskini sınırlayan ana unsur olmaya devam etti.

GES ve Hazır Giyim Yatırımları Devam Ediyor

Faaliyet raporuna göre şirketin 10 MW seviyesine ulaşan çatı GES yatırımı enerji maliyetlerinde tasarruf sağlamaya devam ediyor. Ayrıca 20 MW GES yatırımı için izin süreçleri sürüyor.

Hazır giyim ve konfeksiyon yatırımı kapsamında ise 152 adet makinenin kurulumunun tamamlandığı belirtildi. Teknik tekstil yatırımı ve AR-GE merkezi çalışmaları da devam ediyor.

İplik ve Kumaş Satışları Devam Ediyor

2026 ilk çeyrekte toplam satış miktarı 3,29 milyon kg oldu. Bunun 1,34 milyon kg’ını iplik, 939,7 bin kg’ını kumaş satışları oluşturdu.

Şirket, günlük 25 ton kapasiteli iplik tesisinde yaklaşık %85 kapasite kullanım oranıyla faaliyetlerini sürdürdüğünü açıkladı.

Riskler: Brüt Marj, Stoklar ve Parasal Kayıp

RUBNS bilançosundaki ilk risk, brüt marjın negatife dönmesidir. Satışlar büyümesine rağmen maliyet baskısının güçlü şekilde devam ettiği görülüyor.

İkinci risk stoklardaki sert yükseliştir. Stokların 1,88 milyar TL’ye çıkması, nakit dönüşüm sürecinin yakından izlenmesini gerektiriyor.

Üçüncü risk ise net parasal pozisyon kaybıdır. 824,4 milyon TL seviyesine çıkan parasal kayıp, enflasyon muhasebesinin şirket üzerinde ciddi baskı yarattığını gösteriyor.

Olumlu Taraflar: Güçlü Özkaynak ve Düşük Borçluluk

Şirketin güçlü özkaynak yapısı ve toplam yükümlülüklerdeki düşüş bilanço açısından olumlu öne çıkıyor.

Cari oranın yaklaşık 4,73 seviyesine yükselmesi, kısa vadeli likidite açısından RUBNS’ye güçlü bir tampon sağlıyor.

Ayrıca GES yatırımlarının enerji maliyetleri üzerindeki olumlu etkisi ve hazır giyim yatırımlarının ilerleyen dönemde ihracat gelirlerini destekleme potansiyeli bulunuyor.

Değerlendirme

RUBNS’nin 2026 ilk çeyrek bilançosu net sonuç açısından toparlanan, ancak operasyonel marj açısından zayıflayan bir tablo ortaya koydu.

Hasılat büyümesi sürerken, satış maliyetlerindeki güçlü yükseliş nedeniyle brüt marj negatife döndü. Buna rağmen diğer faaliyet gelirleri, yatırım faaliyet gelirleri ve ertelenmiş vergi etkisi şirketin net kâra dönmesini sağladı.

Bilançoda öne çıkan en önemli gelişmelerden biri ise Ataköy Prestij Konakları projesinde bulunan 4 adet depolu dükkânın 12.02.2026 tarihinde satılması oldu. Şirket bu satıştan önemli nakit girişi sağladı.

Bu işlemin etkisiyle şirketin “Diğer Olağandışı Gelir ve Kârlar” kalemi 749,5 milyon TL seviyesine yükseldi. Söz konusu satış, RUBNS’nin nakit pozisyonunu ve bilanço likiditesini belirgin şekilde güçlendirdi.

Buna karşılık 824,4 milyon TL seviyesindeki net parasal pozisyon kaybı kârlılığı ciddi biçimde baskıladı. Enflasyon muhasebesi kaynaklı bu yüksek parasal kayıp olmasaydı, şirketin net dönem kârı çok daha güçlü bir seviyede gerçekleşebilirdi.

12/2025 bilançosuna göre nakit pozisyonunun güçlenmesi, yükümlülüklerin azalması ve özkaynakların artması olumlu. Özellikle gayrimenkul satışından gelen nakit akışı bilanço yapısını destekledi. Ancak stok büyümesi ve yüksek net parasal kayıp önümüzdeki çeyreklerde izlenecek temel risk başlıkları olmaya devam edecek.

Genel tablo şu şekilde özetlenebilir: RUBNS güçlü özkaynak yapısını koruyor, gayrimenkul satışından sağlanan nakit girişiyle mali yapısını güçlendiriyor ve borçluluk yönetilebilir seviyede kalıyor; ancak sürdürülebilir operasyonel kârlılık için şirketin yeniden pozitif brüt marj üretmesi kritik önem taşıyor.

Yasal Uyarı: Bu içerikte yer alan bilgi, yorum ve değerlendirmeler yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti, Sermaye Piyasası Kurulu (SPK) tarafından yetkilendirilmiş aracı kurumlar, portföy yönetim şirketleri ve mevduat kabul etmeyen bankalar tarafından, yatırımcıların risk-getiri tercihleri, mali durumu ve yatırım hedefleri dikkate alınarak kişiye özel sunulmaktadır. Bu içerikte yer alan değerlendirmeler genel niteliktedir; herhangi bir finansal aracın alım, satım veya elde tutulmasına yönelik kişisel tavsiye, yönlendirme ya da teklif niteliği taşımaz. Burada yer alan görüşler, mali durumunuz, yatırım süreniz, risk-getiri tercihleriniz ve portföy yapınız ile uyumlu olmayabilir. Bu nedenle yalnızca burada yer alan bilgilere dayanılarak yatırım kararı verilmesi, beklentilerinize uygun sonuçlar doğurmayabilir. Yatırım kararları verilmeden önce şirketlerin Kamuyu Aydınlatma Platformu’nda yayımlanan finansal raporları, faaliyet raporları, özel durum açıklamaları ve bağımsız denetim raporları incelenmeli; gerektiğinde SPK lisanslı yatırım danışmanlarından profesyonel destek alınmalıdır. Ekonomi365, içerikte yer alan bilgi ve verilerin doğruluğu için azami özeni göstermekle birlikte, piyasa koşullarındaki değişimler, veri güncellemeleri veya yorum farklılıkları nedeniyle doğabilecek doğrudan ya da dolaylı zararlardan sorumlu tutulamaz.