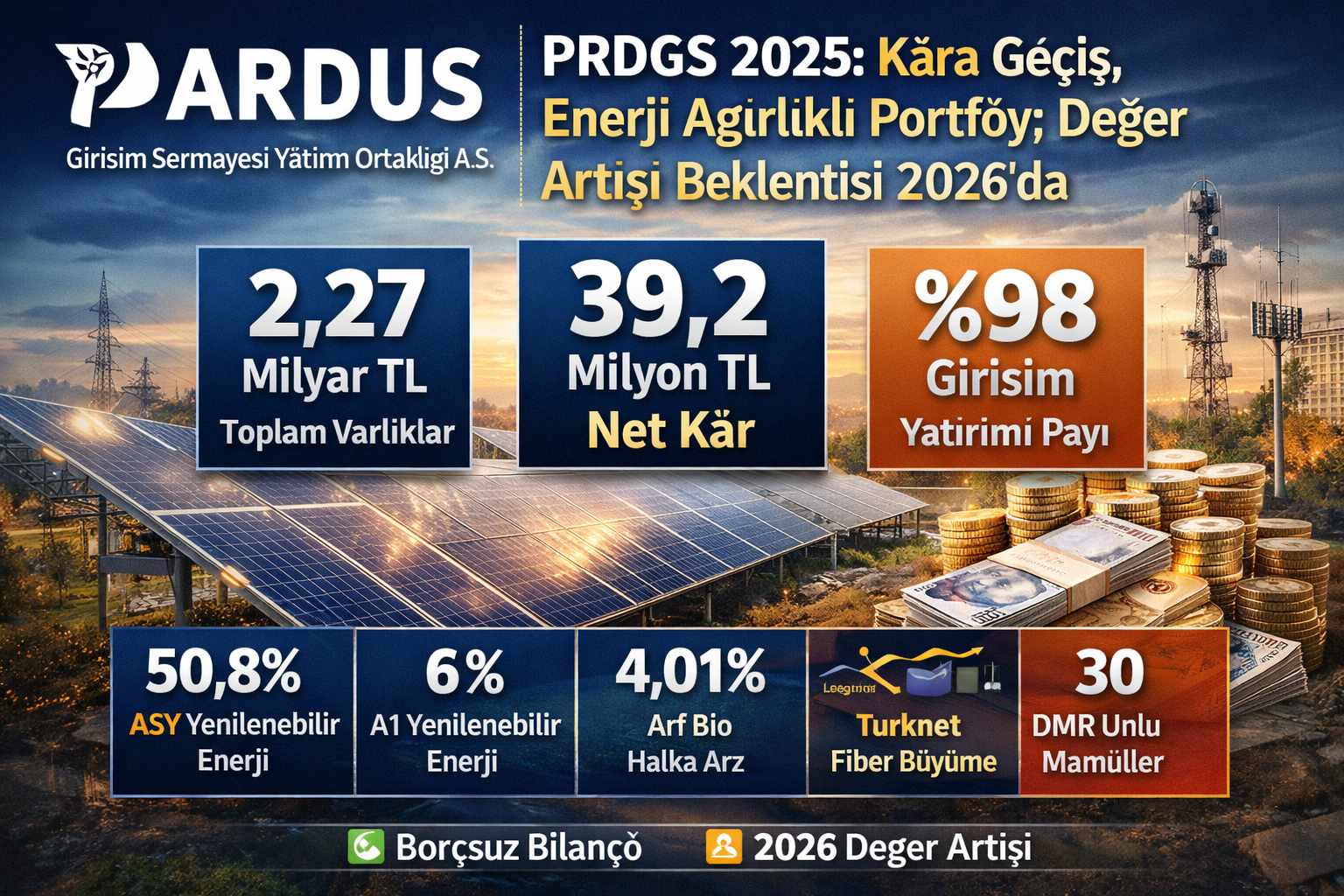

Pardus Girişim (PRDGS) 2025’te Kâra Döndü: Borçsuz Bilanço, Enerji Ağırlıklı Portföy; 2026’da Değer Artışı Beklentisi

27 Şubat 2026 — Pardus Girişim Sermayesi Yatırım Ortaklığı A.Ş. (PRDGS), 2025 yılında 39,2 milyon TL net kâr açıklayarak 2024’teki 30,7 milyon TL zararın ardından yeniden kâra geçti. Faaliyet raporunda, portföyün ana omurgasını oluşturan yenilenebilir enerji yatırımlarının ölçek büyütmeye devam ettiği; telekom, EPC, sanayi ve gıda gibi farklı alanlarda ise seçici iştiraklerle çeşitlendirmenin korunduğu görüldü. Şirketin toplam varlıkları 2,27 milyar TL seviyesinde gerçekleşirken, bilanço kaldıraç tarafında finansal borç bulunmaması dikkat çekti.

Giriş: Kâra Dönüşün Arka Planı

PRDGS’nin 2025 performansı, girişim sermayesi yatırım ortaklıklarında “kârın kaynağı” tartışmasını yeniden öne çıkardı: operasyonel gelirler ile portföy değerlemeleri arasındaki denge. Şirketin 2025’te hasılatı 65,2 milyon TL olurken, genel yönetim giderleri 20,0 milyon TL seviyesinde gerçekleşti. Esas faaliyet kârı 47,5 milyon TL olurken finansman giderleri 12,1 milyon TL düzeyinde kaldı. Enflasyon muhasebesi etkisini yansıtan “parasal kayıp/kazanç” kalemi ise 2024’teki sert negatif görünümden 2025’te pozitif bölgeye geçti; kâra dönüşte bu normalleşme belirleyici oldu.

Yatırımcıların PRDGS’de izlediği ana metrik ise “net aktif değer” dinamiği. Bu çerçevede 2025 sonunda şirketin aktiflerinin neredeyse tamamına yakını finansal yatırımlar kalemi altında toplanırken, portföy sınırlamaları tablosu girişim sermayesi yatırımlarının toplam portföy içindeki payının %98 olduğunu gösterdi. Para ve sermaye piyasası araçları ile mevduat benzeri pozisyonlar ise düşük bir tampon olarak tutuldu.

Finansallar: 2,27 Milyar TL Aktif, Borçsuz Yapı

Bilanço tarafında PRDGS’nin toplam varlıkları 2025 sonunda 2.273.672.725 TL seviyesinde açıklandı. Nakit ve nakit benzerleri 1.549.634 TL ile sınırlı kalırken, finansal yatırımlar kalemi 2.270.985.903 TL ile bilançonun ağırlığını oluşturdu. Kısa vadeli yükümlülükler 797 bin TL ile düşük seviyede seyrederken, 2024’te görülen kısa vadeli borçlanma kaleminin 2025’te sıfırlanması bilanço riskini belirgin biçimde aşağı çekti.

Özkaynaklar 2.272.541.196 TL seviyesine yükseldi. Şirketin finansal borçlarının “0” olarak raporlanması, girişim yatırımlarının kaldıraçla değil özkaynakla taşındığını gösteriyor. Bu yapı, faiz ve likidite şoklarının yoğunlaştığı dönemlerde defansif bir profil sağlasa da, getirinin büyük ölçüde portföy şirketlerinin değer artışı ve olası çıkışlara bağlı olduğu gerçeğini değiştirmiyor.

Portföyün Omurgası: Enerji ve Altyapı Teması

PRDGS’nin portföyünde yenilenebilir enerji ağırlığı 2025’te de korundu. En büyük pozisyon ASY Yenilenebilir Enerji Üretim A.Ş. oldu. Şirket, ASY’de %50,82 paya sahip. ASY’nin faaliyet raporunda öne çıkan unsur, Türkiye’nin farklı illerine yayılmış güneş enerjisi santralleri portföyü: Adana, Ankara, Denizli, Isparta, Kayseri, Konya, Mersin, Muğla, Niğde ve Osmaniye’de yer alan tesislerin toplam kurulu gücü 47.150,78 kWp seviyesinde. ASY’nin iş modeli yalnızca üretimle sınırlı değil; elektrik üretim tesisi kurma, işletmelere kiralama ve üretilen elektriğin satışını da kapsayan bir yapı tarif ediliyor.

Enerji tarafındaki ikinci büyük başlık A1 Yenilenebilir Enerji Üretim A.Ş.. PRDGS’nin A1 Enerji’deki payı %6 ve şirketin toplam kurulu gücü 53.414,06 kWp olarak belirtiliyor. A1 Enerji’nin üretim gelirleri YEKDEM mekanizması kapsamında dağıtım şirketlerine satış odaklı kurgulanıyor; bu da fiyatlama görünürlüğü açısından yatırımcıların dikkat ettiği bir unsur.

Portföyde enerji dönüşümünün farklı bir kolunu temsil eden Arf Bio Yenilenebilir Enerji Üretim A.Ş. ise biyogaz, organomineral gübre üretimi, hibrit GES ve karbon kontratı satış gelirleriyle daha karma bir model sunuyor. Arf Bio’nun İzmir/Ödemiş’te yer alan 4,8 MW kurulu gücündeki biyogaz tesisi, büyükbaş hayvan atığı ile çeşitli bitkisel/hayvansal girdiler kullanarak elektrik üretiyor. Arf Bio’nun halka arz sürecinin onaylandığı ve paylarının 2026 başında Borsa İstanbul’da işlem görmeye başladığı bilgisi, PRDGS portföy değerlemesinde “piyasa fiyatı referansı” açısından yeni bir çıpa oluşturuyor.

Telekom, EPC ve Sanayi: Seçici Çeşitlendirme

PRDGS’nin enerji dışındaki en görünür varlıklarından biri Turknet İletişim Hizmetleri A.Ş.. Şirket Turknet’te %4,92 paya sahip. 2025 raporunda, Turknet ile SOCAR Fiber arasındaki stratejik iş birliği öne çıkıyor. TANAP hattı boyunca uzanan 1.850 km’lik fiber güzergâhın Turknet omurga ağına entegre edilmesi; FTTH yayılımı, düşük gecikme ve sınır ötesi bağlantı opsiyonları açısından büyüme hikâyesinin altyapı ayağını güçlendiriyor.

Enerji ekosisteminin “saha uygulama” tarafında ise DBE Elektrik Mühendislik Proje ve Danışmanlık A.Ş. yer alıyor. PRDGS’nin DBE’deki payı %0,93. Şirketin anahtar teslim güneş enerji sistemleri, bakım-onarım, işletme ve uzaktan izleme hizmetleri sunduğu; ayrıca halka arz hazırlıkları kapsamında ilgili kurumlara başvuru yapıldığı belirtiliyor. EPC oyuncularında ölçeklenme, genellikle sipariş döngüsü ve tahsilat disiplinine bağlı olduğundan 2026’da şirketin iş hacmi ve marj yönetimi yakından izlenecek.

Sanayi tarafında Velar Makine ve Kimya Sanayi A.Ş. öne çıkıyor. PRDGS’nin payı %5. Velar’ın Savunma Sanayi Başkanlığı’nın EYDEP programında B seviye sertifika alması, savunma sanayi ana entegratörleri için onaylı tedarikçi olma yolunu açan bir eşik olarak not ediliyor. Bu, sipariş sürekliliği sağlanırsa orta vadeli değer artışı açısından portföyde “opsiyon” niteliği taşıyabilir.

Portföyün tüketim tarafındaki başlıklarından DMR Unlu Mamuller (PRDGS payı %2,79) ise donuk ürün ihracatıyla yaklaşık 30 ülkeye satış yapan üretim altyapısıyla farklı bir risk-getiri profili sunuyor. A1 Eğitim ve Filo Kiralama (pay %17,5) ve Scala Yayıncılık (pay %9,52) gibi yatırımlar ise daha küçük ölçekli, niş segmentlerde yer alıyor.

2026 Görünümü: Kârın Motoru “Değer Artışı” mı, “Gelir” mi?

PRDGS özelinde 2026 tartışması, klasik sanayi şirketlerindeki gibi “ciro büyümesi” etrafında değil; portföy şirketlerinin değer artışı, yeni yatırım döngüleri ve olası çıkış/likidite olayları etrafında şekilleniyor. Şirketin finansal borç taşımaması, faiz şoklarından korunma sağlarken, getiriyi portföy değerlemelerine daha bağımlı hale getiriyor.

Bu çerçevede 2026’da üç kanal öne çıkıyor:

- Enerji ölçeği ve verimlilik: ASY ve A1 Enerji’nin üretim portföyünde kapasite artışı, yenileme ve panel modernizasyonu gibi adımların kârlılığa etkisi.

- Piyasa fiyatı referansları: Arf Bio gibi halka açılan varlıklarda piyasa değerinin portföy değerlemesine etkisi.

- Altyapı/telekom büyümesi: Turknet’in fiber omurga ve kapsama genişlemesiyle değerleme katsayılarını yukarı çekebilme potansiyeli.

2026 Karlılık Tahmini: Baz ve Güçlü Senaryo

Baz senaryo: 2025’te görülen kâra dönüşün ardından 2026’da “tekrar eden” gelir bileşenleri sınırlı kaldığı için net kârın ana belirleyicisi portföy değerlemeleri olacaktır. Enerji tarafında kapasite/üretim optimizasyonu ve portföy şirketlerinde kârlılık artışı gerçekleşirken, büyük ölçekli bir çıkış (exit) veya agresif yeniden değerleme olmaması halinde PRDGS’nin 2026 net kârının 55–75 milyon TL bandında şekillenmesi olasıdır. Bu bant, 2025’e göre yukarı yönlü, fakat “portföy olaylarına” bağımlılığı yüksek bir patika anlamına gelir.

Güçlü senaryo: Enerji varlıklarında değerleme çarpanlarının yukarı revize edildiği, halka arz/piyasa fiyatı referanslarının portföy değerini yukarı taşıdığı veya seçili iştiraklerde likidite/exit gelişmesi görülen bir tabloda net kâr 80–100 milyon TL bandına yaklaşabilir. Böyle bir senaryoda, bilançodaki kaldıraç eksikliği “getiriyi büyütmek” yerine “riskleri sınırlamak” yönünde çalışır; kâr artışı daha çok değerleme ve olay bazlı gelirlerle sağlanır.

Kapanış/Değerlendirme

PRDGS, 2025’te zarardan kâra geçerek bilanço defansını güçlendirdi ve portföyün enerji merkezli yapısını korudu. Şirketin borçsuz finansal duruşu, volatil piyasa koşullarında önemli bir tampon sunuyor. Ancak 2026 performansının, klasik faaliyet kârlılığından ziyade portföy şirketlerinin değer artışı ve piyasadaki fiyatlama dinamikleri üzerinden şekilleneceği görülüyor. Bu nedenle yatırımcılar açısından odak, net aktif değer dinamiği, enerji varlıklarının ölçek/gelir kalitesi ve halka açık varlıklarda oluşan piyasa değerlerinin portföy değerlemelerine etkisi olacak.

Not: Bu içerik kamuya açıklanmış faaliyet raporu ve finansal tablo özetlerinden derlenmiştir. Yatırım tavsiyesi değildir.