Panelsan (PNLSN) 2025 Bilançosunda Ucuzluk ile Borç Baskısı Aynı Anda Öne Çıktı

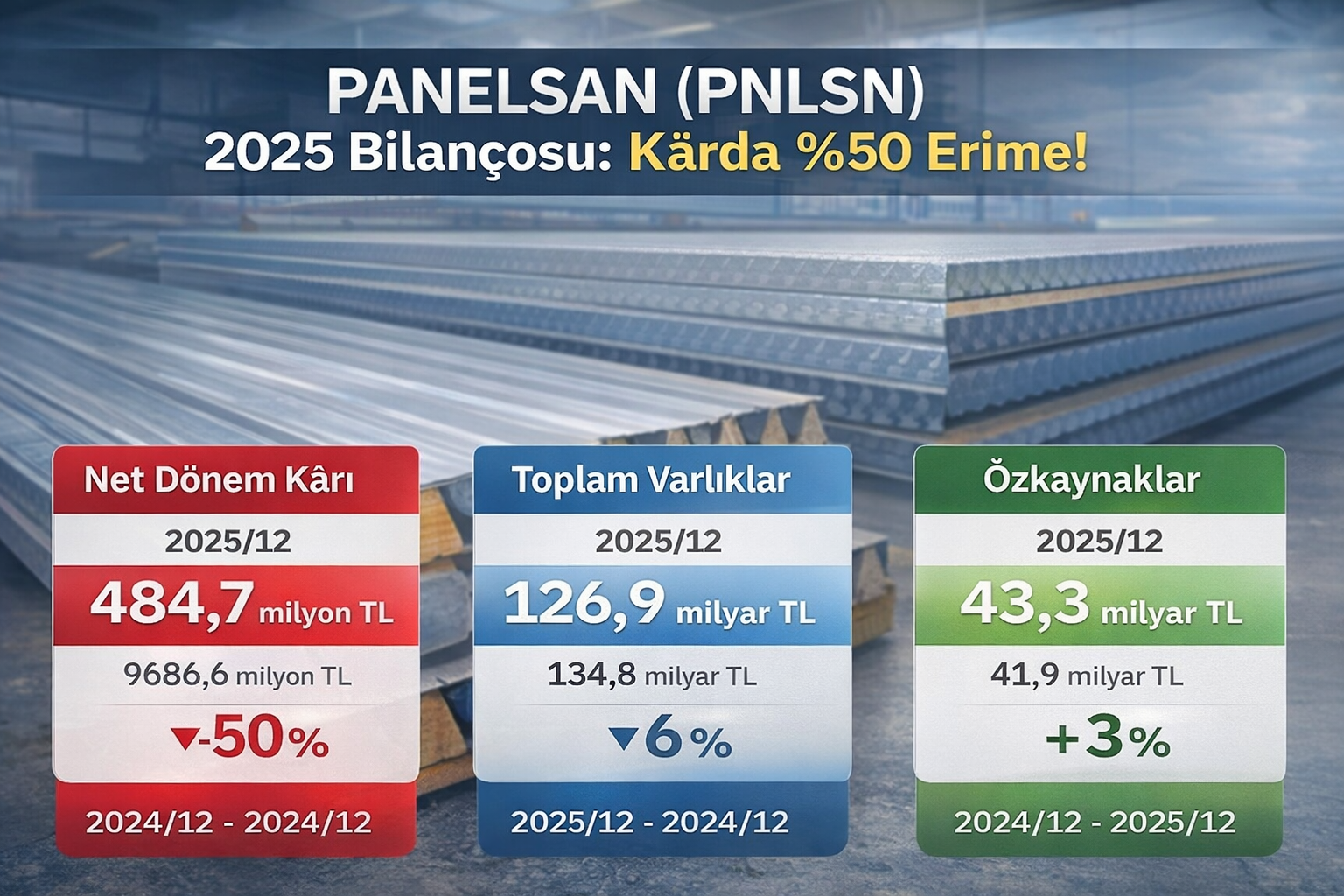

Panelsan Çatı Cephe Sistemleri Sanayi ve Ticaret A.Ş. (BIST: PNLSN), 2025 yılı finansallarında kâr üretmeyi sürdürdü; ancak bilanço dipnotları ve ana kalemler birlikte okunduğunda, piyasanın şirkete neden düşük çarpan verdiği daha net görülüyor. Şirket 2025 sonunda 257,8 milyon TL net dönem kârı açıklarken, toplam varlıklarını 4,97 milyar TL, ana ortaklığa ait özkaynaklarını ise 3,02 milyar TL seviyesine taşıdı. Buna karşın yüksek kısa vadeli borç stoku, sınırlı nakit pozisyonu, düşük faaliyet marjı ve 328,3 milyon TL net parasal kayıp, yatırımcı açısından “ucuz ama rahat değil” denebilecek bir tablo yarattı.

Panelsan Ne İş Yapıyor, Piyasa Neden Yakından İzliyor?

Şirket ne iş yapıyor, neden izleniyor, bilanço neden kritik, risk nerede ve potansiyel hangi koşulda açığa çıkar? 2004’te Ankara’da kurulan Panelsan, poliüretan, cam yünü ve benzeri izolasyon malzemeleri içeren çatı ve cephe kaplama sistemleri, sandviç panel ve prefabrik ısı izolasyonlu inşaat elemanları üretimiyle faaliyet gösteriyor. Şirket, doğrudan sanayi yatırımları, fabrika binaları, depolar, soğuk hava tesisleri, hangarlar ve inşaat döngüsüyle ilişkili bir iş modeline sahip. Bu nedenle bilançosu yalnızca bir şirket hikâyesi değil; aynı zamanda Türkiye’de yatırım harcamalarının, sanayi kapasite eğiliminin ve inşaat temposunun da yansıması niteliği taşıyor.

Halka Arz Sonrası Aynı Soru Gündemde: Ucuz mu, Riskli mi?

2022’de halka arz edilen Panelsan, 10,20 TL sabit fiyatla yatırımcı karşısına çıkmış, 18 Şubat 2022’den itibaren Borsa İstanbul Ana Pazar’da işlem görmeye başlamıştı. Halka arz sonrasında fiyat istikrarı işlemlerine ihtiyaç duyulmuş olması ve daha sonra kurumsal yatırımcıya pay satışı yapılması, şirketin sermaye piyasası yolculuğunun başından itibaren “fiyatlama hassasiyeti” taşıdığını göstermişti. 2025 bilançosu da aynı soruyu yeniden gündeme getiriyor: Piyasa Panelsan’ı olması gerekenden ucuz mu fiyatlıyor, yoksa bu iskonto bilanço risklerinin doğal karşılığı mı?

Satış Var, Kâr Var; Ama Kalite Tartışmalı

İlk bakışta satış performansı kötü görünmüyor. Şirketin hasılatı 4,27 milyar TL seviyesinde gerçekleşti. Satışların maliyeti 3,84 milyar TL olurken, 426,9 milyon TL brüt kâr oluştu. Esas faaliyetlerden diğer gelir ve giderler sonrasında 209,9 milyon TL esas faaliyet kârı yazıldı. Yani şirket satış yapıyor, brüt kâr üretiyor ve faaliyet seviyesinde tamamen dağılmış değil. Bu, hikâyenin olumlu tarafı. Ancak piyasa yalnızca ciroya bakmıyor; cironun hangi marjla üretildiğine, kârın ne kadarının finansal baskılarla silindiğine ve bilançonun ne kadar esnek olduğuna bakıyor.

Düşük Marj, Güçlü Hikâyeyi Zayıflatıyor

Asıl sorun da burada başlıyor. PNLSN’nin faaliyet kârlılığı, şirketi güçlü sanayi hikâyeleri sınıfına sokacak kadar yüksek değil. 4,27 milyar TL satışa karşı 209,9 milyon TL esas faaliyet kârı, marjların sıkı kaldığını gösteriyor. Yaklaşık hesapla şirketin faaliyet marjı ve FAVÖK bandı, yatırımcının aradığı “yüksek kalite sanayi kârlılığı” seviyesinin altında kalıyor. Bu tablo, özellikle emtia fiyatları, enerji maliyetleri, finansman koşulları ve rekabet baskısının yüksek olduğu dönemlerde, kârın daha da hassas hale gelmesine neden oluyor.

Bilançonun Kırılma Noktası: Borç Yükü

Bilançonun en dikkat çekici bölümü ise borç tarafı. Kısa vadeli yükümlülükler 1,65 milyar TL, uzun vadeli yükümlülükler ise 300,4 milyon TL seviyesinde bulunuyor. Toplam yükümlülükler bu çerçevede yaklaşık 1,95 milyar TL düzeyine ulaşıyor. Buna karşılık şirketin kasa ve nakit benzerleri yalnızca 211,2 milyon TL. Finansal yatırımlarla birlikte likit alan bir miktar genişlese de, kısa vadeli borç yükünün operasyonel rahatlık açısından belirgin olduğu görülüyor. Bloomberg ekranlarında yatırımcıların ilk baktığı oranlardan biri olan net borç/FAVÖK benzeri çerçevede okunduğunda, PNLSN’nin burada konforlu bir seviyede olmadığı açık.

Kısa Vadeli Yükümlülükler Baskıyı Artırıyor

Şirketin 2025 sonu itibarıyla kısa vadeli borçlanmaları 870,6 bin TL, uzun vadeli borçlanmaların kısa vadeli kısımları 102,5 milyon TL, kısa vadeli finansal kiralama yükümlülükleri ise 1,39 milyon TL olarak yer alıyor. Ticari borçlar tarafında ise 875,4 milyon TL’lik büyük bir kalem dikkat çekiyor. Bunun yanında çalışanlara sağlanan faydalar kapsamındaki borçlar, ertelenmiş gelirler ve diğer kısa vadeli yükümlülüklerle birlikte kısa vadeli yapı yoğunlaşıyor. Sanayi şirketlerinde bu tür yapı tek başına alarm değildir; ancak bunu rahatlatacak kadar güçlü nakit üretimi, yüksek marj ya da net nakit pozisyonu yoksa piyasa iskontoyu kalıcı hale getirebilir.

Likidite Var Ama Rahatlık Yok

PNLSN’nin dönen varlıkları 2,21 milyar TL. Bunun içinde 1,16 milyar TL ticari alacak, 500,5 milyon TL stok, 255 milyon TL finansal yatırım ve 211,2 milyon TL nakit bulunuyor. Bu yapı, şirketin faaliyet hacminin canlı olduğunu, ancak bilanço kalitesinin önemli ölçüde alacak ve stok çevrimine bağlı kaldığını gösteriyor. Başka bir ifadeyle şirketin likiditesi, yalnızca kasasındaki para ile değil, alacak tahsilatı ve stok dönüş hızıyla da yakından ilişkili. Piyasanın burada temkinli davranmasının nedeni de tam olarak bu: bilanço “çalışıyor”, ama “rahat” çalışmıyor.

Varlık Tabanı Güçlü, Ancak Verim Sorusu Açık

Duran varlıklar tarafında ise dikkat çekici bir büyüklük var. Toplam duran varlıklar 2,76 milyar TL seviyesinde. Bunun 1,71 milyar TL’si maddi duran varlıklar, 480,7 milyon TL’si yatırım amaçlı gayrimenkuller, 144,2 milyon TL’si iştirak ve bağlı ortaklıklardaki yatırımlar ve 59,6 milyon TL’si ertelenmiş vergi varlığı kalemlerinden oluşuyor. Varlık tabanı güçlü, hatta birçok küçük ve orta ölçekli sanayi şirketine kıyasla dikkat çekici bir bilanço hacmi var. Zaten piyasanın şirketi tamamen dışlamamasının temel nedenlerinden biri de bu. Ancak varlık büyüklüğü tek başına yüksek piyasa değeri yaratmıyor; yatırımcı bu varlıkların ne kadar verimli kâr ürettiğine bakıyor.

Özkaynak Karlılığı Neden Sınırlı Kaldı?

İşte o noktada özkaynak kârlılığı devreye giriyor. Ana ortaklığa ait özkaynaklar 3,02 milyar TL iken net dönem kârı 257,8 milyon TL. Bu da yaklaşık %8,5 seviyesinde bir özkaynak kârlılığına işaret ediyor. Bu oran kötü değil, ancak güçlü de değil. Özellikle düşük PD/DD ile işlem gören şirketlerde yatırımcı genellikle “ucuz ama yüksek verimli” bir yapı görmek ister. PNLSN’de ise düşük çarpan var, fakat onu destekleyecek kadar yüksek ROE yok. Bu nedenle hisse, klasik anlamda “gizli değer” olmaktan çok, “dönüş bekleyen değer” kategorisine yakın duruyor.

Enflasyon Muhasebesi Kârı Aşındırdı

2025 finansallarında en sert baskı kalemlerinden biri ise enflasyon muhasebesi etkisi oldu. Şirket, 328,3 milyon TL net parasal kayıp yazdı. Bu, faaliyet seviyesinde yaratılan kârın bilanço düzeyinde ne kadar aşındığını gösteren en kritik kalemlerden biri. Türkiye’de yüksek enflasyon döneminde bilançoları okurken nominal kâr rakamı çoğu zaman yanıltıcı olabiliyor. PNLSN’de de net kâr pozitif görünse de, parasal kayıp kalemi yatırımcıya şu mesajı veriyor: Bu kârlılık, yüksek enflasyon ortamında göründüğü kadar güçlü değil.

Net Kâr Var, Ama Çekirdek Güç Hâlâ Tartışmalı

Vergi öncesi kâr 30,1 milyon TL seviyesine kadar gerilerken, dönem vergi geliri ve ertelenmiş vergi gelirinin katkısıyla net dönem kârı 257,8 milyon TL oldu. Bu kompozisyon da piyasanın dikkat ettiği bir başka alan. Çünkü yatırımcı her zaman çekirdek operasyonel gücü görmek ister. Finansal yapı, vergi etkileri ve muhasebe düzenlemeleri kârı yukarı çekebilir; ancak hisseye kalıcı prim veren şey, çoğunlukla sürdürülebilir operasyonel kârlılıktır. Panelsan’ın bilançosunda ise sürdürülebilirlik başlığı henüz tam olarak ikna edici görünmüyor.

Diğer Kapsamlı Gelirler Ne Söylüyor?

Şirketin diğer kapsamlı gelir kalemleri de dalgalı bir yapı gösteriyor. Maddi duran varlıkların yeniden değerleme artışları, tanımlanmış fayda planları yeniden ölçüm farkları ve yabancı para çevrim farkları gibi unsurlar, toplam kapsamlı gelir üzerinde etkili oldu. Sonuçta toplam kapsamlı gelir 255,2 milyon TL seviyesinde gerçekleşti. Bu rakam, özkaynak bazını desteklese de yatırımcı davranışında tek başına belirleyici olmuyor. Borsa, muhasebe kalemlerinden çok nakit yaratma ve borç baskısını fiyatlıyor.

Şirketin Kaderi İnşaat ve Sanayi Döngüsüne Bağlı

Faaliyet konusu itibarıyla Panelsan’ın kaderi büyük ölçüde yatırım döngüsüne bağlı. Şirketin ürettiği sandviç paneller, çatı ve cephe sistemleri; depo yatırımlarından sanayi tesislerine, lojistik yapılardan soğuk hava depolarına kadar geniş bir kullanım alanına sahip. Bu da iki farklı okuma yaratıyor. İlki olumlu senaryo: Türkiye’de sanayi yatırımları, organize sanayi bölgeleri, depo yatırımları ve inşaat harcamaları canlanırsa, PNLSN satış tarafında ivme yakalayabilir. İkinci senaryo ise daha temkinli: yatırım iştahı zayıf kalır, finansman maliyetleri yüksek seyrederse, marjı zaten sınırlı olan yapı daha fazla baskı altında kalabilir.

Düşük PD/DD Tek Başına Yeterli Değil

Piyasanın PNLSN’ye düşük PD/DD vermesi tam da bu yüzden sürpriz değil. Evet, şirketin varlıkları güçlü. Evet, şirket zarar açıklamıyor. Evet, bilanço büyüklüğü dikkate değer. Ancak aynı anda yüksek kısa vadeli borç, düşük marj, sınırlı özkaynak kârlılığı ve parasal kayıp gibi dört baskı unsuru bulunuyor. Borsa çoğu zaman ucuzluğu ödüllendirmez; ucuzluğun neden ortadan kalkacağını görmek ister. PNLSN’de bu katalizör henüz tam netleşmiş değil.

Hangi Şartlarda Dönüş Hikâyesi Başlar?

Yine de tablo tamamen karanlık değil. Şirketin bilançosunda takip edilecek üç temel iyileşme alanı bulunuyor. Birincisi, faizlerde olası düşüş. Finansman giderleri 2025’te ciddi baskı yarattı. Faiz ortamının normalleşmesi, kârın bilançoda daha görünür hale gelmesini sağlayabilir. İkincisi, borçluluğun aşağı çekilmesi. Şirket alacak-stok döngüsünü daha verimli yönetir ve nakit yaratımını güçlendirirse, piyasa iskontosu hızlı daralabilir. Üçüncüsü ise inşaat ve sanayi yatırımlarında canlanma. Hacim ve fiyatlama gücü birlikte artarsa, düşük görünen marjların yukarı taşınması mümkün olabilir.

PNLSN Hangi Yatırımcı Profili İçin?

Bu çerçevede PNLSN, yatırımcı açısından ne tam bir savunma hissesi ne de klasik büyüme hikâyesi sunuyor. Daha doğru tanım şu olabilir: Şirket, varlık bazında güçlü ama finansal esneklik açısından sınırlı; kârlı ama yüksek kaliteli kârlılık üretmeyen; ucuz ama bu ucuzluğu henüz kıracak net katalizörü oluşmamış bir geçiş dönemi hissesi görünümünde. Bu nedenle kısa vadeli fiyat hareketinden çok, bilanço kalitesindeki dönüşümün izlenmesi gerekiyor.

Kapanış: Piyasa Kârdan Fazlasını İstiyor

Panelsan için 2025 bilançosunun verdiği en net mesaj, şirketin finansal olarak ayakta kaldığı ancak piyasanın aradığı kalite çıtasına henüz ulaşamadığı yönünde. Satış üreten, varlık taşıyan ve net kâr açıklayan bir şirket söz konusu; ancak yatırımcıyı asıl ikna edecek unsur bundan sonra borç baskısının nasıl yönetileceği olacak. Marjların yukarı yönlü toparlanması, işletme sermayesi döngüsünün rahatlaması ve finansal yükün hafiflemesi halinde mevcut iskonto daha anlamlı bir fırsat alanına dönüşebilir.

Kapanışta tablo şu: PNLSN 2025’te kâr üretti, ancak piyasaya güven vermek için yalnızca kâr yetmedi. Ucuzluk ile risk aynı bilançoda yan yana duruyor. Bu nedenle hisse, kısa vadede bir fiyat hikâyesinden çok, orta vadede bilanço kalitesini kanıtlama sınavı veriyor. Şirket bu sınavı geçerse bugünkü düşük çarpanlar geriye dönük fırsat olarak okunabilir; geçemezse iskonto, piyasanın doğru okuması olarak kalır.

Not: Bu içerik Panelsan Çatı Cephe Sistemleri Sanayi ve Ticaret A.Ş.’nin 31 Aralık 2025 tarihli finansal tabloları ve faaliyet raporundan derlenen verilerle hazırlanmıştır. Yatırım tavsiyesi değildir.