PETKM 2026 İlk Çeyrekte Zarardan Kâra Döndü

Net Kâr 305,7 Milyon TL Oldu, Ancak Esas Faaliyet Zararı Sürdü

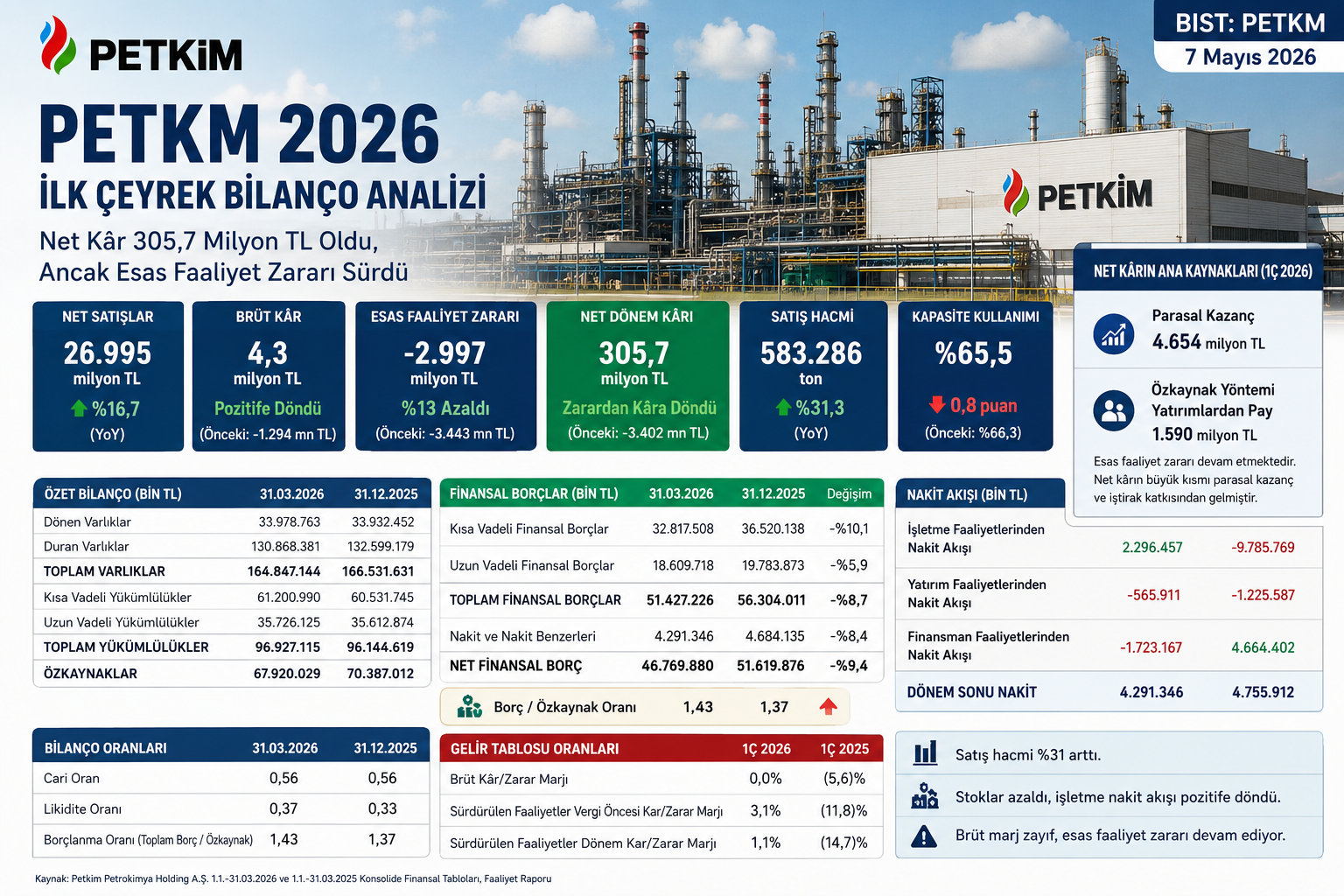

7 Mayıs 2026 — Petkim Petrokimya Holding A.Ş. (BIST: PETKM), 2026 yılının ilk çeyreğinde 26,99 milyar TL hasılat, 4,3 milyon TL brüt kâr ve 305,7 milyon TL net dönem kârı açıkladı. Şirket, 2025 yılının aynı döneminde 23,13 milyar TL hasılat, 1,29 milyar TL brüt zarar ve 3,40 milyar TL net zarar açıklamıştı.

PETKM bilançosu yıllık bazda zarar tablosundan sınırlı kâra dönüşe işaret etti. Ancak net kârın arkasında güçlü bir ana faaliyet kârlılığı bulunmuyor. Şirketin 2026 ilk çeyrekte esas faaliyet zararı 2,99 milyar TL oldu. Bu nedenle bilanço, manşet net kâr tarafında olumlu görünse de operasyonel kalite açısından hâlâ zayıf bir tablo ortaya koydu.

Ara Özet: PETKM 2026 ilk çeyrekte hasılatını 23,13 milyar TL’den 26,99 milyar TL’ye çıkardı. Brüt zarar 1,29 milyar TL’den 4,3 milyon TL brüt kâra döndü. Net zarar 3,40 milyar TL’den 305,7 milyon TL net kâra geçti. Buna karşılık esas faaliyet zararı 3,44 milyar TL’den 2,99 milyar TL’ye gerilese de yüksek kaldı. 12/2025 bilançosuna göre stoklar 10,39 milyar TL’den 7,94 milyar TL’ye düşerken, ticari alacaklar 14,73 milyar TL’den 17,45 milyar TL’ye yükseldi. Toplam finansal borç 56,30 milyar TL’den 51,43 milyar TL’ye geriledi.

Hasılat 26,99 Milyar TL’ye Yükseldi

Petkim’in 2026 ilk çeyrek satış gelirleri 26,99 milyar TL oldu. 2025 yılının aynı döneminde hasılat 23,13 milyar TL seviyesindeydi. Böylece şirketin satış gelirleri yıllık bazda yaklaşık %16,7 arttı.

Hasılat artışı, satış hacmindeki güçlü yükselişle desteklendi. Şirketin faaliyet raporuna göre 2026 Mart sonu itibarıyla satış miktarı 583.286 ton oldu. 2025 Mart döneminde satış miktarı 444.185 ton seviyesindeydi. Bu da yıllık bazda yaklaşık %31,3 artışa işaret etti.

Satış hacmindeki artışa rağmen brüt kârın çok sınırlı kalması, Petkim’in fiyatlama ve maliyet makasının hâlâ oldukça dar olduğunu gösteriyor. Bu nedenle 2026’nın devamında yalnızca ciro artışı değil, ürün spreadleri ve brüt marj gelişimi de belirleyici olacak.

Üretim Hacmi Yatay Kaldı, Satış Hacmi Arttı

Şirketin 2026 Mart sonu brüt üretimi 601.142 ton oldu. 2025 Mart döneminde üretim 599.293 ton seviyesindeydi. Üretim tarafındaki artış yaklaşık %0,3 ile sınırlı kaldı.

Buna karşılık satış hacmindeki %31’in üzerindeki büyüme, stok çözülmesi ve ticari aktivite tarafında daha güçlü bir dönem yaşandığını gösteriyor. Kapasite kullanım oranı ise 2025 ilk çeyrekte %66,3 iken, 2026 ilk çeyrekte %65,5 seviyesine geriledi.

Bu tablo, Petkim’in satış performansında toparlanma olduğunu; ancak üretim kapasitesi kullanımında henüz güçlü bir iyileşme yaşanmadığını ortaya koyuyor.

Brüt Zarar Pozitife Döndü, Ancak Marj Neredeyse Sıfır

PETKM’nin satışların maliyeti 2026 ilk çeyrekte 26,99 milyar TL oldu. Hasılatın 26,99 milyar TL seviyesinde gerçekleşmesi nedeniyle şirket yalnızca 4,3 milyon TL brüt kâr yazabildi.

2025 ilk çeyrekte şirket 1,29 milyar TL brüt zarar açıklamıştı. Bu açıdan yıllık bazda belirgin iyileşme var. Ancak 27 milyar TL’ye yaklaşan hasılata karşılık yalnızca 4,3 milyon TL brüt kâr oluşması, operasyonel marjın hâlâ çok zayıf olduğunu gösteriyor.

Brüt kâr marjı 2025 ilk çeyrekte -%5,6 seviyesindeyken, 2026 ilk çeyrekte yaklaşık %0,0 düzeyine çıktı. Bu dönüş olumlu olmakla birlikte, Petkim için sürdürülebilir kârlılık anlamında henüz yeterli değil.

Esas Faaliyet Zararı 2,99 Milyar TL Oldu

Petkim’in esas faaliyet zararı 2026 ilk çeyrekte 2,99 milyar TL oldu. 2025 yılının aynı döneminde şirket 3,44 milyar TL esas faaliyet zararı açıklamıştı. Böylece esas faaliyet zararı yıllık bazda yaklaşık %13 azaldı.

Ancak zarar seviyesinin hâlâ yüksek olması, ana faaliyet tarafında kârlılık baskısının sürdüğünü gösteriyor. Genel yönetim giderleri 1,10 milyar TL, pazarlama, satış ve dağıtım giderleri ise 508,1 milyon TL olarak gerçekleşti.

Esas faaliyetlerden diğer gelirler 968,2 milyon TL olurken, esas faaliyetlerden diğer giderler 2,36 milyar TL’ye ulaştı. Bu kalemlerdeki negatif denge, brüt kârın çok zayıf kaldığı bir dönemde faaliyet zararını büyüttü.

Net Kâr 305,7 Milyon TL’ye Döndü

PETKM 2026 ilk çeyrekte 305,7 milyon TL net dönem kârı açıkladı. 2025 ilk çeyrekte şirket 3,40 milyar TL net zarar yazmıştı. Bu nedenle manşet net kâr tarafında güçlü bir dönüş yaşandı.

Ancak net kârın yapısı incelendiğinde, bu dönüşün ana operasyonlardan gelmediği görülüyor. Şirketin esas faaliyet zararı devam ederken, net kârı destekleyen ana unsurlar parasal kazanç ve özkaynak yöntemiyle değerlenen yatırımlardan gelen pozitif katkı oldu.

Bu nedenle PETKM’nin 2026 ilk çeyrek net kârı olumlu bir manşet üretse de, yatırımcı açısından kârın kalitesi sınırlı kalıyor. Ana izleme başlığı, bu kârın ilerleyen çeyreklerde brüt kâr ve esas faaliyet kârına dönüşüp dönüşmeyeceği olacak.

Parasal Kazanç Net Kârı Taşıdı

Petkim’in 2026 ilk çeyrekte parasal kazancı 4,65 milyar TL oldu. 2025 ilk çeyrekte bu kalem 4,36 milyar TL seviyesindeydi. Enflasyon muhasebesi kaynaklı bu pozitif etki, vergi öncesi kârın oluşmasında kritik rol oynadı.

Şirket 2026 ilk çeyrekte 843,8 milyon TL vergi öncesi kâr yazdı. Oysa finansman geliri öncesi faaliyet tarafında 1,24 milyar TL zarar bulunuyordu. Bu tablo, parasal kazancın net kâr üzerindeki etkisini açık şekilde gösteriyor.

Bu nedenle Petkim analizinde net kâr rakamı tek başına yeterli bir gösterge değil. Operasyonel dönüş için brüt kâr, esas faaliyet kârı, FAVÖK ve nakit akışı birlikte izlenmeli.

Özkaynak Yöntemiyle Değerlenen Yatırımlar Pozitif Katkı Verdi

Petkim’in özkaynak yöntemiyle değerlenen yatırımların kârlarından payları 2026 ilk çeyrekte 1,59 milyar TL pozitif gerçekleşti. 2025 ilk çeyrekte aynı kalem 206,5 milyon TL negatifti.

Bu kalemdeki dönüş, vergi öncesi kârın pozitife geçmesinde parasal kazançla birlikte en önemli desteklerden biri oldu. Petkim’in Rafineri Holding üzerinden STAR Rafineri bağlantılı yatırım katkısı, konsolide sonuçlarda belirgin şekilde hissedildi.

Ancak bu katkı, Petkim’in kendi petrokimya operasyonlarındaki zayıf marj sorununu ortadan kaldırmıyor. Bu nedenle iştirak katkısı olumlu olsa da, ana iş kolunda marj toparlanması ayrı izlenmeli.

Finansman Giderleri Azaldı Ama Hâlâ Ağır

PETKM’nin finansman giderleri 2025 ilk çeyrekte 4,26 milyar TL iken, 2026 ilk çeyrekte 3,03 milyar TL’ye geriledi. Finansman giderlerindeki düşüş net kârı destekleyen unsurlardan biri oldu.

Finansal gelirler ise 702,7 milyon TL’den 460,5 milyon TL’ye geriledi. Böylece net finansman gideri yaklaşık 3,55 milyar TL’den 2,57 milyar TL’ye düştü.

Finansman yükünün azalması olumlu; ancak şirketin esas faaliyet zararı 2,99 milyar TL seviyesinde olduğu için finansman giderleri hâlâ bilanço üzerinde ağır baskı oluşturuyor.

12/2025’e Göre Toplam Varlıklar Sınırlı Geriledi

Petkim’in toplam varlıkları 31 Aralık 2025’te 166,53 milyar TL iken, 31 Mart 2026 itibarıyla 164,85 milyar TL’ye geriledi. Üç aylık dönemde toplam aktif büyüklük yaklaşık %1 azaldı.

Dönen varlıklar 33,93 milyar TL’den 33,98 milyar TL’ye yatay seyretti. Duran varlıklar ise 132,60 milyar TL’den 130,87 milyar TL’ye geriledi.

Aktif kompozisyonunda en dikkat çekici değişim stokların azalması ve ticari alacakların artması oldu. Bu iki kalem, işletme sermayesi yönetimi açısından 2026’nın devamında kritik olacak.

Stoklar 7,94 Milyar TL’ye Geriledi

Petkim’in stokları 31 Aralık 2025’te 10,39 milyar TL iken, 31 Mart 2026 itibarıyla 7,94 milyar TL’ye düştü. Üç aylık dönemde stoklardaki azalma yaklaşık %23,6 oldu.

İlk madde ve malzeme stokları 2,70 milyar TL’den 1,96 milyar TL’ye, mamul stokları ise 2,90 milyar TL’den 1,95 milyar TL’ye geriledi. Yoldaki mallar kalemi de 1,91 milyar TL’den 1,05 milyar TL’ye indi.

Stoklardaki çözülme, işletme nakit akışını destekleyen en önemli kalemlerden biri oldu. Ancak stok düşüşünün satış hacmindeki artışla birlikte gerçekleşmesi, ilerleyen dönemlerde stok yenileme ihtiyacını da gündeme getirebilir.

Ticari Alacaklar 17,45 Milyar TL’ye Yükseldi

Petkim’in ticari alacakları 31 Aralık 2025’te 14,73 milyar TL iken, 31 Mart 2026’da 17,45 milyar TL’ye yükseldi. Artış yaklaşık %18,5 seviyesinde gerçekleşti.

Bu artışın önemli bölümü ilişkili taraflardan ticari alacaklardan kaynaklandı. İlişkili taraflardan ticari alacaklar 1,33 milyar TL’den 3,38 milyar TL’ye çıktı.

İlişkili olmayan taraflardan ticari alacaklar ise 13,40 milyar TL’den 14,07 milyar TL’ye yükseldi. Satış hacmindeki artışla birlikte alacakların yükselmesi doğal görünse de, tahsilat hızı nakit kalitesi açısından yakından izlenmeli.

İlişkili Taraf Borçları ve Alacakları Öne Çıktı

Petkim’in ilişkili taraflara ticari borçları 31 Aralık 2025’te 17,62 milyar TL iken, 31 Mart 2026’da 21,08 milyar TL’ye yükseldi. Bu kalemin büyük kısmı STAR Rafineri kaynaklı borçlardan oluştu.

STAR’a kısa vadeli ticari borçlar 14,85 milyar TL’den 19,83 milyar TL’ye çıktı. Aynı dönemde STAR’dan ticari alacaklar da 804,3 milyon TL’den 2,60 milyar TL’ye yükseldi.

Bu tablo, Petkim’in SOCAR ekosistemi içindeki ticari entegrasyonunun bilanço üzerinde güçlü etkisi olduğunu gösteriyor. Nakit dönüş hızı, borç vadeleri ve ilişkili taraf işlemleri şirketin finansal analizinde ayrı bir başlık olarak izlenmeli.

Finansal Borçlar 51,43 Milyar TL’ye Geriledi

PETKM’nin toplam finansal borçları 31 Aralık 2025’te 56,30 milyar TL iken, 31 Mart 2026’da 51,43 milyar TL’ye geriledi. Üç aylık dönemde finansal borçlarda yaklaşık 4,88 milyar TL düşüş yaşandı.

Kısa vadeli finansal borçlar 36,52 milyar TL’den 32,82 milyar TL’ye geriledi. Uzun vadeli finansal borçlar ise 19,78 milyar TL’den 18,61 milyar TL’ye indi.

Finansal borçların azalması bilanço açısından olumlu. Ancak toplam yükümlülükler 96,14 milyar TL’den 96,93 milyar TL’ye yükseldiği için borçluluk baskısı tamamen ortadan kalkmış değil.

Borç/Özkaynak Oranı 1,43’e Çıktı

Petkim’in özkaynakları 31 Aralık 2025’te 70,39 milyar TL iken, 31 Mart 2026’da 67,92 milyar TL’ye geriledi. Üç aylık düşüş yaklaşık %3,5 oldu.

Şirket net kâr açıklamasına rağmen toplam kapsamlı gider etkisi nedeniyle özkaynaklarda gerileme yaşadı. Bu gerilemede özkaynak yöntemiyle değerlenen yatırımların diğer kapsamlı gelir/gider etkileri belirleyici oldu.

Faaliyet raporunda toplam borç/özkaynak oranı 31 Aralık 2025’te 1,37 iken, 31 Mart 2026’da 1,43 olarak açıklandı. Finansal borç düşmesine rağmen özkaynakların azalması kaldıraç oranını yukarı taşıdı.

Cari Oran Zayıf Kalmaya Devam Etti

Petkim’in cari oranı 31 Mart 2026 itibarıyla 0,56 seviyesinde açıklandı. 31 Aralık 2025’te de cari oran 0,56 seviyesindeydi.

Bu oran, kısa vadeli yükümlülüklerin dönen varlıklardan yüksek olduğunu gösteriyor. Kısa vadeli yükümlülükler 61,20 milyar TL iken, dönen varlıklar 33,98 milyar TL seviyesinde bulunuyor.

Likidite oranı ise 0,33’ten 0,37’ye yükseldi. Bu sınırlı iyileşme olumlu olsa da, şirketin kısa vadeli bilanço esnekliği hâlâ zayıf görünmektedir.

İşletme Nakit Akışı Güçlü Toparlandı

Petkim’in işletme faaliyetlerinden nakit akışı 2026 ilk çeyrekte 2,30 milyar TL pozitif gerçekleşti. 2025 ilk çeyrekte şirket işletme faaliyetlerinden 9,79 milyar TL nakit çıkışı yaşamıştı.

Bu güçlü dönüş, bilanço döneminin en olumlu başlıklarından biri oldu. İşletme sermayesindeki değişimler nakit akışını destekledi. Özellikle stoklardaki 2,66 milyar TL azalış ve ticari borçlardaki 3,26 milyar TL artış pozitif katkı verdi.

Buna karşılık ticari alacaklardaki 2,72 milyar TL artış nakit akışı üzerinde negatif etki oluşturdu. Dolayısıyla nakit akışı toparlanmış olsa da, alacak yönetimi hâlâ kritik izleme başlığıdır.

Yatırım Harcamaları 701,7 Milyon TL Oldu

Petkim’in 2026 ilk çeyrekte maddi ve maddi olmayan duran varlık alımlarından kaynaklanan nakit çıkışı 701,7 milyon TL oldu. 2025 ilk çeyrekte bu kalem 1,28 milyar TL seviyesindeydi.

Faaliyet raporuna göre 2026 yılı yatırımları fabrika modernizasyonları, genel iyileştirmeler, teknoloji geliştirme, enerji verimliliği ve çevre yatırımlarından oluşuyor.

Yatırım faaliyetlerinden nakit çıkışının geçen yıla göre azalması, dönemsel nakit akışı açısından olumlu. Ancak Petkim’in uzun vadeli rekabet gücü için kapasite, verimlilik ve ürün spreadlerine katkı sağlayacak yatırımlar önemini koruyor.

Finansman Nakit Akışı Borç Ödeme Ağırlıklı

Petkim 2026 ilk çeyrekte finansman faaliyetlerinden 1,72 milyar TL nakit çıkışı kaydetti. 2025 ilk çeyrekte finansman faaliyetlerinden 4,66 milyar TL nakit girişi vardı.

2026 ilk çeyrekte kredilerden 8,14 milyar TL nakit girişi olurken, kredi geri ödemeleri 8,63 milyar TL oldu. Diğer finansal borçlanmalardan 2,74 milyar TL girişe karşılık 2,23 milyar TL çıkış gerçekleşti.

Ödenen faiz 1,72 milyar TL seviyesinde gerçekleşti. Bu rakam, Petkim’in finansman yükünün nakit akışı üzerindeki baskısının devam ettiğini gösteriyor.

Nakit ve Nakit Benzerleri 4,29 Milyar TL’ye Geriledi

Petkim’in nakit ve nakit benzerleri 31 Aralık 2025’te 4,68 milyar TL iken, 31 Mart 2026 itibarıyla 4,29 milyar TL’ye geriledi. Dönemsel azalış yaklaşık 393 milyon TL oldu.

Dönem içinde işletme faaliyetlerinden pozitif nakit yaratılmasına rağmen yatırım ve finansman çıkışları ile enflasyon etkisi nakit seviyesini aşağı çekti.

Yine de 2025 ilk çeyrekteki büyük nakit çıkışıyla kıyaslandığında 2026 ilk çeyrek nakit yönetimi daha dengeli bir görünüm sundu.

Petrokimya Bölümü Tek Ana Faaliyet Haline Geldi

Petkim’in faaliyet bölümleri açısından 2026 ilk çeyrekte tüm gelir petrokimya bölümünden geldi. 2025 ilk çeyrekte liman faaliyetlerinden 100,1 milyon TL gelir bulunuyordu.

Petlim hisselerinin 30 Haziran 2025 tarihli Yönetim Kurulu kararıyla SOCAR Aliağa Liman İşletmeciliği A.Ş.’ye satılarak devredilmesi sonrası, 2026 ilk çeyrek konsolide tabloda liman bölümü katkısı bulunmadı.

Bu nedenle 2026 sonuçları, Petkim’in ana petrokimya operasyonlarının performansını daha doğrudan yansıtıyor. Bu da brüt marj ve faaliyet zararı kalemlerinin önemini artırıyor.

Riskler: Marj, Likidite ve İlişkili Taraf Dengesi

PETKM bilançosunda ilk risk brüt marjın çok zayıf kalmasıdır. Hasılat artmış ve satış hacmi yükselmiş olsa da, brüt kârın neredeyse sıfır düzeyinde kalması ana operasyonun henüz güçlü kârlılık üretmediğini gösteriyor.

İkinci risk likidite tarafındadır. Cari oranın 0,56 seviyesinde kalması, kısa vadeli yükümlülüklerin dönen varlıkların oldukça üzerinde olduğunu ortaya koyuyor.

Üçüncü risk ilişkili taraf alacak ve borçlarındaki büyüklüktür. STAR ve SOCAR ekosistemiyle yüksek hacimli ticari işlemler, Petkim’in nakit dönüş hızı ve borç vadeleri açısından yakından izlenmelidir.

Yatırımcı Açısından Ana Göstergeler

PETKM için 2026’nın kalanında ilk izlenecek gösterge brüt kâr marjıdır. Brüt marj kalıcı şekilde pozitife dönmeden şirketin operasyonel dönüşünden söz etmek zor olacaktır.

İkinci gösterge esas faaliyet zararıdır. 2026 ilk çeyrekte zarar azalmış olsa da 2,99 milyar TL seviyesinde kalması, ana iş kolunda baskının sürdüğünü gösteriyor.

Üçüncü gösterge finansal borç ve faiz giderleridir. Finansal borçlar azalmış olsa da faiz giderleri ve kur farkı etkileri net kâr üzerinde hâlâ belirleyici olmaya devam ediyor.

Dördüncü gösterge işletme nakit akışıdır. 2026 ilk çeyrekte güçlü toparlanma var; ancak bunun stok çözülmesi ve ticari borç artışı yerine kalıcı operasyonel kârlılıkla desteklenmesi gerekir.

Değerlendirme

PETKM’nin 2026 ilk çeyrek bilançosu, geçen yılın aynı dönemine göre belirgin toparlanma gösterdi. Şirket hasılatını artırdı, brüt zarardan brüt kâra geçti, net zarardan net kâra döndü ve işletme nakit akışını güçlü biçimde pozitife çevirdi.

Buna karşılık bilanço kalitesini sınırlayan ana unsur, faaliyet zararının devam etmesidir. Petkim 2026 ilk çeyrekte 305,7 milyon TL net kâr açıklasa da, bu kârın arkasında 4,65 milyar TL parasal kazanç ve 1,59 milyar TL iştirak katkısı bulunuyor. Ana faaliyet tarafı ise hâlâ zarar yazıyor.

12/2025 bilançosuna göre finansal borçların azalması ve stokların düşmesi olumlu. Ancak özkaynakların gerilemesi, borç/özkaynak oranının yükselmesi, cari oranın zayıf kalması ve ilişkili taraf alacaklarındaki artış dikkatle izlenmeli.

Genel tablo şu şekilde özetlenebilir: Petkim’de 2026 ilk çeyrek bilançosu net kâr dönüşü açısından olumlu; ancak operasyonel kârlılık henüz ikna edici seviyeye ulaşmadı. Şirketin gerçek dönüş hikâyesi, brüt marjın güçlenmesi ve esas faaliyet zararının kalıcı biçimde kâra dönmesiyle teyit edilecek.

Yasal Uyarı: Bu içerikte yer alan bilgi, yorum ve değerlendirmeler yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti, Sermaye Piyasası Kurulu (SPK) tarafından yetkilendirilmiş aracı kurumlar, portföy yönetim şirketleri ve mevduat kabul etmeyen bankalar tarafından, yatırımcıların risk-getiri tercihleri, mali durumu ve yatırım hedefleri dikkate alınarak kişiye özel sunulmaktadır. Bu içerikte yer alan değerlendirmeler genel niteliktedir; herhangi bir finansal aracın alım, satım veya elde tutulmasına yönelik kişisel tavsiye, yönlendirme ya da teklif niteliği taşımaz. Burada yer alan görüşler, mali durumunuz, yatırım süreniz, risk-getiri tercihleriniz ve portföy yapınız ile uyumlu olmayabilir. Bu nedenle yalnızca burada yer alan bilgilere dayanılarak yatırım kararı verilmesi, beklentilerinize uygun sonuçlar doğurmayabilir. Yatırım kararları verilmeden önce şirketlerin Kamuyu Aydınlatma Platformu’nda yayımlanan finansal raporları, faaliyet raporları, özel durum açıklamaları ve bağımsız denetim raporları incelenmeli; gerektiğinde SPK lisanslı yatırım danışmanlarından profesyonel destek alınmalıdır. Ekonomi365, içerikte yer alan bilgi ve verilerin doğruluğu için azami özeni göstermekle birlikte, piyasa koşullarındaki değişimler, veri güncellemeleri veya yorum farklılıkları nedeniyle doğabilecek doğrudan ya da dolaylı zararlardan sorumlu tutulamaz.