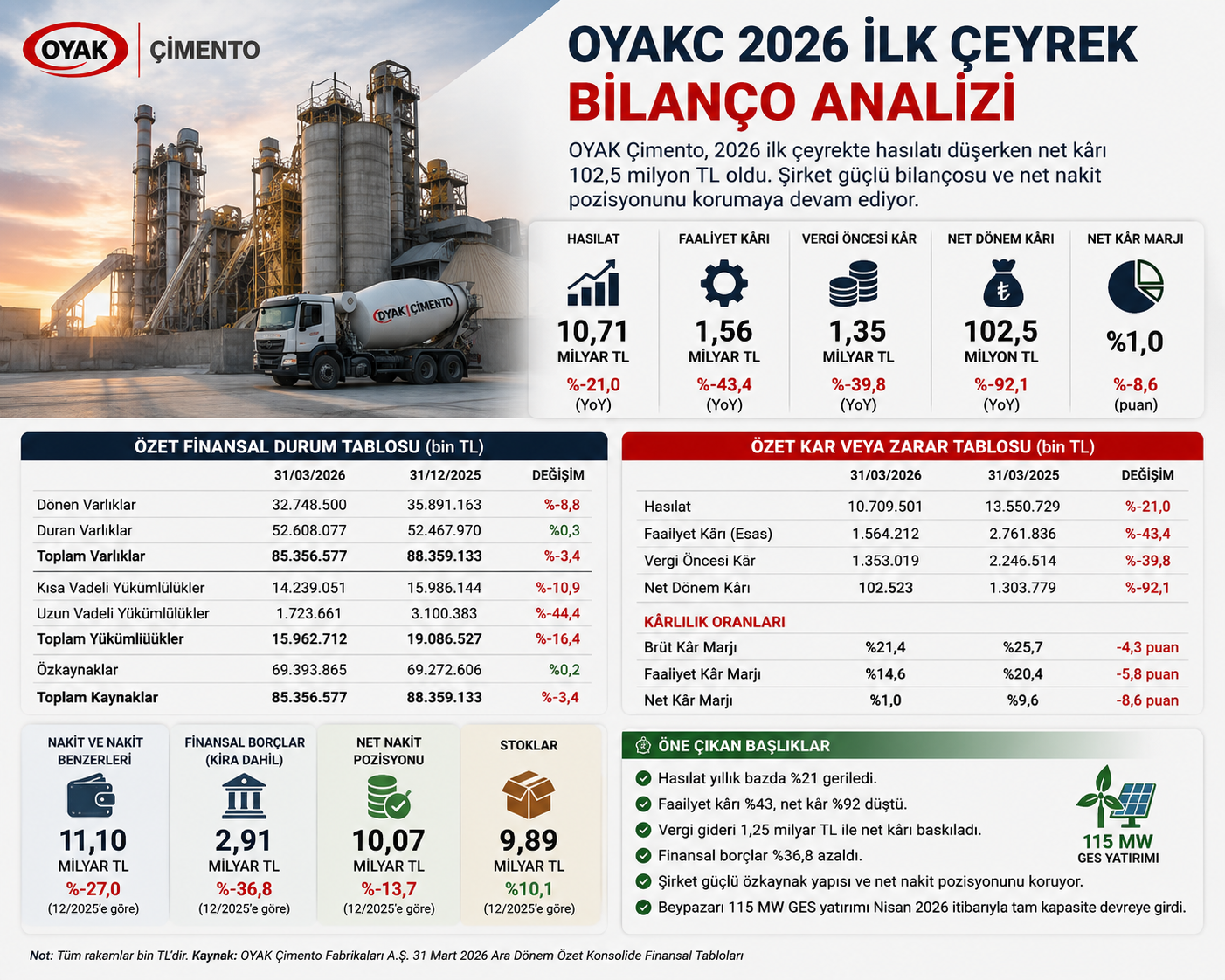

OYAKC 2026 İlk Çeyrekte Hasılatta Geriledi

Net Kâr 1,30 Milyar TL’den 102,5 Milyon TL’ye Düştü

7 Mayıs 2026 — OYAK Çimento Fabrikaları A.Ş. (BIST: OYAKC), 2026 yılının ilk çeyreğinde 10,71 milyar TL hasılat, 2,29 milyar TL brüt kâr, 1,56 milyar TL esas faaliyet kârı ve 102,5 milyon TL net dönem kârı açıkladı. Şirket, 2025 yılının aynı döneminde 13,55 milyar TL hasılat, 3,49 milyar TL brüt kâr, 2,76 milyar TL esas faaliyet kârı ve 1,30 milyar TL net dönem kârı elde etmişti.

OYAKC bilançosu, 2026 ilk çeyrekte operasyonel tarafta belirgin bir zayıflamaya işaret etti. Satış gelirleri yıllık bazda yaklaşık %21 gerilerken, brüt kâr %34,5, esas faaliyet kârı ise %43,4 düştü. Net kâr tarafındaki gerileme daha sert oldu ve net dönem kârı yaklaşık %92 azalarak 102,5 milyon TL seviyesine indi.

Ara Özet: OYAKC 2026 ilk çeyrekte 10,71 milyar TL hasılat ve 102,5 milyon TL net kâr açıkladı. Brüt kâr 3,49 milyar TL’den 2,29 milyar TL’ye, esas faaliyet kârı 2,76 milyar TL’den 1,56 milyar TL’ye geriledi. 12/2025 bilançosuna göre toplam varlıklar 88,36 milyar TL’den 85,36 milyar TL’ye inerken, toplam yükümlülükler 19,09 milyar TL’den 15,96 milyar TL’ye düştü. Şirket güçlü özkaynak yapısını ve net nakit pozisyonunu korudu.

Hasılat 10,71 Milyar TL’ye Geriledi

OYAK Çimento’nun 2026 ilk çeyrek satış gelirleri 10,71 milyar TL oldu. 2025 yılının aynı döneminde hasılat 13,55 milyar TL seviyesindeydi. Böylece şirketin satış gelirlerinde yıllık bazda yaklaşık %21 oranında düşüş yaşandı.

Gelirlerdeki gerileme, şirketin kârlılık tablosuna daha sert yansıdı. Hasılat düşüşü %21 seviyesinde kalırken, brüt kâr ve faaliyet kârındaki daralma daha yüksek oranlarda gerçekleşti. Bu durum, satış fiyatı, hacim ve maliyet dengesinin 2026 ilk çeyrekte şirket aleyhine döndüğünü gösteriyor.

Çimento sektöründe iç talep, bölgesel satış hacimleri, ihracat fiyatları, enerji maliyetleri ve inşaat aktivitesi şirket kârlılığı üzerinde belirleyici olmaya devam ediyor. OYAKC’nin 2026 ilk çeyrek sonuçları, güçlü bilanço yapısına rağmen gelir tablosunda yavaşlama sinyali verdi.

Brüt Kâr Marjı %25,7’den %21,4’e İndi

Şirketin brüt kârı 2025 ilk çeyrekte 3,49 milyar TL iken, 2026 ilk çeyrekte 2,29 milyar TL’ye geriledi. Brüt kârdaki düşüş yaklaşık %34,5 oldu. Aynı dönemde brüt kâr marjı %25,7’den %21,4’e indi.

Satışların maliyeti 2026 ilk çeyrekte 8,42 milyar TL olarak gerçekleşti. Hasılattaki düşüşe rağmen maliyetlerin aynı oranda gerilememesi, brüt kâr marjını baskıladı. Bu tablo, şirketin operasyonel esnekliğinin dönem içinde sınırlı kaldığını ortaya koydu.

Brüt marjdaki düşüş, özellikle yılın devamı açısından izlenmesi gereken ana başlıklardan biri. Şirketin ölçek avantajı, enerji maliyeti yönetimi ve ürün fiyatlaması, ikinci çeyrekten itibaren kârlılığın yönünü belirleyecek.

Esas Faaliyet Kârı %43 Geriledi

OYAKC’nin esas faaliyet kârı 2026 ilk çeyrekte 1,56 milyar TL oldu. 2025 yılının aynı döneminde bu rakam 2,76 milyar TL seviyesindeydi. Böylece esas faaliyet kârı yıllık bazda yaklaşık %43,4 geriledi.

Esas faaliyet kâr marjı ise %20,4’ten %14,6’ya düştü. Bu düşüş, şirketin ana faaliyet kârlılığında belirgin bir marj kaybı yaşandığını gösteriyor. Genel yönetim, pazarlama ve Ar-Ge giderlerinde sınırlı değişim görülmesine rağmen, brüt kârdaki düşüş faaliyet kârını aşağı çekti.

Faaliyet kârındaki daralma, OYAKC’nin 2026 ilk çeyrek bilançosunun en kritik negatif başlıklarından biri oldu. Şirket kârlı kalmaya devam etse de, 2025 ilk çeyreğe göre operasyonel güç belirgin biçimde zayıfladı.

Net Kâr 102,5 Milyon TL’ye Düştü

OYAKC’nin net dönem kârı 2026 ilk çeyrekte 102,5 milyon TL olarak açıklandı. 2025 ilk çeyrekte şirket 1,30 milyar TL net dönem kârı elde etmişti. Böylece net kârda yıllık bazda yaklaşık %92 oranında düşüş yaşandı.

Net kâr marjı da aynı dönemde %9,6’dan %1,0 seviyesine geriledi. Net kârın bu kadar sert düşmesinde faaliyet kârındaki azalma kadar vergi giderindeki artış da etkili oldu.

Şirketin vergi öncesi kârı 2,25 milyar TL’den 1,35 milyar TL’ye gerilerken, vergi gideri 942,7 milyon TL’den 1,25 milyar TL’ye yükseldi. Özellikle ertelenmiş vergi gideri, net kârı baskılayan ana kalemlerden biri oldu.

Vergi Gideri Net Kârı Baskıladı

OYAKC 2026 ilk çeyrekte 1,25 milyar TL vergi gideri yazdı. Bu tutarın 377,2 milyon TL’si dönem vergi giderinden, 873,3 milyon TL’si ise ertelenmiş vergi giderinden oluştu.

Vergi öncesi kârın 1,35 milyar TL olduğu bir dönemde, 1,25 milyar TL seviyesindeki vergi gideri net kârı 102,5 milyon TL’ye kadar düşürdü. Bu nedenle 2026 ilk çeyrek net kâr rakamı, yalnızca operasyonel zayıflamadan değil, vergi etkisinden de güçlü biçimde etkilendi.

Bu tablo, şirketin kâr kalitesini değerlendirirken vergi öncesi kâr, faaliyet kârı ve nakit akışının birlikte takip edilmesi gerektiğini gösteriyor.

Hazır Beton Segmenti Zarara Döndü

Segment bazında bakıldığında hazır beton tarafındaki bozulma dikkat çekti. Hazır beton segmentinin hasılatı 2025 ilk çeyrekte 5,36 milyar TL iken, 2026 ilk çeyrekte 4,02 milyar TL’ye geriledi. Segmentte brüt kâr 263,8 milyon TL’den 98,3 milyon TL zarara döndü.

Hazır beton segmenti 2025 ilk çeyrekte 127,9 milyon TL esas faaliyet kârı açıklarken, 2026 ilk çeyrekte 191,2 milyon TL esas faaliyet zararı yazdı. Bu dönüş, OYAKC’nin ilk çeyrek operasyonel zayıflığında önemli rol oynadı.

Hazır beton tarafında maliyet, hacim ve fiyatlama dengesinin bozulduğu görülüyor. Bu segmentin yılın kalanında yeniden kâra dönüp dönmeyeceği, şirketin konsolide marjları açısından kritik olacak.

Çimento Segmenti Kârlı Kaldı Ancak Zayıfladı

Çimento segmenti 2026 ilk çeyrekte 6,69 milyar TL hasılat üretti. 2025 yılının aynı döneminde bu rakam 8,19 milyar TL idi. Segment hasılatındaki düşüş yaklaşık %18,3 oldu.

Çimento segmentinin brüt kârı 3,23 milyar TL’den 2,39 milyar TL’ye geriledi. Esas faaliyet kârı ise 2,63 milyar TL’den 1,76 milyar TL’ye düştü. Buna rağmen çimento segmenti, şirketin ana kâr üreticisi olmaya devam etti.

Bu tablo, OYAKC’nin konsolide kârlılığının hâlâ büyük ölçüde çimento faaliyetlerine dayandığını gösteriyor. Hazır beton tarafındaki zarar, çimento segmentinin kârını aşağı çeken unsur oldu.

12/2025’e Göre Toplam Varlıklar Azaldı

OYAKC’nin toplam varlıkları 31 Aralık 2025’te 88,36 milyar TL iken, 31 Mart 2026 itibarıyla 85,36 milyar TL’ye geriledi. Üç aylık dönemde toplam aktif büyüklük yaklaşık %3,4 azaldı.

Dönen varlıklar 35,89 milyar TL’den 32,75 milyar TL’ye inerken, duran varlıklar 52,47 milyar TL’den 52,61 milyar TL’ye hafif yükseldi. Aktif taraftaki gerilemenin ana nedeni nakit ve nakit benzerlerindeki düşüş oldu.

Nakit ve nakit benzerleri 15,21 milyar TL’den 11,10 milyar TL’ye geriledi. Buna karşılık finansal yatırımlar 1,05 milyar TL’den 1,89 milyar TL’ye yükseldi.

Stoklar Artarken Ticari Alacaklar Geriledi

Şirketin stokları 31 Aralık 2025’te 8,99 milyar TL iken, 31 Mart 2026 itibarıyla 9,89 milyar TL’ye yükseldi. Stoklardaki artış yaklaşık %10,1 oldu.

Satış gelirlerinin gerilediği bir dönemde stokların artması, işletme sermayesi açısından izlenmesi gereken bir başlık oluşturuyor. Özellikle ilk madde ve malzeme ile yarı mamul stoklarındaki seviye, üretim ve satış temposu açısından önem taşıyor.

Ticari alacaklar ise 9,79 milyar TL’den 8,71 milyar TL’ye geriledi. Alacaklardaki düşüş nakit dönüş kalitesi açısından olumlu görünse de, stok artışı bu olumlu etkinin bir kısmını dengeledi.

Finansal Borçlar Belirgin Azaldı

OYAKC’nin banka kredileri 31 Aralık 2025’te 4,24 milyar TL iken, 31 Mart 2026’da 2,57 milyar TL’ye geriledi. Kira yükümlülükleri dahil toplam finansal borçlar da 4,60 milyar TL’den 2,91 milyar TL’ye indi.

Finansal borçlardaki düşüş, bilanço açısından olumlu bir gelişme. Şirketin finansal borç yükü düşük kalırken, nakit ve finansal yatırımlar toplamı finansal borçların oldukça üzerinde bulunuyor.

Bu nedenle OYAKC, zayıflayan gelir tablosuna rağmen finansal yapı açısından güçlü görünümünü korudu. Şirket 2026 ilk çeyrek sonunda net nakit pozisyonunu sürdürdü.

Net Nakit Pozisyonu Korundu

31 Mart 2026 itibarıyla şirketin nakit ve finansal yatırımlar toplamı yaklaşık 12,99 milyar TL seviyesinde gerçekleşti. Kira dahil finansal borçlar ise yaklaşık 2,91 milyar TL oldu.

Bu hesaplamaya göre şirket yaklaşık 10,07 milyar TL net nakit pozisyonuna sahip bulunuyor. 31 Aralık 2025’te net nakit pozisyonu yaklaşık 11,66 milyar TL seviyesindeydi.

Net nakitte azalma olsa da, şirketin borçluluk açısından güvenli bölgede kaldığı görülüyor. Bu güçlü nakit yapısı, zayıf geçen ilk çeyreğe rağmen bilanço dayanıklılığını destekliyor.

Nakit Akışı Pozitif Ancak Yatırımlar Nakit Azalttı

OYAKC’nin işletme faaliyetlerinden nakit akışı 2026 ilk çeyrekte 513,0 milyon TL pozitif gerçekleşti. 2025 ilk çeyrekte bu rakam 471,6 milyon TL idi. İşletme nakit akışında sınırlı iyileşme var.

Buna karşılık yatırım faaliyetlerinden 2,67 milyar TL nakit çıkışı oluştu. Maddi ve maddi olmayan duran varlık alımlarından kaynaklanan nakit çıkışı 1,95 milyar TL oldu. Finansal yatırımlardaki artış da nakit çıkışını büyüttü.

Finansman faaliyetlerinden ise 729,2 milyon TL nakit çıkışı gerçekleşti. Şirket dönem içinde kredi geri ödemeleri yaparken, 2025 ilk çeyrekteki gibi yeni kredi girişi kaynaklı güçlü finansman nakit girişi oluşmadı.

Toplam Yükümlülükler Azaldı, Özkaynak Güçlü Kaldı

OYAKC’nin toplam yükümlülükleri 31 Aralık 2025’te 19,09 milyar TL iken, 31 Mart 2026’da 15,96 milyar TL’ye geriledi. Üç aylık dönemde yükümlülüklerde yaklaşık %16,4 düşüş yaşandı.

Kısa vadeli yükümlülükler 15,99 milyar TL’den 14,24 milyar TL’ye, uzun vadeli yükümlülükler ise 3,10 milyar TL’den 1,72 milyar TL’ye indi. Bu düşüşte finansal borçlardaki azalma etkili oldu.

Özkaynaklar ise 69,27 milyar TL’den 69,39 milyar TL’ye hafif yükseldi. Net kâr düşük kalmasına rağmen şirketin özkaynak tabanı güçlü seviyesini korudu.

GES Yatırımı İkinci Çeyrekten İtibaren İzlenecek

OYAK Çimento’nun Ankara Beypazarı’ndaki 115 MW kurulu güce sahip güneş enerji santrali yatırımı, 2026 yılı açısından önemli stratejik başlıklardan biri olarak öne çıkıyor.

Şirketin açıklamalarına göre Beypazarı GES projesinin tam kapasiteyle Nisan 2026 itibarıyla devreye alınması bekleniyor. Bu yatırımın, şirketin toplam enerji kullanımında yenilenebilir enerji payını %25 seviyesine yükseltmesi öngörülüyor.

Çimento sektöründe enerji maliyetleri kârlılık üzerinde doğrudan etkili olduğu için, GES yatırımının 2026 ikinci çeyrekten itibaren maliyet avantajı yaratma potansiyeli bulunuyor. Ancak bu etkinin finansallara ne ölçüde yansıyacağı, satış hacmi ve ürün fiyatlamasıyla birlikte izlenmeli.

Riskler: Marj Daralması, Hazır Beton Zararı ve Stok Artışı

OYAKC bilançosunda ilk risk, marj daralmasıdır. Brüt kâr marjının %25,7’den %21,4’e, faaliyet kâr marjının ise %20,4’ten %14,6’ya gerilemesi, operasyonel kârlılıkta bozulmaya işaret ediyor.

İkinci risk hazır beton segmentindeki zarardır. Segmentin brüt zarar ve faaliyet zararı üretmesi, konsolide kârlılığı aşağı çekti. Bu segmentte fiyatlama ve maliyet dengesinin yeniden kurulması gerekiyor.

Üçüncü risk stok artışıdır. Satış gelirlerinin düştüğü bir dönemde stokların yükselmesi, işletme sermayesi yönetimi açısından dikkatle takip edilmeli.

Yatırımcı Açısından Ana Göstergeler

OYAKC için yılın devamında ilk izlenecek gösterge brüt kâr marjıdır. Marjların yeniden yukarı dönmesi, operasyonel toparlanma açısından kritik olacak.

İkinci gösterge hazır beton segmentidir. Hazır beton tarafının yeniden kâra dönmesi, konsolide faaliyet kârını destekleyebilir.

Üçüncü gösterge nakit pozisyonudur. Şirket güçlü net nakit yapısını koruyor; ancak yatırım harcamaları ve nakit çıkışları nedeniyle net nakit seviyesi 2025 sonuna göre azaldı.

Dördüncü gösterge GES yatırımının maliyetlere etkisidir. Enerji maliyet avantajı belirginleşirse, yılın ikinci yarısında marjlar üzerinde pozitif etki görülebilir.

Değerlendirme

OYAKC’nin 2026 ilk çeyrek bilançosu, gelir tablosu açısından zayıf, bilanço yapısı açısından güçlü bir tablo ortaya koydu. Şirketin satış gelirleri, brüt kârı, faaliyet kârı ve net kârı yıllık bazda geriledi. Net kârın 1,30 milyar TL’den 102,5 milyon TL’ye düşmesi, dönemin en sert negatif başlığı oldu.

Buna karşılık şirketin özkaynak yapısı güçlü kalmaya devam etti. Toplam yükümlülüklerin azalması, finansal borçların gerilemesi ve net nakit pozisyonunun korunması, OYAKC’nin bilanço dayanıklılığını destekledi.

Genel tablo şu şekilde özetlenebilir: OYAKC 2026 ilk çeyrekte operasyonel kârlılıkta belirgin güç kaybetti; ancak düşük borçluluk, yüksek özkaynak ve net nakit pozisyonu sayesinde finansal açıdan güçlü kalmayı başardı. Şirketin yılın devamındaki görünümü, çimento marjlarının toparlanması, hazır beton segmentindeki zararın azalması ve GES yatırımının maliyet avantajına bağlı olacak.

Yasal Uyarı: Bu içerikte yer alan bilgi, yorum ve değerlendirmeler yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti, Sermaye Piyasası Kurulu (SPK) tarafından yetkilendirilmiş aracı kurumlar, portföy yönetim şirketleri ve mevduat kabul etmeyen bankalar tarafından, yatırımcıların risk-getiri tercihleri, mali durumu ve yatırım hedefleri dikkate alınarak kişiye özel sunulmaktadır. Bu içerikte yer alan değerlendirmeler genel niteliktedir; herhangi bir finansal aracın alım, satım veya elde tutulmasına yönelik kişisel tavsiye, yönlendirme ya da teklif niteliği taşımaz. Burada yer alan görüşler, mali durumunuz, yatırım süreniz, risk-getiri tercihleriniz ve portföy yapınız ile uyumlu olmayabilir. Bu nedenle yalnızca burada yer alan bilgilere dayanılarak yatırım kararı verilmesi, beklentilerinize uygun sonuçlar doğurmayabilir. Yatırım kararları verilmeden önce şirketlerin Kamuyu Aydınlatma Platformu’nda yayımlanan finansal raporları, faaliyet raporları, özel durum açıklamaları ve bağımsız denetim raporları incelenmeli; gerektiğinde SPK lisanslı yatırım danışmanlarından profesyonel destek alınmalıdır. Ekonomi365, içerikte yer alan bilgi ve verilerin doğruluğu için azami özeni göstermekle birlikte, piyasa koşullarındaki değişimler, veri güncellemeleri veya yorum farklılıkları nedeniyle doğabilecek doğrudan ya da dolaylı zararlardan sorumlu tutulamaz.