NTGAZ 2026 İlk Çeyrekte Net Kârını 558,2 Milyon TL’ye Taşıdı

Nakit 1,08 Milyar TL’ye Çıkarken Banka Borçları Geriledi

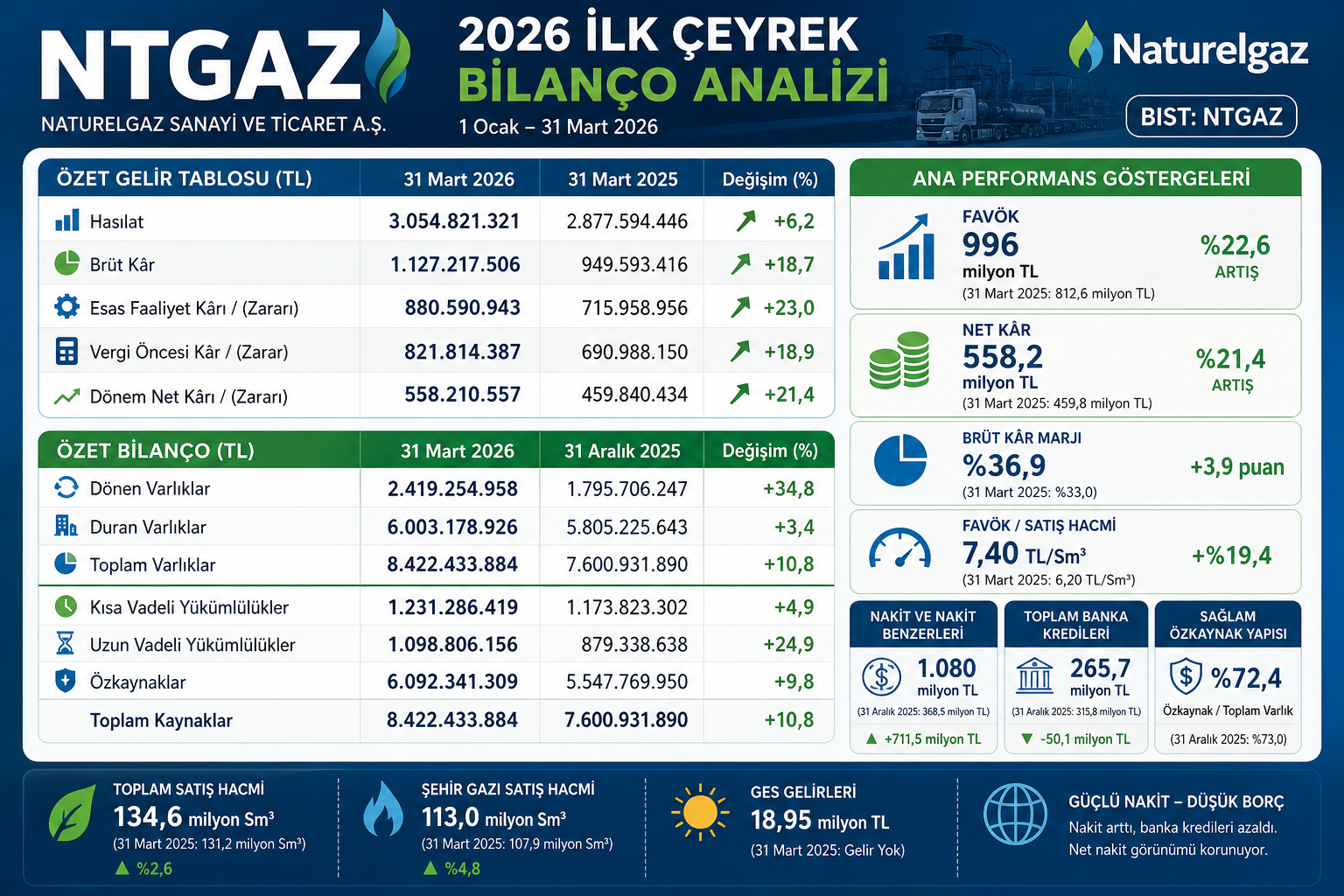

4 Mayıs 2026 — Naturelgaz Sanayi ve Ticaret A.Ş. (BIST: NTGAZ), 2026 yılının ilk çeyreğinde 3,05 milyar TL hasılat, 1,13 milyar TL brüt kâr, 880,6 milyon TL esas faaliyet kârı, 996 milyon TL FAVÖK ve 558,2 milyon TL ana ortaklık net dönem kârı açıkladı. Şirket, geçen yılın aynı döneminde 2,88 milyar TL hasılat, 949,6 milyon TL brüt kâr, 716 milyon TL esas faaliyet kârı, 812,6 milyon TL FAVÖK ve 459,8 milyon TL net kâr açıklamıştı.

NTGAZ’ın 2026 ilk çeyrek bilançosu, ciro büyümesinden çok marj kalitesi, nakit üretimi ve borçsuz büyüme kabiliyeti üzerinden okunması gereken bir tablo sundu. Hasılat artışı sınırlı kalırken, brüt kâr, esas faaliyet kârı, FAVÖK ve net kâr daha hızlı büyüdü. Bu da şirketin 2026’ya hacimden çok kârlılık kalitesiyle başladığını gösterdi.

Ara Özet: NTGAZ 2026 ilk çeyrekte hasılatını 2,88 milyar TL’den 3,05 milyar TL’ye çıkardı. Brüt kâr 949,6 milyon TL’den 1,13 milyar TL’ye, FAVÖK 812,6 milyon TL’den 996 milyon TL’ye, net dönem kârı ise 459,8 milyon TL’den 558,2 milyon TL’ye yükseldi. 12/2025 bilançosuna göre toplam varlıklar 7,60 milyar TL’den 8,42 milyar TL’ye, özkaynaklar 5,55 milyar TL’den 6,09 milyar TL’ye çıktı. Nakit ve nakit benzerleri 368,5 milyon TL’den 1,08 milyar TL’ye yükselirken, banka kredileri 315,8 milyon TL’den 265,7 milyon TL’ye geriledi.

Hasılat Sınırlı Arttı, Kârlılık Daha Hızlı Büyüdü

Naturelgaz’ın 2026 ilk çeyrek hasılatı 3,05 milyar TL oldu. 2025 yılının aynı döneminde hasılat 2,88 milyar TL seviyesindeydi. Böylece hasılat yıllık bazda yaklaşık %6,2 oranında arttı.

Bu artış, şirketin ana hikâyesini tek başına anlatmıyor. Çünkü aynı dönemde brüt kâr yaklaşık %18,7, esas faaliyet kârı yaklaşık %23, net dönem kârı ise yaklaşık %21,4 büyüdü. Başka bir ifadeyle NTGAZ 2026 ilk çeyrekte sadece daha fazla satış yapmadı; yaptığı satışlardan daha fazla kâr üretmeyi başardı.

Bu ayrışma yatırımcı açısından kritik. Çünkü enerji ve altyapı şirketlerinde ciro büyümesi tek başına yeterli değildir. Asıl değer yaratan unsur, hacmin kâra ve nakde dönüşme kalitesidir. NTGAZ’ın 1Ç2026 bilançosu bu açıdan güçlü bir tablo ortaya koydu.

Brüt Kâr 1,13 Milyar TL’ye Yükseldi

Şirketin brüt kârı 2025 ilk çeyrekte 949,6 milyon TL iken, 2026 ilk çeyrekte 1,13 milyar TL’ye yükseldi. Brüt kâr artışı yaklaşık %18,7 oldu.

Brüt kâr marjı 2025 ilk çeyrekte yaklaşık %33,0 iken, 2026 ilk çeyrekte yaklaşık %36,9 seviyesine çıktı. Bu artış, satış maliyetlerinin hasılata göre daha kontrollü seyrettiğini ve şirketin birim kârlılığını artırdığını gösteriyor.

Naturelgaz’ın toplam satış hacmi sınırlı artarken brüt kârın daha hızlı büyümesi, fiyatlama, ürün karması ve maliyet kontrolünün bilançoya olumlu yansıdığını ortaya koydu.

FAVÖK 996 Milyon TL Oldu

NTGAZ’ın 2026 ilk çeyrek FAVÖK’ü 996 milyon TL’ye ulaştı. Geçen yılın aynı döneminde FAVÖK 812,6 milyon TL seviyesindeydi. Artış yaklaşık %22,6 oldu.

FAVÖK/Satış Hacmi oranı 2025 ilk çeyrekte 6,20 TL/Sm3 iken, 2026 ilk çeyrekte 7,40 TL/Sm3 seviyesine yükseldi. Bu, şirketin sattığı her birim gazdan daha yüksek operasyonel kâr ürettiğini gösteriyor.

Bu veri NTGAZ bilançosunun en önemli kalemlerinden biri. Çünkü şirketin büyümesi yalnızca toplam hacimden değil, birim kârlılık artışından destek alıyor. Bloomberg diliyle söylersek, NTGAZ ilk çeyrekte “daha fazla hacim” değil, “daha kaliteli hacim” sattı.

Esas Faaliyet Kârı %23 Arttı

Naturelgaz’ın esas faaliyet kârı 2025 ilk çeyrekte 716 milyon TL iken, 2026 ilk çeyrekte 880,6 milyon TL’ye çıktı. Artış yaklaşık %23 oldu.

Esas faaliyet kâr marjı 2025 ilk çeyrekte yaklaşık %24,9 seviyesindeydi. 2026 ilk çeyrekte bu oran yaklaşık %28,8’e yükseldi. Bu tablo, şirketin ana faaliyetlerinden elde ettiği kârın güçlendiğini gösteriyor.

Pazarlama giderleri 164,5 milyon TL’den 176,4 milyon TL’ye yükselirken, genel yönetim giderleri 74,9 milyon TL’den 74,2 milyon TL’ye sınırlı geriledi. Gider artışı kontrollü kalırken brüt kârın yükselmesi, esas faaliyet kârını destekledi.

Net Kâr 558,2 Milyon TL’ye Çıktı

Şirket 2026 ilk çeyrekte 558,2 milyon TL ana ortaklık net dönem kârı açıkladı. 2025 ilk çeyrekte net kâr 459,8 milyon TL seviyesindeydi. Net kâr artışı yaklaşık %21,4 oldu.

Vergi öncesi kâr 690,99 milyon TL’den 821,81 milyon TL’ye yükseldi. Buna karşılık toplam vergi gideri 231,1 milyon TL’den 266,5 milyon TL’ye çıktı. Yüksek vergi giderine rağmen net kâr artışı korunabildi.

Net kâr marjı 2025 ilk çeyrekte yaklaşık %16,0 iken, 2026 ilk çeyrekte yaklaşık %18,3 seviyesine yükseldi. Bu, kâr artışının sadece gelir tablosunun üst kalemlerinden değil, nihai kâr kalitesinden de destek aldığını gösteriyor.

Satış Hacmi 134,6 Milyon Sm3 Oldu

NTGAZ’ın toplam satış hacmi 2025 ilk çeyrekte 131,2 milyon Sm3 iken, 2026 ilk çeyrekte 134,6 milyon Sm3’e yükseldi. Hacim artışı yaklaşık %2,6 ile sınırlı kaldı.

Bu sınırlı hacim artışına rağmen kârlılığın daha hızlı büyümesi, şirketin 2026 ilk çeyrek performansını daha değerli hale getiriyor. Çünkü tablo, hacim büyümesinden çok marj yönetiminin çalıştığını gösteriyor.

Toplam satış hacmi içinde en güçlü katkı şehir gazı segmentinden geldi. Şehir gazı hacmi 107,9 milyon Sm3’ten 113,0 milyon Sm3’e yükseldi. Bu segment, NTGAZ’ın 2026 hikâyesinde ana büyüme motoru olmaya devam etti.

Şehir Gazı Büyümeyi Taşıdı

Dökme CNG satış hacmi 2025 ilk çeyrekte 22,77 milyon Sm3 iken, 2026 ilk çeyrekte 21,42 milyon Sm3’e geriledi. LNG satış hacmi 464 bin Sm3’ten 125 bin Sm3’e, Oto CNG satış hacmi ise 46 bin Sm3’ten 17 bin Sm3’e düştü.

Buna karşılık şehir gazı satış hacmi 107,88 milyon Sm3’ten 113,01 milyon Sm3’e çıktı. Böylece toplam hacim artışının ana kaynağı şehir gazı oldu.

Bu değişim NTGAZ açısından stratejik öneme sahip. Şehir gazı segmenti, daha görünür talep yapısı ve düzenli kullanım profili nedeniyle şirketin nakit akışı kalitesini destekleyen ana iş kolu haline geliyor.

12/2025’e Göre Aktifler 8,42 Milyar TL’ye Çıktı

Naturelgaz’ın toplam varlıkları 31 Aralık 2025’te 7,60 milyar TL iken, 31 Mart 2026 itibarıyla 8,42 milyar TL’ye yükseldi. Üç aylık dönemde aktif büyümesi yaklaşık %10,8 oldu.

Dönen varlıklar 1,80 milyar TL’den 2,42 milyar TL’ye çıktı. Bu artışın en önemli kaynağı nakit ve nakit benzerlerindeki sert yükseliş oldu.

Duran varlıklar ise 5,81 milyar TL’den 6,00 milyar TL’ye yükseldi. Kullanım hakkı varlıklarındaki artış duran varlık tarafında dikkat çeken başlıklardan biri oldu.

Nakit 1,08 Milyar TL’ye Yükseldi

NTGAZ’ın nakit ve nakit benzerleri 31 Aralık 2025’te 368,5 milyon TL iken, 31 Mart 2026 itibarıyla 1,08 milyar TL’ye çıktı. Nakit artışı yaklaşık 716 milyon TL oldu.

Bu artış, şirketin 2026 ilk çeyrekte güçlü nakit üretimi sağladığını gösteriyor. Vadeli mevduat tutarı 279,7 milyon TL’den 1,01 milyar TL’ye yükseldi.

Yüksek faiz ortamında güçlü nakit pozisyonu şirket için iki yönlü avantaj yaratıyor. Birincisi likidite güvenliği artıyor. İkincisi mevduat faiz gelirleri üzerinden finansman gelirleri destekleniyor.

Banka Borçları Azaldı

Şirketin toplam banka kredileri 31 Aralık 2025’te 315,8 milyon TL iken, 31 Mart 2026 itibarıyla 265,7 milyon TL’ye geriledi. Kısa vadeli banka kredileri 148 milyon TL’den 123,9 milyon TL’ye, uzun vadeli banka kredileri ise 167,8 milyon TL’den 141,8 milyon TL’ye indi.

Banka borcundaki azalış, nakitteki güçlü artışla birlikte okunduğunda bilanço kalitesini belirgin biçimde güçlendiriyor. NTGAZ 2026 ilk çeyrekte hem nakdini artırdı hem banka borcunu azalttı.

Bu tablo enerji şirketleri içinde oldukça pozitif bir ayrışmaya işaret ediyor. Çünkü birçok şirket yatırım ve büyüme dönemlerinde borç yükünü artırırken, NTGAZ büyümeyi yüksek finansal kaldıraçla değil, güçlü nakit üretimiyle taşıyor.

Kiralama Borçları Arttı

Bilanço tarafında dikkat edilmesi gereken kalemlerden biri kiralama yükümlülükleri oldu. Kiralama işlemlerinden kısa vadeli borçlar 20,99 milyon TL’den 93,44 milyon TL’ye, uzun vadeli kiralama borçları ise 41,36 milyon TL’den 219,37 milyon TL’ye yükseldi.

Toplam kiralama borcu 62,3 milyon TL’den 312,8 milyon TL’ye çıktı. Bu artış finansal borç kadar ağır bir baskı yaratmasa da, toplam yükümlülük analizinde dikkate alınmalı.

Buna rağmen banka kredileri ve kiralama borçları birlikte değerlendirildiğinde toplam finansal yük yaklaşık 578,5 milyon TL seviyesinde kalıyor. Nakit pozisyonu 1,08 milyar TL olduğu için şirket net nakit görünümünü koruyor.

Özkaynaklar 6,09 Milyar TL’ye Yükseldi

NTGAZ’ın özkaynakları 31 Aralık 2025’te 5,55 milyar TL iken, 31 Mart 2026 itibarıyla 6,09 milyar TL’ye çıktı. Artış yaklaşık 544,6 milyon TL oldu.

Özkaynak artışı büyük ölçüde dönem kârından kaynaklandı. Şirketin ana ortaklığa ait net dönem kârı 558,2 milyon TL oldu.

Toplam varlıkların 8,42 milyar TL, özkaynakların 6,09 milyar TL olduğu dikkate alındığında özkaynak oranı yaklaşık %72 seviyesinde bulunuyor. Bu oran, şirketin bilanço yapısının oldukça sağlam olduğunu gösteriyor.

İşletme Nakit Akışı Güçlü Geldi

Naturelgaz 2026 ilk çeyrekte işletme faaliyetlerinden 881,3 milyon TL nakit elde etti. 2025 ilk çeyrekte bu rakam 648,3 milyon TL seviyesindeydi. Artış yaklaşık %36 oldu.

Bu veri, kârın nakde dönüşümü açısından son derece önemli. Çünkü şirket yalnızca gelir tablosunda kâr açıklamadı; bu kârı faaliyet nakdine de çevirdi.

Yatırım faaliyetlerinden kaynaklanan nakit çıkışı 2025 ilk çeyrekte 154,5 milyon TL iken, 2026 ilk çeyrekte 28 milyon TL seviyesinde kaldı. Yatırım harcamasının yavaşlaması serbest nakit akışını destekledi.

Yatırım Harcamaları Azaldı

Şirket 2026 ilk çeyrekte 15,1 milyon TL maddi ve maddi olmayan duran varlık yatırımı yaptı. 2025 ilk çeyrekte bu tutar 152,3 milyon TL seviyesindeydi.

Yatırımların önemli bölümü endüstriyel müşteriler ve şehir gazı müşterileri için saha basınç düşürme ekipmanları, mevcut CNG altyapısının güçlendirilmesi ve operasyonel ekipmanlara yöneldi.

Bu tablo, 2025’te daha yoğun olan yatırım döngüsünün 2026 ilk çeyrekte daha düşük nakit çıkışıyla ilerlediğini gösteriyor. Bu durum serbest nakit üretimini güçlendiren ana unsurlardan biri oldu.

GES Katkısı Gelir Tablosuna Yansımaya Başladı

NTGAZ’ın Konya GES santrali 2023 yılında, Muş GES santrali ise 2025 yılında üretime başladı. 2026 ilk çeyrekte GES gelirleri 18,95 milyon TL olarak hasılat içinde yer aldı.

Satışların maliyeti içinde GES giderleri 11,6 milyon TL olarak izlendi. Şirket, GES’ten üretilen elektriği öncelikle kendi enerji ihtiyacı için kullanıyor; tüketim fazlasını ise hasılat gelirlerinde takip ediyor.

GES yatırımları NTGAZ’ın uzun vadeli maliyet yönetimi açısından stratejik önemde. CNG üretim tesislerinin elektrik ihtiyacının yenilenebilir kaynaklardan karşılanması, şirketin enerji maliyetleri üzerinde koruma sağlayabilir.

ÇAYKUR Sözleşmesi 2026 İçin Katalizör

NTGAZ, 12 Mart 2026’da Çay İşletmeleri Genel Müdürlüğü’nün 17 fabrikası için açtığı doğal gaz ihalesinde 17 fabrikanın tamamı için en iyi teklifi verdiğini açıkladı.

İhale konusu miktar 310 milyon kWh enerjiye, yani 29,1 milyon Sm3 doğal gaza karşılık geliyor. Bu miktar şirketin 2025 yılı toplam satış hacminin yaklaşık %8,1’ine denk geliyor.

İhale konusu doğal gazın geçmiş yıllarda olduğu gibi 2026 yılı Mayıs ayından itibaren yıl sonuna kadar tüketilmesi bekleniyor. Bu nedenle söz konusu sözleşmenin tam etkisi 1Ç2026 bilançosunda yok; asıl katkı yılın ikinci ve üçüncü çeyreklerinde görülebilir.

Güney Afrika Yatırımı Uzun Vadeli Opsiyon Sunuyor

Naturelgaz, 21 Ekim 2025 tarihinde Güney Afrika merkezli Afrojoule Energy Holdings (Pty) Ltd şirketinin %60 oranındaki hisselerini satın alarak şirket üzerinde kontrol gücü elde etti. Bu işlemle birlikte NTGAZ, 2025 yılından itibaren ilk kez konsolide finansal tablo açıklamaya başladı.

Afrojoule Energy Holdings ise 30 Ekim 2025 tarihinde LNG Hub (Pty) Ltd şirketinin %30,5 oranındaki hisselerini satın aldı. Böylece NTGAZ, LNG Hub’a doğrudan değil, bağlı ortaklığı Afrojoule üzerinden dolaylı şekilde iştirak etmiş oldu.

LNG Hub’ın Güney Afrika’nın Richards Bay bölgesinde küçük ölçekli kara bazlı LNG depolama, yeniden gazlaştırma ve dağıtım projesi geliştirdiği; faaliyetlerine 2028 yılının ilk yarısında başlamasının planlandığı açıklandı.

Bu yatırım kısa vadede finansallara sınırlı katkı sağlıyor. Ancak uzun vadede NTGAZ’ın Türkiye dışındaki büyüme opsiyonunu, LNG depolama-dağıtım alanındaki stratejik açılımını ve Afrika enerji altyapısına yönelik potansiyel büyüme alanını temsil ediyor.

Konsolidasyon Nedeniyle Karşılaştırma Dikkatli Okunmalı

2025 hesap dönemi, Naturelgaz’ın ilk kez konsolide finansal tablo hazırladığı dönem oldu. Önceki dönem finansal tablolar konsolide olmayan bazda hazırlanmıştı.

Afrojoule üzerinde kontrolün 2025 yılında elde edilmesi nedeniyle karşılaştırmalı finansal tablolar geriye dönük olarak yeniden düzenlenmedi. Bu nedenle 2025 ve 2026 verileri analiz edilirken konsolidasyon etkisi dikkate alınmalı.

Buna rağmen 2026 ilk çeyrek performansında ana operasyonel iyileşme net biçimde görülüyor. Hasılat artışı sınırlı kalmasına rağmen brüt kâr, FAVÖK ve net kârın daha hızlı büyümesi, çekirdek operasyonun güçlü olduğunu gösteriyor.

Riskler: Hacim, Kur ve Kiralama Yükümlülüğü

NTGAZ bilançosunda ana risklerden ilki toplam satış hacmindeki sınırlı artış. Şirketin toplam hacmi yalnızca %2,6 yükseldi. CNG ve LNG tarafındaki düşüş, şehir gazı büyümesiyle dengelendi.

İkinci risk kur hassasiyeti. Şirketin banka kredileri döviz cinsinden. ABD doları ve euro kredileri 31 Mart 2026 itibarıyla toplam 265,7 milyon TL seviyesinde bulunuyor.

Üçüncü risk kiralama yükümlülüklerindeki artış. Banka borcu düşerken kiralama borçları yükseldi. Bu kalem şimdilik bilanço üzerinde ağır baskı yaratmasa da, ilerleyen dönemlerde izlenmeli.

Yatırımcı Açısından Ana Göstergeler

NTGAZ için 2026’nın kalanında ilk izlenecek gösterge şehir gazı satış hacmi olacak. Şehir gazı segmenti 1Ç2026’da büyümeyi taşıdı ve şirketin daha görünür nakit akışı yaratmasına destek verdi.

İkinci gösterge FAVÖK/Satış Hacmi oranı olacak. Bu oran 6,20 TL/Sm3’ten 7,40 TL/Sm3’e yükseldi. Birim kârlılığın korunması, şirketin değerleme hikâyesi açısından kritik.

Üçüncü gösterge nakit pozisyonu olacak. Nakit 1,08 milyar TL’ye çıkarken banka borcu geriledi. Bu güçlü nakit yapısının temettü, yatırım ve yeni sözleşmelerle nasıl kullanılacağı izlenecek.

Dördüncü gösterge ÇAYKUR sözleşmesinin ikinci ve üçüncü çeyrek sonuçlarına katkısı olacak. 29,1 milyon Sm3’lük potansiyel satış hacmi, yılın devamında hasılat ve hacim tarafında destekleyici olabilir.

Değerlendirme

Naturelgaz’ın 2026 ilk çeyrek bilançosu güçlü bir başlangıç sundu. Şirket hasılatını sınırlı artırmasına rağmen brüt kâr, esas faaliyet kârı, FAVÖK ve net kârda daha yüksek büyüme yakaladı.

12/2025 bilançosuna göre nakit pozisyonu belirgin güçlendi, banka kredileri azaldı ve özkaynaklar 6,09 milyar TL’ye yükseldi. Toplam varlıklar 8,42 milyar TL’ye çıkarken büyümenin önemli kısmı borçla değil, kâr ve nakit üretimiyle desteklendi.

Genel tablo şu şekilde özetlenebilir: NTGAZ 2026’ya borçla değil nakitle, hacim patlamasıyla değil marj iyileşmesiyle, zayıf bilanço ile değil güçlü özkaynak yapısıyla başladı.

2026’nın devamında şirket için ana soru, şehir gazı büyümesinin, ÇAYKUR sözleşmesinin, GES katkısının ve güçlü nakit pozisyonunun yılın geri kalanında sürdürülebilir kârlılığa dönüşüp dönüşmeyeceği olacak.

Yasal Uyarı: Bu içerikte yer alan bilgi, yorum ve değerlendirmeler yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti, Sermaye Piyasası Kurulu (SPK) tarafından yetkilendirilmiş aracı kurumlar, portföy yönetim şirketleri ve mevduat kabul etmeyen bankalar tarafından, yatırımcıların risk-getiri tercihleri, mali durumu ve yatırım hedefleri dikkate alınarak kişiye özel sunulmaktadır. Bu içerikte yer alan değerlendirmeler genel niteliktedir; herhangi bir finansal aracın alım, satım veya elde tutulmasına yönelik kişisel tavsiye, yönlendirme ya da teklif niteliği taşımaz. Burada yer alan görüşler, mali durumunuz, yatırım süreniz, risk-getiri tercihleriniz ve portföy yapınız ile uyumlu olmayabilir. Bu nedenle yalnızca burada yer alan bilgilere dayanılarak yatırım kararı verilmesi, beklentilerinize uygun sonuçlar doğurmayabilir. Yatırım kararları verilmeden önce şirketlerin Kamuyu Aydınlatma Platformu’nda yayımlanan finansal raporları, faaliyet raporları, özel durum açıklamaları ve bağımsız denetim raporları incelenmeli; gerektiğinde SPK lisanslı yatırım danışmanlarından profesyonel destek alınmalıdır. Ekonomi365, içerikte yer alan bilgi ve verilerin doğruluğu için azami özeni göstermekle birlikte, piyasa koşullarındaki değişimler, veri güncellemeleri veya yorum farklılıkları nedeniyle doğabilecek doğrudan ya da dolaylı zararlardan sorumlu tutulamaz.