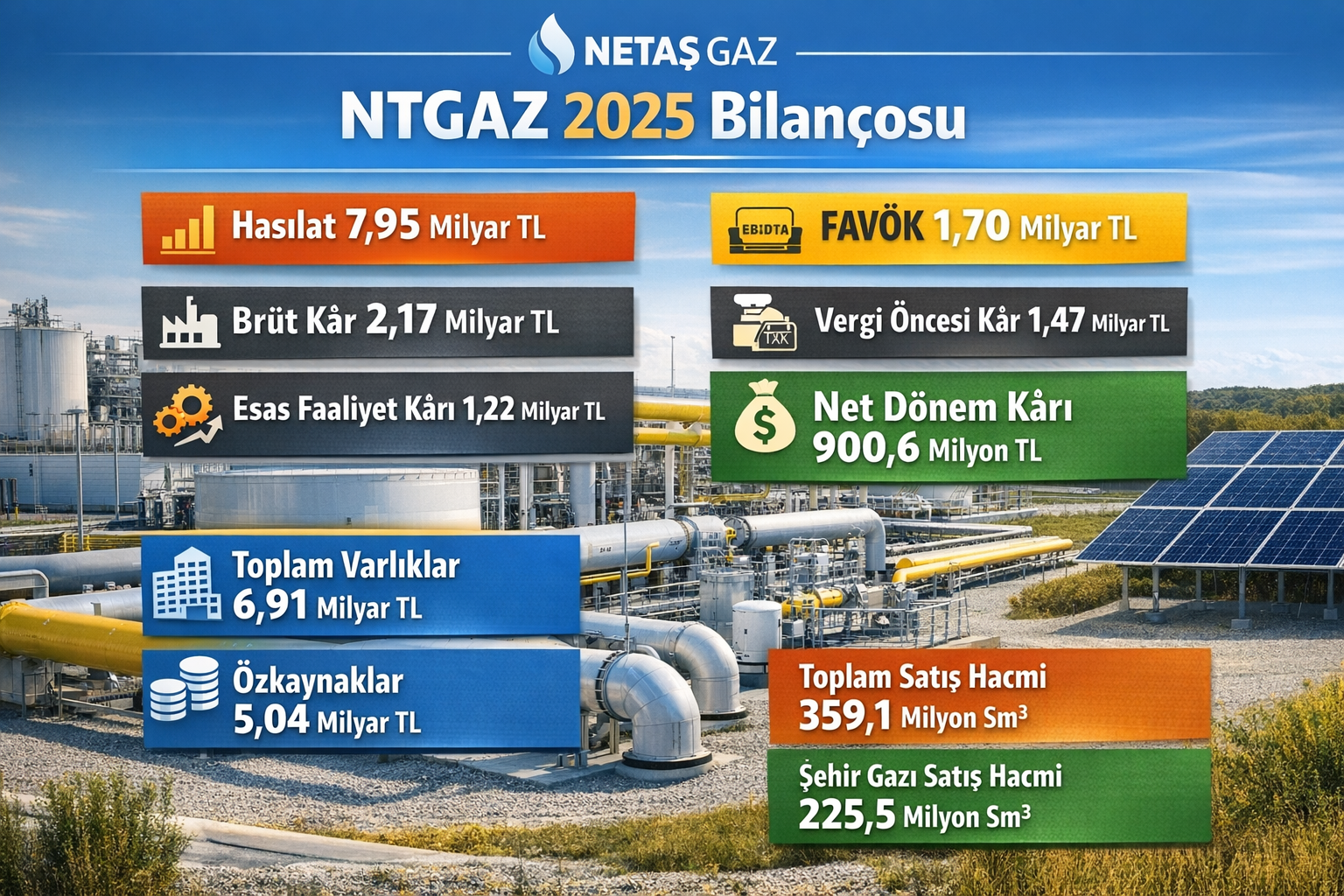

Naturelgaz (NTGAZ) 2025’te 900,6 Milyon TL Net Kâr Açıkladı; Satış Hacmi 359 Milyon Sm3’e Yükseldi

7 Mart 2026 — Naturelgaz Sanayi ve Ticaret A.Ş. (BIST: NTGAZ), 2025 yıl sonu finansallarında sadece cirosunu büyüten bir şirket görüntüsü vermedi; daha önemlisi, operasyonel kalitesini güçlendiren, hacim kompozisyonunu lehine çeviren ve yatırım döngüsünü borç baskısı yaratmadan taşıyabilen bir altyapı oyuncusu profili çizdi. 7,95 milyar TL hasılat, 1,70 milyar TL FAVÖK ve 900,6 milyon TL net kâr ile kapanan yıl, doğalgaz taşımacılığı ve şehir gazı tarafında ölçek kazanan şirketin artık daha olgun bir finansal hikâyeye geçtiğini gösteriyor.

Piyasanın ilk bakışta gördüğü şey net: NTGAZ büyüyor. Ancak Bloomberg tarzı asıl cümle daha sert kurulmalı: Naturelgaz artık yalnızca gaz taşıyan bir şirket değil; yüksek enflasyonlu ekonomide sözleşmeli hacim, güçlü altyapı ve kontrollü bilanço ile nakit üreten bir enerji lojistiği platformuna dönüşüyor. 2025 bilançosu da tam olarak bunu söylüyor.

Şirketin hasılatı 2024’teki 7,50 milyar TL’den 2025’te 7,95 milyar TL’ye yükseldi. Bu artış ilk bakışta patlayıcı görünmeyebilir; ancak asıl kritik sıçrama marj tarafında yaşandı. Brüt kâr 2,17 milyar TL’ye, esas faaliyet kârı 1,22 milyar TL’ye, vergi öncesi kâr ise 1,47 milyar TL’ye ulaştı. Net dönem kârının 900,6 milyon TL’ye çıkması, sadece daha fazla satış yapılmasından değil, şirketin daha verimli satış karması ve daha disiplinli maliyet yönetimi üretmesinden kaynaklandı.

Bu noktada bilanço bir ayrım yapıyor: bütün hacimler aynı kalitede değil. 2025’te toplam satış hacmi yüzde 10,7 artışla 359,1 milyon Sm3’e yükselirken, büyümenin ana motoru şehir gazı oldu. Şehir gazı satış hacmi 176,97 milyon Sm3’ten 225,54 milyon Sm3’e çıktı. Endüstriyel CNG tarafında ise 144,04 milyon Sm3’ten 130,72 milyon Sm3’e gerileme görüldü. LNG hacmi de sınırlı bir düşüş gösterdi. Yani şirket sadece daha fazla gaz satmadı; daha görünür, daha ölçeklenebilir ve coğrafi yayılımı genişleyen şehir gazı segmentini öne taşıdı.

Yatırımcı açısından bu veri kritik. Çünkü enerji şirketlerinde büyümenin değeri, sadece hacmin artmasıyla değil, hangi iş kolunun büyüdüğüyle ölçülür. Naturelgaz’da 2025 rakamları, dağınık hacim yapısından daha öngörülebilir sözleşmeli büyüme yapısına geçişi işaret ediyor. Şirketin 2024 sonunda hizmet verdiği ilçe ve belde sayısı yaklaşık 131 iken, 2025 sonunda bu sayı 141’e çıktı. Sayı küçük görünebilir; etkisi küçük değil. Çünkü yeni coğrafya, yeni bağlantı, yeni hacim ve daha geniş operasyonel hendek demektir.

Marjlara bakıldığında tablo daha da netleşiyor. Brüt kâr marjı yaklaşık yüzde 27,3’e, esas faaliyet kâr marjı yaklaşık yüzde 15,4’e, FAVÖK marjı yüzde 21,4’e yükseldi. Net kâr marjı da yüzde 11 seviyesinin üzerine çıktı. Daha sert ifade edelim: 2025’te Naturelgaz sadece “satış büyüten” bir şirket olmadı; birim hacim başına daha fazla değer üreten, fiyatlama disiplinini koruyan ve operasyonel kaldıraç yaratan bir şirket oldu.

Burada dikkat çeken başka bir veri de FAVÖK/satış hacmi. 2024’te 4,60 TL/Sm3 olan bu oran, 2025’te 4,74 TL/Sm3’e çıktı. Brüt kâr/satış hacmi de 6,00 TL/Sm3’ten 6,05 TL/Sm3’e yükseldi. Enerji taşımacılığı ve altyapı işlerinde bu tür küçük gibi görünen farklar, toplam hacim büyük olduğu için kârlılıkta çarpan etkisi yaratır. Piyasanın bu tabloya baktığında görmesi gereken şey tam olarak bu: Naturelgaz büyürken marj eritmiyor, marj yaratıyor.

Elbette bilanço tamamen steril değil. 2025 vergi öncesi kârı içinde net parasal kazanç etkisi bulunuyor. Enflasyon muhasebesi kalemleri bilanço okumasını teknik hâle getiriyor. Ancak burada fark şu: net kâr artışı yalnızca muhasebe etkisine yaslanmıyor. Çünkü faaliyet kârı, FAVÖK ve hacim başına kârlılık verileri aynı anda yukarı gidiyor. Başka bir ifadeyle, ortada makyajlanmış bir kâr değil; çekirdek operasyonun desteklediği bir kâr var.

Naturelgaz’ı 2025’te benzerlerinden ayıran belki de en güçlü başlık borçluluk profili. Birçok yatırımcı enerji ve altyapı şirketlerinde büyümeyi gördüğünde refleks olarak borç tablosuna bakar; çoğu zaman da orada bozulma görür. NTGAZ cephesinde tablo ters çalışıyor. Şirketin nakit ve nakit benzerleri ile finansal yükümlülükleri birlikte okunduğunda net borç baskısının son derece sınırlı olduğu görülüyor. Bu durum, 1,70 milyar TL FAVÖK üreten bir şirket için büyük avantaj. Çünkü düşük kaldıraç, yüksek faiz döneminde sadece güvenlik marjı değil; aynı zamanda yeni fırsatları finanse edebilme esnekliğidir.

Yatırım harcamaları da bu esnekliğin sahaya yansımış hali. 2025’te şirket 1 milyar TL’nin üzerinde yatırım yaptı. Bu yatırım sadece bakım harcaması değil; kapasite artırıcı, verimlilik iyileştirici ve enerji maliyetini aşağı çekici nitelikteydi. Muş’taki GES projesinin 2025’te devreye girmesi, şirketin uzun vadede elektrik maliyeti tarafında yapısal avantaj elde etmesine zemin hazırlıyor. Enerji taşıyan bir şirketin kendi enerji maliyetini kısmen kontrol altına alması, finansal tabloda görünenden daha stratejik bir hamledir.

İşin daha da önemlisi, Naturelgaz’ın altyapı ölçeği artık niş oyuncu sınırını geride bırakmış durumda. Şirket 14 endüstriyel CNG dolum tesisi, 2 Oto CNG istasyonu, iş birliğiyle çalışan ek tesis altyapısı, yüzlerce tanker ve silindirden oluşan geniş operasyon ağıyla Türkiye’de taşımacılı doğal gaz pazarında belirgin bir ağırlığa sahip. Bu ağırlık sadece fiziksel kapasite değil; aynı zamanda rekabet bariyeri demek. Çünkü bu iş kolunda ölçek, lisans, saha deneyimi ve lojistik koordinasyon bir araya gelmeden kalıcı pazar payı üretmek kolay değil.

Şirketin 2025 bilançosunda piyasanın gözünden kaçmaması gereken bir başka başlık da yeni sözleşmeler. Trakyagaz ile imzalanan 5 yıllık CNG tedarik sözleşmesi, 2026-2030 dönemi için 23 yerleşim yerine toplam 57,35 milyon Sm3 satış öngörüyor. Bu veri, 2026 ve sonrası için Naturelgaz’ın hacim görünürlüğünü artırıyor. Piyasaların sevdiği şey büyümeden çok öngörülebilir büyümedir. Naturelgaz da tam bu noktada puan topluyor.

Buna ek olarak ÇAYKUR’un 17 fabrikasına ilişkin doğal gaz ihalesinde verilen en iyi teklif de şirketin 2026 anlatısını güçlendiriyor. Enerji şirketlerinde yatırımcıların beklediği şey yalnızca iyi bir geçmiş bilanço değil, geleceğe taşınabilecek sözleşmeli akıştır. Naturelgaz’ın 2025 sonunda attığı adımlar, 2026 gelir tabanının önemli bir kısmının şimdiden şekillenmeye başladığını düşündürüyor.

Gaziantep CNG dolum tesisinin devreye alınması da haritada yeni bir nokta açmakla sınırlı değil. Güneydoğu hattında operasyonel esneklik yaratması, müşteri erişimini genişletmesi ve bölgesel taşıma verimliliğini artırması açısından anlam taşıyor. Bloomberg diliyle söyleyelim: Naturelgaz 2025’te yalnızca bilanço yazmadı, 2026’nın altyapısını da yazdı.

Yine de her güçlü hikâyenin risk başlıkları vardır. NTGAZ için ilk risk, kur hassasiyeti. Finansal tablolar, dolar ve eurodaki yüzde 10’luk değişimin şirket üzerinde anlamlı etki yaratabildiğini gösteriyor. İkinci risk, alım taahhütleri ve talep yönetimi. Enerji taşımacılığında sözleşme görünürlüğü avantajdır; ancak talep tahminlerinin bozulduğu dönemlerde aynı yapı operasyonel baskıya dönüşebilir. Üçüncü risk ise 2025’in ilk konsolide yıl olması. Afrojoule satın alımı nedeniyle 2025 ve 2024 rakamlarını okurken birebir karşılaştırmanın sınırlı olduğunu unutmamak gerekiyor.

Bu son madde özellikle önemli. Çünkü 2025, grubun ilk kez konsolide finansal tablo hazırladığı yıl. Afrojoule’un satın alınmasıyla birlikte önceki yılın solo, cari yılın ise konsolide yapıda okunması gerekiyor. Bu nedenle yatırımcıların “yüzde kaç büyüdü” sorusunu mekanik biçimde değil, kalite filtresiyle sorması lazım. Fakat bu teknik sınırlama, ana resmi bozmuyor. Çünkü operasyonel göstergeler zaten kendi başına güçlü bir performans teyidi veriyor.

2026 projeksiyonlarına gelince, Naturelgaz için temel senaryo olumlu. Şehir gazı hacmindeki ivme korunursa, Trakyagaz sözleşmesi devreye girdikçe teslimatlar hızlanırsa, Gaziantep tesisi kapasite kullanımını artırırsa ve Muş GES tam yıl katkı verirse, şirketin 2026’da hem hacim hem de kârlılık tarafında yeni bir eşik test etmesi şaşırtıcı olmayacaktır. Piyasa açısından en kritik soru şu: NTGAZ 2025’te gösterdiği marj disiplinini 2026’da da sürdürebilecek mi? Eğer sürdürebilirse, değerleme tartışması yalnızca cari kâr üzerinden değil, daha yüksek görünürlük primi üzerinden yapılmaya başlanır.

Burada Naturelgaz’ın yatırımcıya verdiği en güçlü sinyal, “borçla ayakta kalan büyüme” değil, “nakitle desteklenen büyüme” sunması. Türkiye’de birçok şirket büyümesini finansman yükü altında gerçekleştirirken, NTGAZ nispeten temiz bilanço ile farklılaşıyor. Bu farklılaşma, özellikle faizlerin yüksek kaldığı, refinansman maliyetlerinin şirket kârlarını aşındırdığı dönemlerde daha da kıymet kazanıyor.

Öte yandan Naturelgaz’ın hikâyesi sadece rakamlardan ibaret değil. Şirket Türkiye’nin enerji erişimi zor bölgelerine doğal gaz taşıyan, sanayi ile yerleşim yerleri arasında köprü kuran bir model işletiyor. Bu da onu klasik perakende enerji şirketlerinden ayırıyor. Saha operasyonu, taşımacılık yönetimi, lisans disiplini, altyapı yatırımı ve müşteri sözleşmelerinin aynı yapıda birleştiği model, doğru çalıştığında yüksek giriş engeli üretir. Yanlış çalıştığında ise lojistik ve maliyet baskısı yaratır. 2025 bilançosu, Naturelgaz’ın bu dengeyi doğru tarafında tuttuğunu gösteriyor.

Piyasa diliyle final cümlesi sert olmalı: NTGAZ 2025’te “hayatta kalan” değil, “güçlenen” bilanço açıkladı. Hacim büyüdü, şehir gazı öne çıktı, FAVÖK yükseldi, net kâr sıçradı, yatırım döngüsü sürdü ve borç kontrol altında kaldı. Şimdi yatırımcı 2026’da tek soruya odaklanacak: Naturelgaz bu performansı bir defalık bilanço başarısı olmaktan çıkarıp kalıcı büyüme rejimine çevirebilecek mi? Mevcut veriler, cevabın olumlu olma ihtimalini küçümsememek gerektiğini söylüyor.

Enerji piyasalarında hikâyeler çoğu zaman büyük santraller, dev kapasite projeleri ve megavat başlıkları üzerinden yazılır. Naturelgaz ise daha sessiz ama daha somut bir kulvarda ilerliyor: dağıtım, lojistik, erişim ve verimlilik. Tam da bu nedenle 2025 bilançosu, gürültüden çok kalite arayan yatırımcı için dikkat çekici. Çünkü bu tablo, ciro büyümesinin ötesinde işleyen bir makinenin sinyalini veriyor.

Hızlı Özet

- Hasılat: 7,95 milyar TL

- Brüt kâr: 2,17 milyar TL

- Esas faaliyet kârı: 1,22 milyar TL

- FAVÖK: 1,70 milyar TL

- Vergi öncesi kâr: 1,47 milyar TL

- Net dönem kârı: 900,6 milyon TL

- Toplam varlıklar: 6,91 milyar TL

- Özkaynaklar: 5,04 milyar TL

- Toplam satış hacmi: 359,1 milyon Sm3

- Şehir gazı satış hacmi: 225,5 milyon Sm3

- Ana fırsat başlığı: şehir gazı büyümesi, Trakyagaz sözleşmesi ve GES katkısı

- Ana risk başlığı: kur hassasiyeti, talep yönetimi ve ilk konsolide yıl kaynaklı karşılaştırma sınırlılığı

Not: Bu içerik Naturelgaz’ın 31 Aralık 2025 tarihli finansal tabloları ve faaliyet raporundan derlenen verilerle hazırlanmıştır. Yatırım tavsiyesi değildir.