Mogan Enerji Yatırımlarında Zamanlama Tartışması: Hasat Yılı 2027 mi?

2027 yılı

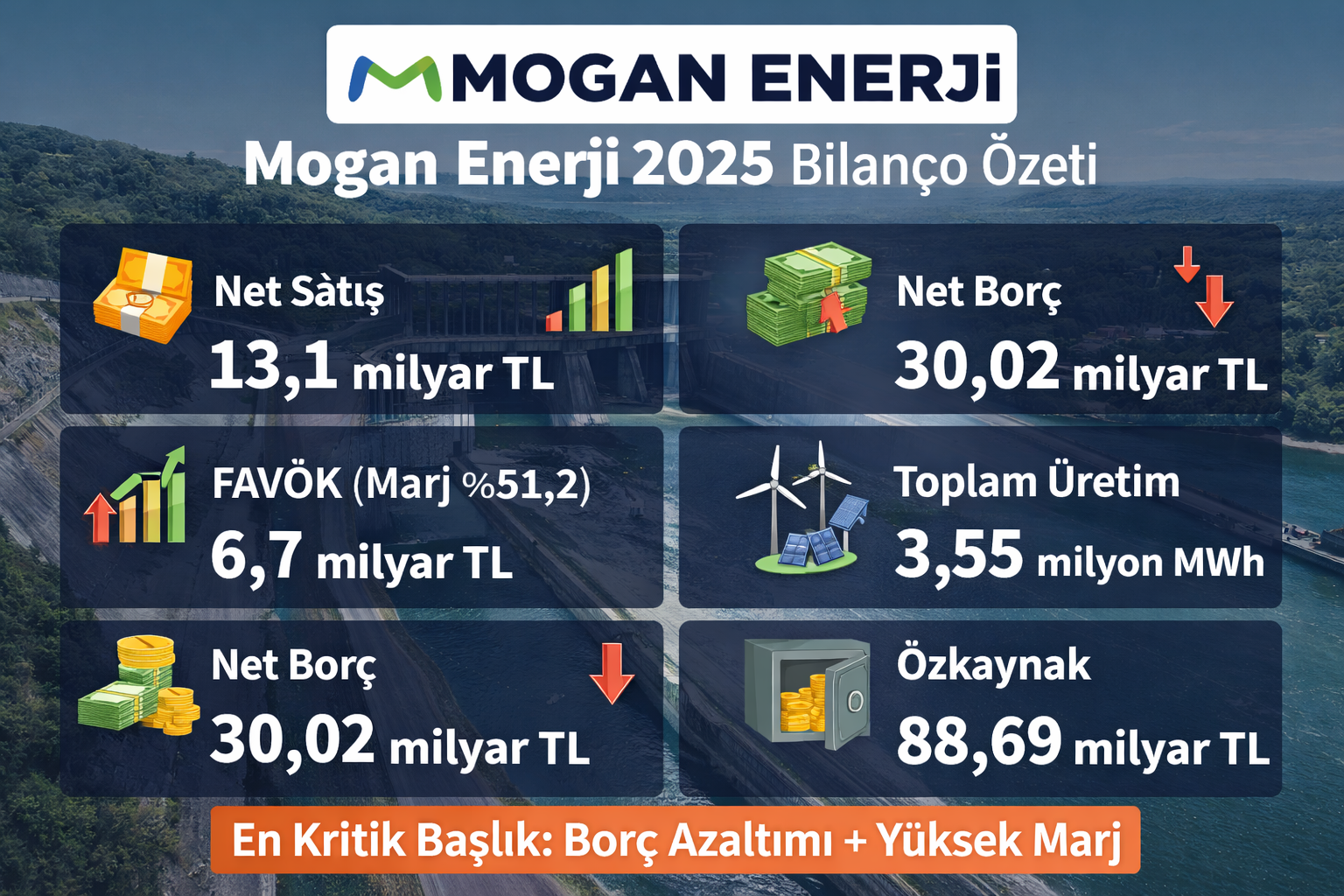

20 Mart 2026 — Mogan Enerji Yatırım Holding A.Ş. (BIST: MOGAN), 2025 yıl sonu finansallarında Türkiye enerji sektöründe nadir görülen bir tablo ortaya koydu: yüksek kârlılık korunurken borçluluk sert şekilde geriledi. Şirket, 13,1 milyar TL net satışa karşılık 6,7 milyar TL FAVÖK üretirken, %51,2 seviyesindeki marjıyla operasyonel verimlilikte sektör ortalamasının belirgin şekilde üzerine çıktı.

Ancak bilanço sadece güçlü kârlılığı değil, aynı zamanda daha derin bir dönüşümü işaret ediyor. Net finansal borcun 38,13 milyar TL’den 30,02 milyar TL’ye gerilemesi, şirketin agresif borç azaltma sürecine girdiğini gösterirken, yatırımcıların dikkatini “kârlı büyümeden değer yaratımına geçiş” temasına çevirdi.

Ara Spot: Mogan Enerji’nin 2025 bilançosu, yüksek kârlılıkla birlikte borç azaltımının aynı anda gerçekleştiği nadir enerji hikâyelerinden biri oldu.

Yenilenebilir Ağırlık Marjları Taşıyor

Şirketin üretim portföyü, bilanço kalitesinin en kritik belirleyicisi olarak öne çıkıyor. 2025 yılında toplam 3,55 milyon MWh elektrik üretimi gerçekleştiren Mogan Enerji’nin üretiminin büyük kısmı rüzgâr ve jeotermal kaynaklardan geldi. Bu yapı, değişken maliyetleri düşük tutarak FAVÖK marjının %50 seviyesinin üzerinde kalmasını sağladı.

Enerji sektöründe özellikle doğalgaz santrallerinin marj baskısı altında kaldığı bir dönemde, Mogan Enerji’nin yenilenebilir ağırlıklı portföyü şirketi ayrıştırıyor. Jeotermal ve rüzgâr üretiminin toplam üretim içindeki payının %90’a yaklaşması, şirketi maliyet şoklarına karşı daha dirençli hale getiriyor.

Ara Spot: MOGAN’ın marj gücü, fiyatlama kabiliyetinden değil, üretim kompozisyonundan geliyor.

Marj Düşüşü Sinyal Veriyor

Her ne kadar %51,2 seviyesindeki FAVÖK marjı güçlü görünse de, 2024’e göre yaşanan düşüş dikkat çekiyor. Marjın %54,9’dan gerilemesi, elektrik fiyatlarındaki normalleşme ve maliyet tarafındaki baskının ilk işaretleri olarak okunuyor.

Bu gelişme, 2026 için kritik bir eşik oluşturuyor. Çünkü enerji şirketlerinde marj trendi, değerleme çarpanlarının en önemli belirleyicisi olarak kabul ediliyor. Mogan Enerji için asıl soru artık “yüksek marj korunacak mı?” sorusu haline gelmiş durumda.

8,1 Milyar TL’lik Borç Azalışı Oyunun Kurallarını Değiştiriyor

2025 bilançosunun en güçlü kalemi, net borçtaki dramatik düşüş oldu. Şirketin net finansal borcu bir yıl içinde 8,11 milyar TL azalarak 30,02 milyar TL seviyesine geriledi. Bu gelişme, yalnızca bilanço riskini azaltmakla kalmıyor; aynı zamanda şirketin gelecekteki kârlılığını da doğrudan etkiliyor.

Daha düşük borç, daha düşük finansman gideri anlamına gelirken, bu durum net kârın FAVÖK’e daha yakınsamasını sağlıyor. Enerji sektöründe yüksek borçluluk kronik bir sorun olmaya devam ederken, Mogan Enerji’nin bu yükü hızlı şekilde azaltması yatırımcı algısını değiştirebilecek bir gelişme olarak öne çıkıyor.

Ara Spot: MOGAN artık sadece yüksek kâr eden değil, borcunu kapatan bir enerji şirketi.

Bilanço Gücü ve Sermaye Yapısı

Şirketin toplam varlıkları 148,65 milyar TL seviyesinde gerçekleşirken, özkaynaklar 88,69 milyar TL ile güçlü bir sermaye yapısına işaret ediyor. Yaklaşık %60 özkaynak oranı, şirketin finansal dayanıklılığını artıran temel unsurlardan biri olarak öne çıkıyor.

Bu yapı, Mogan Enerji’yi yalnızca kârlı değil, aynı zamanda bilanço açısından da sağlam bir şirket konumuna taşıyor. Özellikle faiz ortamının yüksek seyrettiği bir dönemde güçlü özkaynak yapısı, şirketin değerlemesinde kritik rol oynuyor.

2026: Değerleme Hikâyesi Yazılıyor

2025 bilançosu geride kalırken, piyasanın odağı artık 2026 projeksiyonlarına kaymış durumda. Şirketin mevcut üretim yapısı ve borç azaltım trendi, 2026’da FAVÖK’ün 7-9 milyar TL bandına yükselme potansiyeline işaret ediyor.

Bu senaryoda en kritik değişkenler elektrik fiyatları ve kur hareketleri olacak. Özellikle döviz bazlı gelir yapısı, kur artışının şirket kârlılığına pozitif yansımasına neden olabilir.

Ara Spot: Mogan Enerji için 2026 yılı, kârlılıktan çok değerleme çarpanlarının yeniden yazılacağı yıl olabilir.

Hisse Tarafında Beklenen Katalizörler

Hisse performansı açısından belirleyici olacak üç ana başlık öne çıkıyor:

- Net borç/FAVÖK oranının 3,5x altına düşmesi

- FAVÖK marjının %45 üzeri korunması

- Yenilenebilir kapasite artışı

Bu koşulların sağlanması halinde, Mogan Enerji hissesi için çarpan genişlemesi potansiyeli gündeme gelebilir. Aksi durumda ise marj daralması hisse üzerinde baskı yaratabilir.

Değerlendirme

Mogan Enerji’nin 2025 finansalları, klasik bir büyüme hikâyesinden çok daha fazlasını anlatıyor. Şirket, yüksek kârlılığı korurken aynı anda borç azaltmayı başararak enerji sektöründe nadir görülen bir finansal disiplin sergiledi.

Ancak bu tablo kusursuz değil. Marjlardaki gerileme, 2026 için risk sinyali verirken, piyasa artık büyümeden çok sürdürülebilir kârlılığı fiyatlamak istiyor. Bu nedenle Mogan Enerji için hikâye net: güçlü bir bilanço var, ancak bu gücün korunup korunamayacağı belirleyici olacak.

Sonuç olarak: Mogan Enerji artık sadece büyüyen bir enerji şirketi değil; bilançosunu optimize eden ve değer yaratma aşamasına geçen bir oyuncu olarak öne çıkıyor.

Hızlı Özet

- Net satış: 13,1 milyar TL

- FAVÖK: 6,7 milyar TL

- FAVÖK marjı: %51,2

- Net borç: 30,02 milyar TL

- Borç azalışı: 8,11 milyar TL

- Toplam üretim: 3,55 milyon MWh

- Özkaynak: 88,69 milyar TL

- En kritik başlık: borç azaltımı + yüksek marj

Not: Bu içerik şirketin 2025 finansal verileri üzerinden hazırlanmıştır. Yatırım tavsiyesi değildir.