Limak Doğu Anadolu Çimento 2026 İlk Çeyrekte 9,3 Milyon TL Net Kâr Açıkladı

Marjlar Zayıfladı, Net Nakit Pozisyonu Güçlü Kaldı

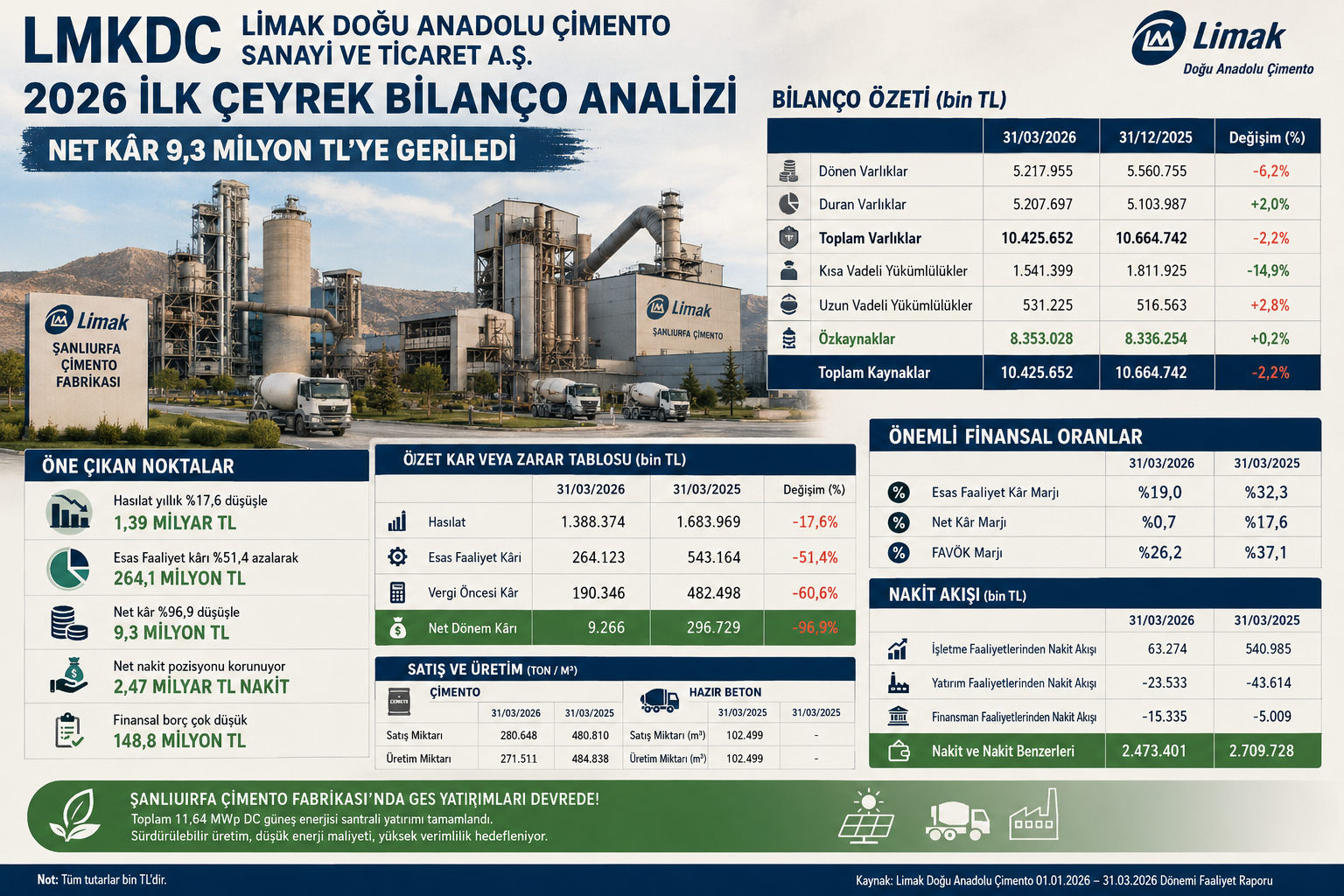

17 Mayıs 2026 — Limak Doğu Anadolu Çimento Sanayi ve Ticaret A.Ş. (BIST: LMKDC), 2026 yılının ilk çeyreğinde 1,39 milyar TL hasılat, 391,9 milyon TL brüt kâr, 264,1 milyon TL esas faaliyet kârı ve 9,3 milyon TL net dönem kârı açıkladı. Şirket, 2025 yılının aynı döneminde 1,68 milyar TL hasılat, 649,2 milyon TL brüt kâr, 543,2 milyon TL esas faaliyet kârı ve 296,7 milyon TL net dönem kârı açıklamıştı.

LMKDC bilançosunda yıllık bazda en dikkat çeken değişim, hasılat ve operasyonel kârlılıkta görülen sert zayıflama oldu. Net kâr 296,7 milyon TL’den 9,3 milyon TL’ye gerilerken, net kâr marjı %17,6’dan %0,7’ye düştü.

Ara Özet: LMKDC 2026 ilk çeyrekte hasılatını yaklaşık %17,6 düşüşle 1,39 milyar TL seviyesinde açıkladı. Brüt kâr 649,2 milyon TL’den 391,9 milyon TL’ye, esas faaliyet kârı 543,2 milyon TL’den 264,1 milyon TL’ye geriledi. Net dönem kârı 296,7 milyon TL’den 9,3 milyon TL’ye indi. 12/2025 bilançosuna göre nakit 2,71 milyar TL’den 2,47 milyar TL’ye gerilese de şirket net nakit pozisyonunu korudu. Stoklar 844,2 milyon TL’den 1,38 milyar TL’ye yükselirken, özkaynaklar 8,34 milyar TL’den 8,35 milyar TL’ye sınırlı arttı.

Hasılat 1,39 Milyar TL’ye Geriledi

Limak Doğu Anadolu Çimento’nun 2026 ilk çeyrek hasılatı 1,39 milyar TL oldu. 2025 yılının aynı döneminde şirket 1,68 milyar TL hasılat açıklamıştı. Böylece satış gelirleri yıllık bazda yaklaşık %17,6 geriledi.

Ürün bazında bakıldığında 2026 ilk çeyrekte çimento hasılatı 942,7 milyon TL, klinker hasılatı 197,5 milyon TL ve hazır beton hasılatı 248,2 milyon TL olarak gerçekleşti. 2025 ilk çeyrekte hazır beton hasılatı bulunmazken, çimento hasılatı 1,61 milyar TL seviyesindeydi.

Brüt Kâr 391,9 Milyon TL’ye Düştü

Şirketin brüt kârı 2026 ilk çeyrekte 391,9 milyon TL’ye geriledi. 2025 yılının aynı döneminde brüt kâr 649,2 milyon TL seviyesindeydi. Böylece brüt kâr yıllık bazda yaklaşık %39,6 azaldı.

Brüt kâr marjı 2025 ilk çeyrekte yaklaşık %38,6 iken, 2026 ilk çeyrekte yaklaşık %28,2 seviyesine düştü. Bu tablo, hasılat daralmasına karşı maliyet tarafındaki baskının kârlılığı aşağı çektiğini gösteriyor.

Esas Faaliyet Kârı 264,1 Milyon TL’ye Geriledi

LMKDC’nin esas faaliyet kârı 2025 ilk çeyrekte 543,2 milyon TL iken, 2026 ilk çeyrekte 264,1 milyon TL’ye geriledi. Düşüş oranı yaklaşık %51,4 seviyesinde gerçekleşti.

Faaliyet kâr marjı aynı dönemde %32,3’ten %19,0’a indi. Şirket operasyonel tarafta hâlâ pozitif kâr üretse de, marj yapısında yıllık bazda belirgin bozulma görüldü.

FAVÖK Marjı %26,2’ye Düştü

Faaliyet raporunda FAVÖK marjı 2026 ilk çeyrek için %26,2, 2025 ilk çeyrek için ise %37,1 olarak açıklandı. Bu düşüş, faaliyet kârındaki zayıflamanın nakit üretme kapasitesine yakın göstergelere de yansıdığını gösteriyor.

FAVÖK marjındaki 10,9 puanlık düşüş, çimento sektöründe hacim, fiyatlama ve maliyet yapısının 2026 ilk çeyrekte şirket aleyhine çalıştığını ortaya koydu.

Faaliyet Giderleri Arttı

Pazarlama, satış ve dağıtım giderleri 2025 ilk çeyrekte 21,2 milyon TL iken, 2026 ilk çeyrekte 22,9 milyon TL’ye yükseldi. Genel yönetim giderleri ise 94,1 milyon TL’den 119,4 milyon TL’ye çıktı.

Hasılatın gerilediği bir dönemde genel yönetim giderlerindeki artış, faaliyet kâr marjı üzerinde ek baskı yarattı. Personel giderleri toplamı 205,2 milyon TL’den 243,7 milyon TL’ye yükseldi.

Finansman Gelirleri Net Kârı Destekledi

Şirketin finansman gelirleri 2026 ilk çeyrekte 198,3 milyon TL oldu. 2025 yılının aynı döneminde finansman gelirleri 192,2 milyon TL seviyesindeydi.

Finansman gelirlerinin 156,0 milyon TL’si faiz gelirlerinden, 42,4 milyon TL’si kur farkı gelirlerinden oluştu. Yüksek nakit pozisyonu, operasyonel kârlılıktaki zayıflamaya karşı finansman gelirleri üzerinden kısmi destek sağladı.

Finansman Giderleri 73,8 Milyon TL’ye Çıktı

Finansman giderleri 2025 ilk çeyrekte 51,0 milyon TL iken, 2026 ilk çeyrekte 73,8 milyon TL’ye yükseldi. Bu kalemde komisyon giderleri, faiz giderleri, kur farkı giderleri ve kıdem tazminatı yükümlülüğü faiz gideri etkili oldu.

Finansman gelirleri yüksek kalmaya devam etse de, finansman giderlerindeki artış vergi öncesi kârı sınırlayan unsurlardan biri oldu.

Net Parasal Pozisyon Kaybı 198,3 Milyon TL Oldu

LMKDC 2026 ilk çeyrekte 198,3 milyon TL net parasal pozisyon kaybı yazdı. 2025 yılının aynı döneminde bu kalem 201,9 milyon TL kayıp seviyesindeydi.

TMS 29 enflasyon muhasebesi kapsamında oluşan parasal kayıp, net kâr üzerinde baskı yaratmaya devam etti. Operasyonel kâr zayıflarken parasal kaybın yüksek seviyede kalması, net dönem kârının 9,3 milyon TL’ye kadar gerilemesinde etkili oldu.

Net Dönem Kârı 9,3 Milyon TL’ye Geriledi

Limak Doğu Anadolu Çimento 2026 ilk çeyrekte 9,3 milyon TL net dönem kârı açıkladı. Şirket 2025 yılının aynı döneminde 296,7 milyon TL net kâr elde etmişti.

Vergi öncesi kâr 482,5 milyon TL’den 190,3 milyon TL’ye gerilerken, vergi gideri 181,1 milyon TL seviyesinde gerçekleşti. Net kâr marjı %17,6’dan %0,7’ye düşerek bilanço döneminin en zayıf göstergelerinden biri oldu.

12/2025’e Göre Nakit Pozisyonu Geriledi

Şirketin nakit ve nakit benzerleri 31 Aralık 2025’te 2,71 milyar TL iken, 31 Mart 2026’da 2,47 milyar TL’ye geriledi. Üç aylık dönemde nakit pozisyonunda yaklaşık 239,8 milyon TL düşüş yaşandı.

Buna rağmen LMKDC’nin nakit pozisyonu finansal borçlarının oldukça üzerinde kaldı. Şirketin bilançosu, net nakit yapısını korumaya devam etti.

İşletme Nakit Akışı 63,3 Milyon TL’ye Düştü

LMKDC’nin işletme faaliyetlerinden kaynaklanan nakit akışı 2025 ilk çeyrekte 541,0 milyon TL iken, 2026 ilk çeyrekte 63,3 milyon TL’ye geriledi.

Bu kalem bilanço açısından en dikkat edilmesi gereken başlıklardan biri oldu. Net kâr düşük kalırken, faaliyet nakit akışındaki sert düşüş stok artışı ve işletme sermayesi ihtiyacının nakit üretimini baskıladığını gösterdi.

Stok Artışı Nakit Akışını Baskıladı

Şirketin stokları 31 Aralık 2025’te 844,2 milyon TL iken, 31 Mart 2026’da 1,38 milyar TL’ye yükseldi. Stok artışı yaklaşık 534,7 milyon TL seviyesinde gerçekleşti.

Nakit akış tablosunda stoklardaki değişim 534,7 milyon TL nakit çıkışı yaratırken, ticari alacaklardaki azalma 535,8 milyon TL pozitif katkı sağladı. Buna rağmen işletme nakit akışı 2025 ilk çeyreğe göre oldukça zayıf kaldı.

Ticari Alacaklar 1,26 Milyar TL’ye Geriledi

LMKDC’nin ticari alacakları 31 Aralık 2025’te 1,92 milyar TL iken, 31 Mart 2026’da 1,26 milyar TL’ye geriledi. Bu düşüş tahsilat tarafında olumlu bir gelişme olarak öne çıktı.

İlişkili olmayan taraflardan ticari alacaklar 1,88 milyar TL’den 1,23 milyar TL’ye, ilişkili taraflardan ticari alacaklar ise 41,7 milyon TL’den 24,9 milyon TL’ye indi.

Toplam Varlıklar 10,43 Milyar TL Oldu

Şirketin toplam varlıkları 31 Aralık 2025’te 10,66 milyar TL iken, 31 Mart 2026’da 10,43 milyar TL’ye geriledi. Üç aylık dönemde aktif büyüklük yaklaşık %2,2 azaldı.

Dönen varlıklar 5,56 milyar TL’den 5,22 milyar TL’ye düşerken, duran varlıklar 5,10 milyar TL’den 5,21 milyar TL’ye yükseldi. Aktif yapıda stokların artışı ve nakit/alacak tarafındaki düşüş dikkat çekti.

Maddi Duran Varlıklar 5,01 Milyar TL’ye Çıktı

Şirketin maddi duran varlıkları 31 Aralık 2025’te 4,96 milyar TL iken, 31 Mart 2026’da 5,01 milyar TL’ye yükseldi.

2026 ilk çeyrekte maddi duran varlık girişleri 166,0 milyon TL oldu. Buna karşılık amortisman giderleri maddi duran varlıklar üzerinde 112,5 milyon TL etki yarattı.

GES Yatırımları Devreye Alındı

Şirketin Şanlıurfa ve Ergani fabrikalarında yapılan güneş enerjisi santrali yatırımları 2 Şubat 2026 itibarıyla tamamlandı ve devreye alındı. Toplam GES gücü Şanlıurfa Fabrikası için 7,722 MWp DC, Ergani Fabrikası için 3,918 MWp DC olmak üzere 11,64 MWp DC seviyesinde açıklandı.

Bu yatırımın amacı sürdürülebilir enerji üretimine destek olmak, üretim tesislerinde elektrik giderlerinde tasarruf sağlamak ve verimliliği artırmak olarak belirtildi.

Toplam Yükümlülükler Azaldı

LMKDC’nin toplam yükümlülükleri 31 Aralık 2025’te 2,33 milyar TL iken, 31 Mart 2026’da 2,07 milyar TL’ye geriledi. Kısa vadeli yükümlülükler 1,81 milyar TL’den 1,54 milyar TL’ye düştü.

Uzun vadeli yükümlülükler ise 516,6 milyon TL’den 531,2 milyon TL’ye sınırlı yükseldi. Kısa vadeli yükümlülüklerdeki düşüş, likidite görünümünü destekleyen ana unsur oldu.

Finansal Borç Riski Çok Düşük

Şirketin borçlanmaları 31 Mart 2026 itibarıyla 148,8 milyon TL seviyesinde bulunuyor. Bu tutarın 90,8 milyon TL’si kısa vadeli, 58,0 milyon TL’si uzun vadeli kiralama işlemlerinden borçlardan oluşuyor.

Nakit ve nakit benzerleri 2,47 milyar TL olduğu için şirket net finansal borç taşımıyor. Aksine, güçlü net nakit pozisyonu bilanço kalitesinin en önemli destekleyici unsuru olarak öne çıkıyor.

Özkaynaklar 8,35 Milyar TL’ye Yükseldi

Şirketin özkaynakları 31 Aralık 2025’te 8,34 milyar TL iken, 31 Mart 2026’da 8,35 milyar TL’ye yükseldi. Artış sınırlı olmakla birlikte şirketin özkaynak tabanı güçlü seviyesini korudu.

Ödenmiş sermaye 516,2 milyon TL, sermaye düzeltme farkları 612,9 milyon TL, paylara ilişkin primler 3,43 milyar TL ve geçmiş yıllar kârları 3,07 milyar TL seviyesinde yer aldı.

Cari Oran Güçlü Seviyede

LMKDC’nin dönen varlıkları 5,22 milyar TL, kısa vadeli yükümlülükleri ise 1,54 milyar TL seviyesinde bulunuyor. Buna göre cari oran yaklaşık 3,39 olarak hesaplanıyor.

31 Aralık 2025’te cari oran yaklaşık 3,07 seviyesindeydi. Bu görünüm, kısa vadeli ödeme gücünün güçlü kaldığını ve likidite tarafında belirgin bir kırılma olmadığını gösteriyor.

Döviz Pozisyonu Pozitife Döndü

Şirketin net yabancı para pozisyonu 31 Aralık 2025’te 79,8 milyon TL açık verirken, 31 Mart 2026 itibarıyla 25,0 milyon TL pozitif seviyeye geçti.

Bu değişim kur riski açısından olumlu bir gelişme olarak okunabilir. Döviz varlıkları 892,3 milyon TL, döviz yükümlülükleri ise 867,2 milyon TL seviyesinde gerçekleşti.

Çimento Satış Hacmi Sert Geriledi

Faaliyet raporuna göre şirketin çimento satış miktarı 2025 ilk çeyrekte 480.810 ton iken, 2026 ilk çeyrekte 280.648 tona geriledi. Üretim miktarı da 484.838 tondan 271.511 tona düştü.

Buna karşılık hazır beton tarafında 2026 ilk çeyrekte 102.499 metreküp üretim ve satış gerçekleşti. Hazır beton faaliyetlerinin devreye girmesi, ürün karmasında değişim yarattı.

Sert Kış Koşulları Satışları Baskıladı

Şirket faaliyet raporunda, 2026 kış döneminde Doğu ve Güneydoğu Anadolu bölgelerinde yağışların normalin üzerinde gerçekleştiğini ve bu durumun çimento üretim ile satışlarını baskıladığını belirtti.

Ocak 2026’da Doğu Anadolu ve Güneydoğu Anadolu bölgelerinde çimento üretimi ve iç satışlarında sert düşüşler yaşandığı ifade edildi. Bu nedenle 2026 ilk çeyrek performansı, mevsimsel ve bölgesel koşullar nedeniyle zayıf gerçekleşti.

Personel Sayısı 446 Oldu

Faaliyet raporuna göre şirketin 31 Mart 2026 itibarıyla çalışan personel sayısı 446’dır. Şirket, Şanlıurfa, Ergani, Ankara ve hazır beton tesisleri üzerinden faaliyetlerini sürdürmektedir.

Toplu iş sözleşmesi kapsamında 2026 yılı için çıplak saat ücretlerine %35 oranında zam uygulanmıştır. Bu durum personel giderlerindeki artışı açıklayan önemli unsurlardan biridir.

Riskler: Marj Daralması ve Stok Artışı

LMKDC için ilk ana risk brüt kâr ve faaliyet kâr marjındaki sert düşüştür. Hasılat gerilerken maliyetlerin aynı hızda düşmemesi, marjları belirgin şekilde aşağı çekti.

İkinci risk stok artışıdır. Stokların 844,2 milyon TL’den 1,38 milyar TL’ye yükselmesi, işletme sermayesi ihtiyacını artırdı ve nakit akışını baskıladı.

Üçüncü risk net kâr marjındaki düşüştür. Net kârın 296,7 milyon TL’den 9,3 milyon TL’ye gerilemesi, 2026 ilk çeyrek bilançosunun en zayıf göstergesi oldu.

Olumlu Yönler: Net Nakit, Cari Oran ve Güçlü Özkaynak

LMKDC’nin 2026 ilk çeyrek bilançosundaki en güçlü başlık net nakit pozisyonudur. Şirketin finansal borçları düşük seviyede kalırken, nakit ve nakit benzerleri 2,47 milyar TL seviyesinde bulunuyor.

Cari oranın 3,39 seviyesinde olması, kısa vadeli ödeme gücünü destekliyor. Özkaynakların 8,35 milyar TL seviyesinde korunması da bilanço dayanıklılığını artırıyor.

Yatırımcı Açısından Ana Göstergeler

LMKDC için 2026’nın kalanında ilk izlenecek gösterge çimento satış hacmidir. İlk çeyrekte sert düşen satış miktarlarının ikinci ve üçüncü çeyrekte toparlanıp toparlanmayacağı belirleyici olacaktır.

İkinci gösterge brüt kâr marjıdır. Marjın yeniden %30’un üzerine çıkıp çıkmayacağı şirketin operasyonel toparlanması açısından kritik olacaktır.

Üçüncü gösterge stok seviyesidir. Stokların nakde dönüşme hızı, işletme nakit akışını belirleyecektir.

Dördüncü gösterge net parasal pozisyon etkisidir. Enflasyon muhasebesi kaynaklı parasal kayıplar net kâr üzerinde baskı yaratmaya devam edebilir.

Değerlendirme

LMKDC’nin 2026 ilk çeyrek bilançosu operasyonel olarak zayıf, bilanço gücü açısından ise dayanıklı bir tablo ortaya koydu. Şirketin hasılatı, brüt kârı, esas faaliyet kârı, FAVÖK marjı ve net kârı yıllık bazda belirgin şekilde geriledi.

Net kârın 296,7 milyon TL’den 9,3 milyon TL’ye düşmesi, 2026 ilk çeyreğin şirket açısından kârlılık bakımından oldukça zayıf geçtiğini gösterdi. Hasılat daralması, marj baskısı, yüksek vergi gideri ve net parasal pozisyon kaybı net sonucu sınırladı.

12/2025 bilançosuna göre nakit pozisyonu gerilese de şirketin finansal borçları çok düşük seviyede kaldı. Bu nedenle LMKDC net nakit pozisyonunu korudu. Özkaynak yapısı güçlü kaldı ve cari oran 3,39 seviyesine yükseldi.

Buna karşılık stoklardaki sert artış ve işletme nakit akışındaki belirgin düşüş, bilanço okumasında dikkat edilmesi gereken iki ana başlık olarak öne çıkıyor.

Genel tablo şu şekilde özetlenebilir: LMKDC 2026 ilk çeyrekte operasyonel kârlılıkta sert zayıflama yaşamış, ancak güçlü nakit pozisyonu ve düşük borçluluğu sayesinde bilanço dayanıklılığını korumuştur. Şirket için sonraki çeyreklerde satış hacmi, brüt marj ve stokların nakde dönüşüm hızı belirleyici olacaktır.

Yasal Uyarı: Bu içerikte yer alan bilgi, yorum ve değerlendirmeler yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti, Sermaye Piyasası Kurulu (SPK) tarafından yetkilendirilmiş aracı kurumlar, portföy yönetim şirketleri ve mevduat kabul etmeyen bankalar tarafından, yatırımcıların risk-getiri tercihleri, mali durumu ve yatırım hedefleri dikkate alınarak kişiye özel sunulmaktadır. Bu içerikte yer alan değerlendirmeler genel niteliktedir; herhangi bir finansal aracın alım, satım veya elde tutulmasına yönelik kişisel tavsiye, yönlendirme ya da teklif niteliği taşımaz. Burada yer alan görüşler, mali durumunuz, yatırım süreniz, risk-getiri tercihleriniz ve portföy yapınız ile uyumlu olmayabilir. Bu nedenle yalnızca burada yer alan bilgilere dayanılarak yatırım kararı verilmesi, beklentilerinize uygun sonuçlar doğurmayabilir. Yatırım kararları verilmeden önce şirketlerin Kamuyu Aydınlatma Platformu’nda yayımlanan finansal raporları, faaliyet raporları, özel durum açıklamaları ve bağımsız denetim raporları incelenmeli; gerektiğinde SPK lisanslı yatırım danışmanlarından profesyonel destek alınmalıdır. Ekonomi365, içerikte yer alan bilgi ve verilerin doğruluğu için azami özeni göstermekle birlikte, piyasa koşullarındaki değişimler, veri güncellemeleri veya yorum farklılıkları nedeniyle doğabilecek doğrudan ya da dolaylı zararlardan sorumlu tutulamaz.