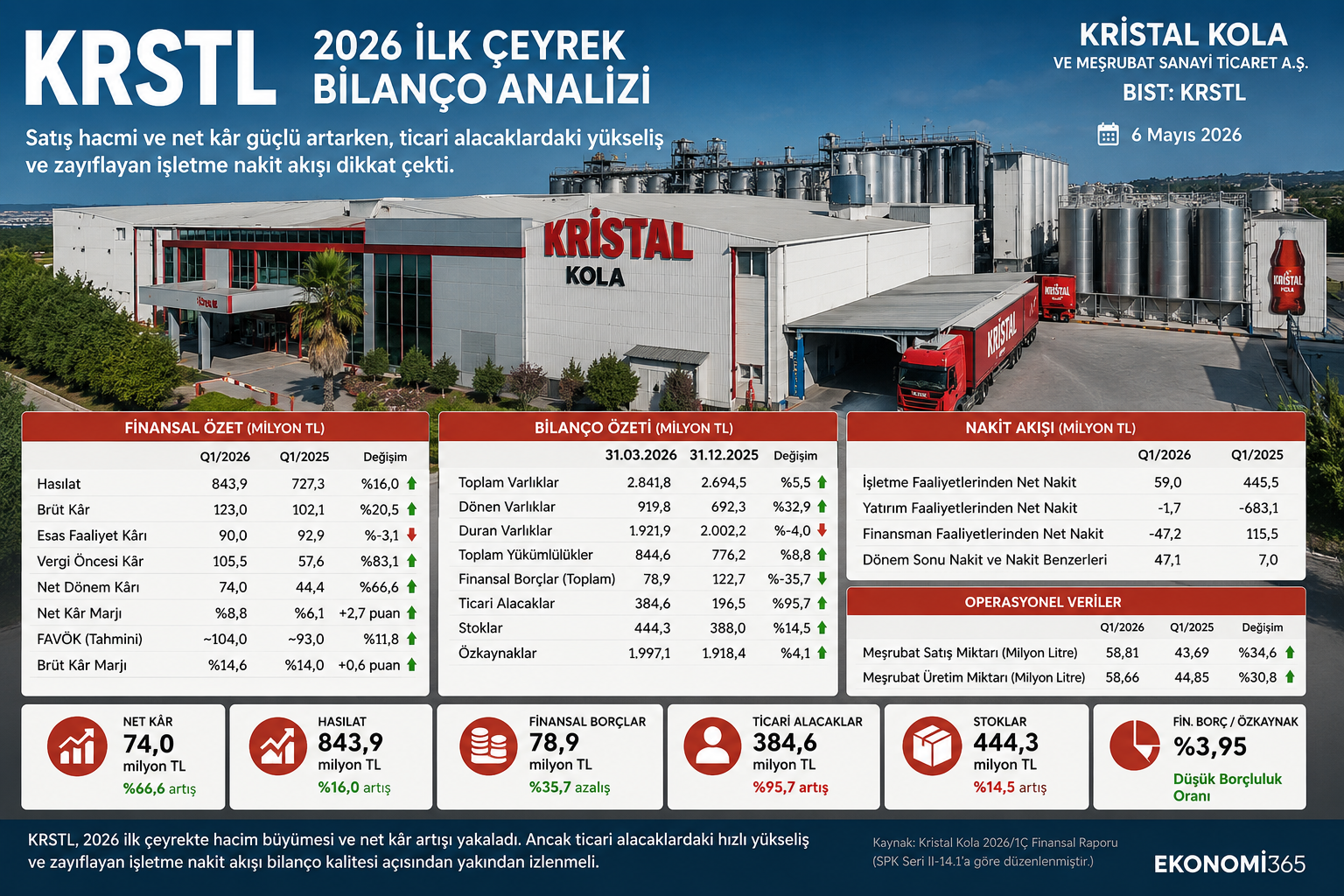

KRSTL 2026 İlk Çeyrekte Net Kârını %66,6 Artırdı

Satış Hacmi Güçlendi, Ticari Alacaklar ve Nakit Akışı İzleme Başlığı Oldu

6 Mayıs 2026 — Kristal Kola ve Meşrubat Sanayi Ticaret A.Ş. (BIST: KRSTL), 2026 yılının ilk çeyreğinde 843,9 milyon TL hasılat, 123,0 milyon TL brüt kâr, 90,0 milyon TL esas faaliyet kârı ve 74,0 milyon TL net dönem kârı açıkladı. Şirket, 2025 yılının aynı döneminde 727,3 milyon TL hasılat, 102,1 milyon TL brüt kâr, 92,9 milyon TL esas faaliyet kârı ve 44,4 milyon TL net kâr elde etmişti.

KRSTL’nin 2026 ilk çeyrek bilançosu satış hacmi ve net kâr tarafında olumlu bir tablo ortaya koyarken, esas faaliyet kârındaki sınırlı gerileme, ilişkili taraf ticari alacaklarındaki hızlı artış ve işletme nakit akışındaki zayıflama dikkat çekti. Finansal borçların azalması ve özkaynakların artması bilanço açısından destekleyici görünürken, kârın nakde dönüşümü 2026’nın devamı için ana izleme başlığı oldu.

Ara Özet: KRSTL 2026 ilk çeyrekte hasılatını 727,3 milyon TL’den 843,9 milyon TL’ye çıkardı. Brüt kâr 102,1 milyon TL’den 123,0 milyon TL’ye yükseldi. Net kâr 44,4 milyon TL’den 74,0 milyon TL’ye çıktı. Buna karşılık esas faaliyet kârı 92,9 milyon TL’den 90,0 milyon TL’ye geriledi. 12/2025 bilançosuna göre toplam varlıklar 2,69 milyar TL’den 2,84 milyar TL’ye, özkaynaklar 1,92 milyar TL’den 2,00 milyar TL’ye yükseldi. Ticari alacaklar 196,5 milyon TL’den 384,6 milyon TL’ye, stoklar ise 388,0 milyon TL’den 444,3 milyon TL’ye çıktı. Toplam finansal borçlar 122,7 milyon TL’den 78,9 milyon TL’ye geriledi.

Hasılat 843,9 Milyon TL’ye Yükseldi

Kristal Kola’nın 2026 ilk çeyrek satış gelirleri 843,9 milyon TL oldu. 2025 yılının aynı döneminde hasılat 727,3 milyon TL seviyesindeydi. Böylece şirketin toplam satış gelirleri yıllık bazda yaklaşık %16,0 arttı.

Hasılat artışı, satış hacmindeki güçlü yükselişle desteklendi. Şirketin meşrubat satış miktarı 2025 ilk çeyrekte 43,69 milyon litre iken, 2026 ilk çeyrekte 58,81 milyon litreye çıktı. Bu kalemde yıllık artış yaklaşık %34,6 oldu.

Satış hacmindeki büyümenin hasılat artışından daha yüksek gerçekleşmesi, litre başına gelir tarafında fiyatlama gücünün sınırlı kaldığını gösteriyor. Bu nedenle KRSTL için 2026’nın devamında sadece hacim büyümesi değil, birim satış fiyatı ve brüt marj gelişimi de yakından izlenmeli.

Üretim Hacmi de Güçlü Arttı

Şirketin meşrubat üretim miktarı 2025 ilk çeyrekte 44,85 milyon litre seviyesindeyken, 2026 ilk çeyrekte 58,66 milyon litreye yükseldi. Üretim tarafındaki artış yaklaşık %30,8 oldu.

Satış ve üretim hacmindeki paralel yükseliş, şirketin 2026 ilk çeyrekte operasyonel kapasite kullanımını artırdığını gösteriyor. Bu görünüm özellikle meşrubat segmentinin dönem içindeki ana büyüme kaynağı olduğunu ortaya koyuyor.

Buna karşılık su ve maden suyu/soda tarafındaki hacimler sınırlı kaldı. Su satış miktarı 3.204 litre olurken, maden suyu/soda satış kalemi 2026 ilk çeyrekte görünmedi. Dolayısıyla ciro ve üretim büyümesi ağırlıklı olarak meşrubat tarafında gerçekleşti.

Brüt Kâr 123,0 Milyon TL’ye Çıktı

KRSTL’nin satışların maliyeti 2026 ilk çeyrekte 720,9 milyon TL oldu. 2025 ilk çeyrekte bu kalem 625,1 milyon TL seviyesindeydi. Maliyetlerdeki artış yaklaşık %15,3 seviyesinde gerçekleşti.

Hasılatın %16,0 artmasına karşılık satışların maliyetinin %15,3 artması, brüt kâr marjında sınırlı iyileşme sağladı. Brüt kâr 102,1 milyon TL’den 123,0 milyon TL’ye yükseldi.

Brüt kâr marjı 2025 ilk çeyrekte yaklaşık %14,0 iken, 2026 ilk çeyrekte yaklaşık %14,6’ya çıktı. Bu iyileşme olumlu olmakla birlikte, şirketin faaliyet kârlılığına tam olarak yansımadı.

Esas Faaliyet Kârı Hafif Geriledi

Kristal Kola’nın esas faaliyet kârı 2026 ilk çeyrekte 90,0 milyon TL oldu. 2025 yılının aynı döneminde esas faaliyet kârı 92,9 milyon TL seviyesindeydi. Böylece esas faaliyet kârı yıllık bazda yaklaşık %3,1 geriledi.

Bu tablo, şirketin satış ve brüt kâr tarafında büyümesine rağmen faaliyet kârlılığı tarafında aynı gücü üretemediğini gösteriyor. Faaliyet kâr marjı 2025 ilk çeyrekte yaklaşık %12,8 iken, 2026 ilk çeyrekte yaklaşık %10,7’ye indi.

Faaliyet kârındaki zayıflamanın ana nedeni, esas faaliyetlerden diğer gelir/gider dengesindeki bozulma oldu. Özellikle vade farkı gelirlerindeki düşüş ve kur farkı giderlerindeki artış faaliyet kârını baskıladı.

Vade Farkı Gelirleri Geriledi, Kur Farkı Giderleri Arttı

Esas faaliyetlerden diğer gelirler 2025 ilk çeyrekte 44,4 milyon TL iken, 2026 ilk çeyrekte 9,6 milyon TL’ye geriledi. Bu kalemdeki en önemli değişim vade farkı gelirlerinde görüldü.

Vade farkı gelirleri 2025 ilk çeyrekte 35,1 milyon TL seviyesindeyken, 2026 ilk çeyrekte 5,6 milyon TL’ye indi. Buna karşılık esas faaliyetlerden diğer giderler 23,9 milyon TL oldu.

Kur farkı giderleri ise 2026 ilk çeyrekte 15,8 milyon TL seviyesine yükseldi. Bu nedenle şirketin ana satış hacmi güçlü olsa da, ticari finansman ve kur farkı etkileri faaliyet kârını sınırladı.

Net Kâr 74,0 Milyon TL’ye Yükseldi

KRSTL 2026 ilk çeyrekte 74,0 milyon TL net dönem kârı açıkladı. 2025 ilk çeyrekte net kâr 44,4 milyon TL seviyesindeydi. Net kâr yıllık bazda yaklaşık %66,6 arttı.

Net kâr marjı 2025 ilk çeyrekte yaklaşık %6,1 iken, 2026 ilk çeyrekte yaklaşık %8,8’e yükseldi. Bu artış manşet kârlılık açısından olumlu bir tablo oluşturdu.

Ancak net kâr artışının kalitesi değerlendirilirken esas faaliyet kârındaki sınırlı düşüş dikkate alınmalı. Şirket net kârını artırmış olsa da, bu artışın tamamı operasyonel kâr büyümesinden kaynaklanmadı.

Net Parasal Pozisyon Kazancı Kârı Destekledi

KRSTL’nin 2026 ilk çeyrekte net parasal pozisyon kazancı 21,7 milyon TL oldu. 2025 ilk çeyrekte bu kalem 27,0 milyon TL zarar olarak kaydedilmişti.

Bu değişim, vergi öncesi kâr ve net kâr üzerinde belirgin destek sağladı. Şirketin vergi öncesi kârı 2025 ilk çeyrekte 57,6 milyon TL iken, 2026 ilk çeyrekte 105,5 milyon TL’ye yükseldi.

Bu nedenle KRSTL’nin net kârındaki artış olumlu olmakla birlikte, enflasyon muhasebesi kaynaklı parasal pozisyon etkisi ayrı izlenmeli. Operasyonel kalite açısından asıl gösterge esas faaliyet kârı ve işletme nakit akışı olmaya devam ediyor.

Finansman Giderleri Azaldı

Şirketin finansman giderleri 2025 ilk çeyrekte 11,4 milyon TL iken, 2026 ilk çeyrekte 7,4 milyon TL’ye geriledi. Finansman giderlerindeki düşüş net kârı destekleyen unsurlardan biri oldu.

Finansman gelirleri ise 3,1 milyon TL’den 1,0 milyon TL’ye indi. Buna rağmen finansman giderlerindeki azalma, net finansman etkisinin önceki yıla göre daha yönetilebilir kalmasını sağladı.

KRSTL’nin banka kredisi kaynaklı finansal borç yükü ağır görünmüyor. Bu nedenle şirket açısından temel risk, yüksek finansal borçtan çok işletme sermayesi ve alacak tahsilat döngüsü tarafında yoğunlaşıyor.

12/2025’e Göre Toplam Varlıklar 2,84 Milyar TL’ye Çıktı

Kristal Kola’nın toplam varlıkları 31 Aralık 2025’te 2,69 milyar TL iken, 31 Mart 2026 itibarıyla 2,84 milyar TL’ye yükseldi. Üç aylık dönemde toplam aktif büyüklük yaklaşık %5,5 arttı.

Dönen varlıklar 692,3 milyon TL’den 919,8 milyon TL’ye çıkarak yaklaşık %32,9 büyüdü. Duran varlıklar ise 2,00 milyar TL’den 1,92 milyar TL’ye geriledi.

Aktif büyümesinin ana kaynağı nakit artışından çok ticari alacaklar ve stoklardaki yükseliş oldu. Bu nedenle bilanço büyümesi işletme sermayesi tarafında dikkatle izlenmesi gereken bir tablo ortaya koydu.

Ticari Alacaklar 384,6 Milyon TL’ye Yükseldi

KRSTL bilançosunda en dikkat çekici kalem ticari alacaklar oldu. Toplam ticari alacaklar 31 Aralık 2025’te 196,5 milyon TL iken, 31 Mart 2026’da 384,6 milyon TL’ye yükseldi. Artış yaklaşık %95,7 seviyesinde gerçekleşti.

Bu artışın büyük kısmı ilişkili taraflardan ticari alacaklardan kaynaklandı. İlişkili taraflardan ticari alacaklar 191,8 milyon TL’den 378,6 milyon TL’ye çıktı.

Şirketin satışlarının çok büyük bölümünün Kristal Gıda Dağıtım Pazarlama ve Ticaret A.Ş. üzerinden gerçekleşmesi, ticari alacakların vadesi ve tahsilat hızı açısından kritik bir izleme başlığı yaratıyor.

Satışlarda İlişkili Taraf Yoğunlaşması Yüksek

Kristal Kola’nın 2026 ilk çeyrek hasılatının 812,98 milyon TL’lik kısmı Kristal Gıda Dağıtım Pazarlama ve Ticaret A.Ş.’den elde edildi. 2025 ilk çeyrekte bu tutar 630,50 milyon TL seviyesindeydi.

Bu rakam, 2026 ilk çeyrek toplam hasılatının yaklaşık %96’sının tek bir ilişkili dağıtım kanalı üzerinden gerçekleştiğini gösteriyor. Bu yapı operasyonel dağıtım kontrolü açısından avantaj sağlayabilir.

Ancak finansal analiz açısından ilişkili taraf satış yoğunlaşması, alacak tahsilatı ve nakde dönüş hızı dikkatle izlenmeli. Çünkü 2026 ilk çeyrekte net kâr artarken işletme nakit akışının zayıflamasında ilişkili taraf alacaklarındaki artış önemli rol oynadı.

Stoklar 444,3 Milyon TL’ye Çıktı

Şirketin stokları 31 Aralık 2025’te 388,0 milyon TL iken, 31 Mart 2026’da 444,3 milyon TL’ye yükseldi. Stoklardaki artış yaklaşık %14,5 oldu.

İlk madde ve malzeme stokları 243,9 milyon TL’den 265,3 milyon TL’ye, mamul stokları ise 175,2 milyon TL’den 196,8 milyon TL’ye çıktı. Bu artış üretim ve satış hacmindeki büyümeyle uyumlu görünmektedir.

Stok değer düşüklüğü karşılığı ise 35,8 milyon TL’den 24,2 milyon TL’ye geriledi. Bu durum brüt kâr tarafını destekleyen unsurlardan biri olarak okunabilir.

Finansal Borçlar Azaldı

KRSTL’nin kısa vadeli borçlanmaları 31 Aralık 2025’te 98,2 milyon TL iken, 31 Mart 2026’da 47,5 milyon TL’ye geriledi. Uzun vadeli borçlanmalar ise 24,5 milyon TL’den 31,4 milyon TL’ye yükseldi.

Toplam finansal borç yaklaşık 122,7 milyon TL’den 78,9 milyon TL’ye indi. Bu düşüş bilanço açısından olumlu bir gelişme olarak öne çıktı.

Nakit ve nakit benzerleri 37,3 milyon TL’den 47,1 milyon TL’ye yükseldi. Böylece net finansal borç yaklaşık 85,4 milyon TL’den 31,9 milyon TL seviyesine geriledi.

Ticari Borçlar 694,0 Milyon TL’ye Yükseldi

Finansal borçların azalmasına karşılık ticari borçlar tarafında belirgin artış görüldü. Ticari borçlar 31 Aralık 2025’te 526,0 milyon TL iken, 31 Mart 2026’da 694,0 milyon TL’ye çıktı.

Bu artış yaklaşık %31,9 seviyesinde gerçekleşti. Şirketin işletme sermayesini önemli ölçüde tedarikçi vadeleriyle çevirdiği görülüyor.

Ticari borçlardaki artış kısa vadede nakit yönetimini destekleyebilir. Ancak bu yapı, tedarikçi ödeme vadeleri ve satış tahsilat süresi birlikte değerlendirilerek izlenmeli.

Özkaynaklar 2,00 Milyar TL’ye Yaklaştı

Kristal Kola’nın özkaynakları 31 Aralık 2025’te 1,918 milyar TL iken, 31 Mart 2026’da 1,997 milyar TL’ye yükseldi. Üç aylık dönemde özkaynak artışı yaklaşık %4,1 oldu.

Özkaynak artışının ana nedeni dönem kârı ve diğer kapsamlı gelir kalemleri oldu. Ana ortaklığa ait özkaynaklar 1,916 milyar TL’den 1,995 milyar TL’ye çıktı.

Şirketin finansal kaldıraç oranı düşük seviyede kalmaya devam etti. Faaliyet raporunda finansal borçlar/özkaynak oranı %3,95 olarak açıklandı. Bu oran, KRSTL’nin banka borcu açısından ağır bir finansal yük taşımadığını gösteriyor.

İşletme Nakit Akışı Zayıfladı

KRSTL’nin işletme faaliyetlerinden nakit akışı 2026 ilk çeyrekte 59,0 milyon TL pozitif gerçekleşti. 2025 ilk çeyrekte bu kalem 445,5 milyon TL seviyesindeydi.

Yıllık bazda işletme nakit akışındaki gerileme oldukça belirgin oldu. Net kâr artmasına rağmen işletme nakit akışının zayıflaması, kârın nakde dönüşümü açısından bilanço döneminin en zayıf başlığı olarak öne çıktı.

Bu bozulmada ilişkili taraf ticari alacaklarındaki 186,7 milyon TL artış ve stoklardaki 56,4 milyon TL artış etkili oldu. Buna karşılık ticari borçlardaki 168,0 milyon TL artış nakit çıkışını kısmen dengeledi.

Yatırım Harcamaları Azaldı

Yatırım faaliyetlerinden nakit akışı 2026 ilk çeyrekte 1,7 milyon TL negatif gerçekleşti. 2025 ilk çeyrekte bu kalem 683,1 milyon TL negatifti.

Geçen yılın aynı döneminde maddi duran varlık alımları nedeniyle yüksek yatırım çıkışı oluşmuştu. 2026 ilk çeyrekte ise yatırım harcaması çok daha sınırlı kaldı.

Bu durum nakit akışı açısından olumlu görünse de, işletme faaliyetlerinden gelen nakdin geçen yıla göre ciddi şekilde zayıflaması genel nakit kalitesini sınırladı.

Kırıkkale Yatırım Teşvik Belgesi Kapsamında Harcamalar Sürüyor

Şirketin Kırıkkale tesisleri için aldığı yatırım teşvik belgesi kapsamında önemli makine ve bina harcamaları bulunuyor. 31 Mart 2026 itibarıyla teşvik belgesi kapsamında 309,3 milyon TL ithal makine, 205,3 milyon TL yerli makine, 55,3 milyon TL bina-inşaat ve 25,2 milyon TL diğer alım/masraf gerçekleşti.

Bu yatırım döngüsü, şirketin üretim altyapısını güçlendirme ve kapasiteyi destekleme stratejisinin parçası olarak görülüyor.

Ancak yatırımın finansal performansa kalıcı katkı sunması için hacim artışının brüt kâr, faaliyet kârı ve nakit akışına daha güçlü yansıması gerekiyor.

Likidite Oranları Sınırlı Güvenlik Marjı Sunuyor

Şirketin cari oranı 31 Mart 2026 itibarıyla 1,16 seviyesinde açıklandı. Bu oran kısa vadeli yükümlülüklerin dönen varlıklarla karşılanabildiğini gösterse de güvenlik marjının çok yüksek olmadığını ortaya koyuyor.

Asit-test oranı 0,60 seviyesinde bulunuyor. Bu oran, stoklar dışarıda bırakıldığında likidite tamponunun daha sınırlı olduğunu gösteriyor.

Stokların dönen varlıklar içindeki payı %48,31 seviyesinde. Dolayısıyla şirketin kısa vadeli finansal esnekliği açısından stok devir hızı ve ticari alacak tahsilatı kritik öneme sahip.

Riskler: Alacaklar, Nakit Akışı ve Marj Baskısı

KRSTL bilançosunda ilk risk ticari alacaklardaki hızlı artıştır. Toplam ticari alacakların üç ayda neredeyse iki katına çıkması, satışların nakde dönüş hızı açısından izlenmelidir.

İkinci risk işletme nakit akışındaki zayıflamadır. Net kâr 74,0 milyon TL’ye yükselmesine rağmen işletme nakit akışının 445,5 milyon TL’den 59,0 milyon TL’ye düşmesi dikkat çekicidir.

Üçüncü risk faaliyet kâr marjındaki gerilemedir. Brüt kâr büyüse de esas faaliyet kârının düşmesi, vade farkı gelirleri ve kur farkı giderleri gibi operasyon çevresi kalemlerin kârlılığı baskıladığını gösteriyor.

Yatırımcı Açısından Ana Göstergeler

KRSTL için 2026’nın kalanında ilk izlenecek gösterge ticari alacakların tahsilat hızıdır. Özellikle ilişkili taraf alacaklarının büyüme temposu ve vadeleri finansal kalite açısından belirleyici olacaktır.

İkinci gösterge işletme nakit akışının yeniden güçlenip güçlenmeyeceğidir. Şirketin net kâr artışını sürdürülebilir görmek için kârın nakde dönüşümünün iyileşmesi gerekir.

Üçüncü gösterge brüt ve faaliyet kâr marjlarıdır. Satış hacmi güçlü artmış olsa da fiyatlama, maliyet kontrolü ve kur farkı giderleri faaliyet kârı üzerinde belirleyici olacaktır.

Dördüncü gösterge finansal borç ve ticari borç dengesidir. Finansal borçların azalması olumlu; ancak ticari borçlardaki yükseliş tedarikçi finansmanı açısından izlenmelidir.

Değerlendirme

KRSTL’nin 2026 ilk çeyrek bilançosu net kâr, satış hacmi ve finansal borçluluk açısından olumlu sinyaller verdi. Şirket hasılatını artırdı, brüt kârını büyüttü, net kârını %66,6 yükseltti ve finansal borçlarını azalttı.

Buna karşılık esas faaliyet kârının gerilemesi, faaliyet kâr marjındaki düşüş, ilişkili taraf ticari alacaklarındaki hızlı artış ve işletme nakit akışındaki sert zayıflama bilanço kalitesini sınırlayan başlıklar oldu.

Genel tablo şu şekilde özetlenebilir: Kristal Kola operasyonel hacim tarafında güçlü, finansal borçluluk açısından rahat; ancak kârın nakde dönüşümü ve ilişkili taraf alacakları 2026’nın devamında yakından izlenmesi gereken ana risk alanlarıdır.

2026’nın devamında KRSTL için en kritik soru, satış hacmindeki güçlü büyümenin faaliyet kârı ve nakit akışına daha net şekilde yansıyıp yansımayacağı olacak.

Yasal Uyarı: Bu içerikte yer alan bilgi, yorum ve değerlendirmeler yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti, Sermaye Piyasası Kurulu (SPK) tarafından yetkilendirilmiş aracı kurumlar, portföy yönetim şirketleri ve mevduat kabul etmeyen bankalar tarafından, yatırımcıların risk-getiri tercihleri, mali durumu ve yatırım hedefleri dikkate alınarak kişiye özel sunulmaktadır. Bu içerikte yer alan değerlendirmeler genel niteliktedir; herhangi bir finansal aracın alım, satım veya elde tutulmasına yönelik kişisel tavsiye, yönlendirme ya da teklif niteliği taşımaz. Burada yer alan görüşler, mali durumunuz, yatırım süreniz, risk-getiri tercihleriniz ve portföy yapınız ile uyumlu olmayabilir. Bu nedenle yalnızca burada yer alan bilgilere dayanılarak yatırım kararı verilmesi, beklentilerinize uygun sonuçlar doğurmayabilir. Yatırım kararları verilmeden önce şirketlerin Kamuyu Aydınlatma Platformu’nda yayımlanan finansal raporları, faaliyet raporları, özel durum açıklamaları ve bağımsız denetim raporları incelenmeli; gerektiğinde SPK lisanslı yatırım danışmanlarından profesyonel destek alınmalıdır. Ekonomi365, içerikte yer alan bilgi ve verilerin doğruluğu için azami özeni göstermekle birlikte, piyasa koşullarındaki değişimler, veri güncellemeleri veya yorum farklılıkları nedeniyle doğabilecek doğrudan ya da dolaylı zararlardan sorumlu tutulamaz.