HUNER 2026 İlk Çeyrekte Brüt Kârını Güçlü Artırdı

Net Zarar Sürdü, Kısa Vadeli Borç Baskısı Arttı

21 Mayıs 2026 — Ekonomi365

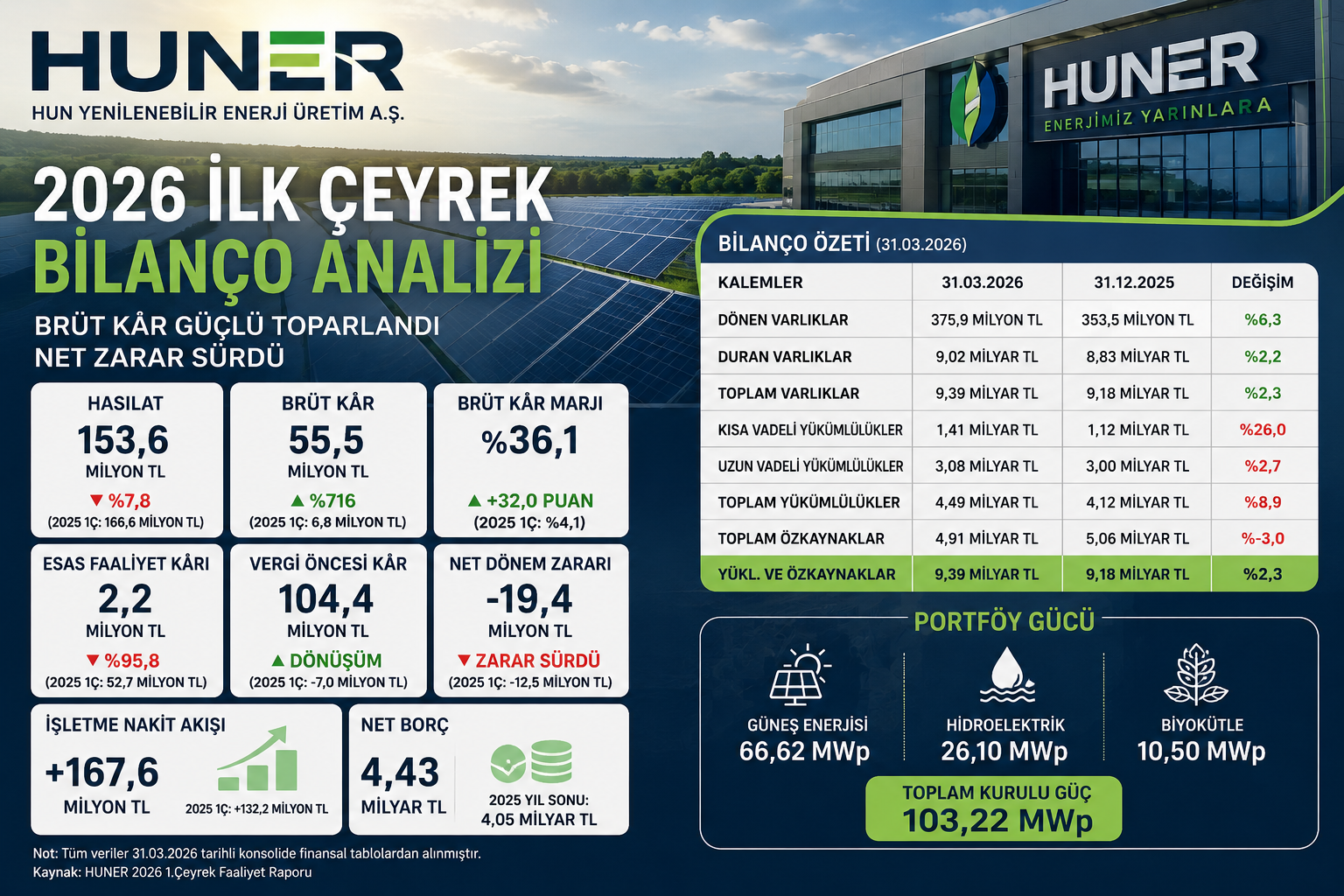

İstanbul — Hun Yenilenebilir Enerji Üretim A.Ş. (BIST: HUNER), 2026 yılının ilk çeyreğinde hasılat tarafında sınırlı daralma yaşarken, brüt kâr tarafında güçlü toparlanma gösterdi. Şirketin 2026 ilk çeyrek hasılatı 153,6 milyon TL olurken, 2025’in aynı dönemindeki 166,6 milyon TL seviyesine göre yüzde 7,8 geriledi.

Buna karşılık satışların maliyeti 159,8 milyon TL’den 98,1 milyon TL’ye düştü. Maliyetlerdeki bu sert gerileme, brüt kârı 6,8 milyon TL’den 55,5 milyon TL’ye taşıdı. Böylece HUNER’in brüt kâr marjı 2025 ilk çeyrekteki yüzde 4,1 seviyesinden 2026 ilk çeyrekte yaklaşık yüzde 36,1 seviyesine yükseldi.

Ancak brüt kârdaki bu toparlanma, net kâr hanesine tam olarak yansımadı. Şirket 2026 ilk çeyrekte 19,4 milyon TL net dönem zararı açıkladı. 2025 ilk çeyrekte net zarar 12,5 milyon TL seviyesindeydi. Bu nedenle operasyonel maliyet tarafındaki iyileşmeye rağmen net sonuç tarafında zarar büyümüş oldu.

Brüt kârda sert toparlanma var

HUNER bilançosunda en güçlü iyileşme brüt kâr tarafında görüldü. Hasılat yüzde 7,8 gerilemesine rağmen satışların maliyetindeki yüzde 38,6’lık düşüş, şirketin brüt kârını yıllık bazda yaklaşık 8 kat artırdı.

Bu tablo, şirketin üretim ve maliyet yönetimi tarafında 2025’in aynı dönemine göre daha verimli bir çeyrek geçirdiğini gösteriyor. Brüt kâr marjındaki yükseliş, yenilenebilir enerji portföyünün gelir üretme kapasitesi açısından olumlu bir sinyal verdi.

Buna rağmen hasılatın yıllık bazda gerilemesi, büyüme tarafında hâlâ güçlü bir ivme oluşmadığını gösteriyor. Brüt kârlılıkta toparlanma var; fakat ciro büyümesi henüz aynı ölçüde destekleyici değil.

Esas faaliyet kârı zayıfladı

Brüt kârdaki güçlü artışa rağmen esas faaliyet kârı 2025 ilk çeyrekteki 52,7 milyon TL seviyesinden 2026 ilk çeyrekte 2,2 milyon TL’ye geriledi. Bu düşüşte en kritik etken, esas faaliyetlerden diğer gelirlerdeki sert azalma oldu.

2025 ilk çeyrekte esas faaliyetlerden diğer gelirler 71,7 milyon TL iken, 2026 ilk çeyrekte bu kalem 3,4 milyon TL’ye düştü. Aynı dönemde esas faaliyetlerden diğer giderler 6,4 milyon TL’den 22,6 milyon TL’ye yükseldi.

Bu nedenle HUNER’de brüt kâr tarafındaki iyileşme net operasyonel sonuca güçlü şekilde taşınamadı. Şirketin ana faaliyet kârlılığı, brüt marj toparlanmasına rağmen oldukça sınırlı kaldı.

Finansman kalemleri vergi öncesi kârı destekledi

HUNER’in 2026 ilk çeyrekte vergi öncesi kârı 104,4 milyon TL oldu. Şirket 2025 ilk çeyrekte 7,0 milyon TL vergi öncesi zarar açıklamıştı. Bu dönüşümde finansman gelirleri ve yatırım faaliyetlerinden gelen gelirler etkili oldu.

Finansman gelirleri 438,1 milyon TL, finansman giderleri ise 349,9 milyon TL olarak gerçekleşti. Böylece finansman kalemleri net bazda vergi öncesi sonucu destekledi.

Ancak 123,8 milyon TL ertelenmiş vergi gideri, vergi öncesi kârın net kâra dönüşmesini engelledi. Bu nedenle şirket vergi öncesi kâr açıklamasına rağmen dönemi 19,4 milyon TL net zararla kapattı.

Net zarar büyüdü

HUNER’in net dönem zararı 2025 ilk çeyrekte 12,5 milyon TL iken 2026 ilk çeyrekte 19,4 milyon TL’ye çıktı. Ana ortaklık paylarına düşen zarar ise 17,95 milyon TL oldu.

Bu tablo, şirketin operasyonel kârlılıkta toparlanma sinyali üretmesine rağmen net kâr kalitesinin henüz güçlenmediğini gösteriyor. Brüt kâr artışı olumlu, ancak esas faaliyet kârının zayıf kalması ve ertelenmiş vergi gideri net sonucu baskılamaya devam ediyor.

İşletme nakit akışı güçlü kaldı

HUNER bilançosunun en olumlu taraflarından biri nakit akışı oldu. Şirket 2026 ilk çeyrekte işletme faaliyetlerinden 167,6 milyon TL pozitif nakit akışı üretti. Bu rakam 2025 ilk çeyrekte 132,2 milyon TL seviyesindeydi.

Net zarar açıklanmasına rağmen işletme nakit akışının pozitif ve yıllık bazda artış göstermesi, şirketin faaliyetlerinden nakit yaratabildiğini gösteriyor. Bu kalem HUNER açısından bilanço kalitesini destekleyen en önemli unsur olarak öne çıktı.

Yatırım faaliyetlerinden kaynaklanan nakit çıkışı ise 2025 ilk çeyrekte 370,4 milyon TL iken 2026 ilk çeyrekte 128,1 milyon TL’ye geriledi. Bu düşüş, yatırım kaynaklı nakit baskısının önceki yıla göre azaldığını gösteriyor.

12/2025 bilançosuna göre varlıklar sınırlı büyüdü

31 Mart 2026 itibarıyla HUNER’in toplam varlıkları 9,39 milyar TL oldu. 31 Aralık 2025 sonunda toplam varlıklar 9,18 milyar TL seviyesindeydi. Böylece üç aylık dönemde toplam varlıklarda yaklaşık yüzde 2,3 artış yaşandı.

Dönen varlıklar 353,5 milyon TL’den 375,9 milyon TL’ye yükseldi. Nakit ve nakit benzerleri 21,4 milyon TL’den 22,4 milyon TL’ye sınırlı artış gösterdi. Buna karşılık finansal yatırımlar 49,4 milyon TL’den 31,2 milyon TL’ye, ticari alacaklar 43,3 milyon TL’den 32,9 milyon TL’ye, stoklar ise 56,3 milyon TL’den 41,1 milyon TL’ye geriledi.

Stok ve ticari alacaklardaki düşüş işletme sermayesi açısından olumlu okunabilir. Ancak nakit pozisyonunun toplam bilanço büyüklüğüne göre düşük kalması, likidite tarafında dikkatli takip edilmesi gereken bir başlık olmaya devam ediyor.

Kısa vadeli yükümlülüklerde artış dikkat çekti

HUNER’in kısa vadeli yükümlülükleri 2025 sonunda 1,12 milyar TL iken 31 Mart 2026 itibarıyla 1,41 milyar TL’ye yükseldi. Bu yaklaşık yüzde 26’lık artış anlamına geliyor.

Kısa vadeli yükümlülüklerdeki yükselişe karşılık dönen varlıkların 375,9 milyon TL seviyesinde kalması, şirketin cari oranını yaklaşık 0,27 seviyesine çekiyor. Bu oran, kısa vadeli borç ödeme kapasitesi açısından zayıf bir görünüm sunuyor.

Toplam yükümlülükler ise 4,12 milyar TL’den 4,49 milyar TL’ye çıktı. Şirketin toplam özkaynakları aynı dönemde 5,06 milyar TL’den 4,91 milyar TL’ye geriledi.

Net borç oranı yükseldi

HUNER’in net borcu 31 Aralık 2025 sonunda 4,05 milyar TL iken 31 Mart 2026 itibarıyla 4,43 milyar TL’ye yükseldi. Net borç / toplam sermaye oranı ise yüzde 44’ten yüzde 47’ye çıktı.

Bu tablo, borçluluk tarafında sınırlı fakat izlenmesi gereken bir bozulmaya işaret ediyor. Özellikle kısa vadeli yükümlülüklerdeki artış, şirketin likidite yönetimini 2026’nın kalan dönemlerinde daha önemli hale getiriyor.

Özkaynaklarda gerileme var

HUNER’in toplam özkaynakları 2025 sonunda 5,06 milyar TL iken 2026 ilk çeyrek sonunda 4,91 milyar TL’ye geriledi. Düşüşte dönem zararı ve yabancı para çevrim farklarındaki negatif etki belirleyici oldu.

Şirketin ödenmiş sermayesi 1 milyar TL seviyesinde sabit kaldı. Paylara ilişkin primler 732,8 milyon TL, geri alınmış paylar ise eksi 4,45 milyon TL olarak bilançoda yer aldı.

Portföy 103,22 MWp kurulu güce sahip

Faaliyet raporuna göre HUNER, güneş enerjisi, biyokütle ve hidroelektrik santrallerinden oluşan toplam 103,22 MWp kurulu güce sahip portföy üzerinden üretim yapıyor.

Şirketin santralleri Nevşehir, Yozgat, Manisa, İzmir, Kahramanmaraş, Sivas, Konya, Mersin ve Erzurum bölgelerine yayılmış durumda. Portföyde 66,62 MWp güneş enerjisi, 26,10 MWp hidroelektrik ve 10,50 MWp biyokütle santrali bulunuyor.

Bu yapı HUNER’i yalnızca güneş enerjisi oyuncusu olmaktan çıkarıp, yenilenebilir enerji içinde farklı üretim kaynaklarına sahip bir portföy şirketi konumuna getiriyor.

YEKDEM bitiş tarihleri takip edilmeli

HUNER portföyünde bazı santrallerin YEKDEM destek sürelerinin 2025 ve 2026 dönemlerinde sona erdiği görülüyor. Bu nedenle şirketin gelir yapısı açısından destek mekanizması sonrası satış fiyatları, piyasa elektrik fiyatları ve yeni sözleşme yapısı önemli hale geliyor.

YEKDEM gelirlerinin azalması veya bazı santrallerde destek süresinin bitmesi, hasılat ve marjlar üzerinde dönemsel oynaklık yaratabilir. Buna karşılık maliyet yönetimi ve üretim verimliliği, kârlılık için daha belirleyici hale gelecektir.

HUNER bilançosunda ana mesaj

HUNER’in 2026 ilk çeyrek bilançosu iki farklı tabloyu aynı anda gösteriyor. Bir tarafta brüt kârda güçlü toparlanma, pozitif işletme nakit akışı ve yatırım nakit çıkışında azalma var. Diğer tarafta ise net zarar, zayıf esas faaliyet kârı, artan kısa vadeli yükümlülükler ve düşük cari oran dikkat çekiyor.

Bu nedenle bilanço yalnızca “zarar açıkladı” başlığıyla okunmamalı. Şirket operasyonel maliyet tarafında geçen yıla göre belirgin iyileşme göstermiş durumda. Ancak bu iyileşmenin sürdürülebilir net kâra dönüşmesi için esas faaliyet kârının güçlenmesi, kısa vadeli borç baskısının azalması ve özkaynak tarafında toparlanma görülmesi gerekiyor.

Yatırımcı için izlenecek ana başlıklar

Önümüzdeki dönem HUNER için izlenmesi gereken ilk başlık hasılat büyümesinin yeniden başlayıp başlamayacağı olacak. Brüt kâr marjındaki toparlanmanın sürdürülebilir olması, şirketin 2026 yılının kalanında daha güçlü operasyonel sonuç üretmesi açısından kritik.

İkinci başlık kısa vadeli yükümlülükler. Dönen varlıklara göre oldukça yüksek kalan kısa vadeli borç yapısı, şirketin likidite yönetimini öne çıkarıyor.

Üçüncü başlık nakit akışı. Net zarar sürse bile işletme faaliyetlerinden pozitif nakit akışı üretiminin devam etmesi, bilanço dayanıklılığı açısından olumlu olacaktır.

Dördüncü başlık ise YEKDEM sonrası gelir modeli. Destek süresi biten santrallerde satış fiyatları, piyasa koşulları ve üretim performansı HUNER’in marjlarını belirleyecek ana unsur olacak.

Mevcut bilanço ile HUNER, brüt kârlılıkta toparlanma sinyali veren ancak net kâr, likidite ve borçluluk tarafında henüz tam güçlenme göstermeyen bir görünüm sunuyor.

Yasal Uyarı

Bu içerik yalnızca genel bilgilendirme amacıyla hazırlanmıştır. Burada yer alan bilgi, değerlendirme, yorum ve beklentiler yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ve ilgili mevzuat kapsamında yetkilendirilmiş kuruluşlar tarafından, kişilerin risk ve getiri tercihleri dikkate alınarak kişiye özel şekilde sunulur.

Bu haberde yer alan görüşler, haberin hazırlandığı tarihte erişilebilen kamuya açık bilgiler, şirket finansal tabloları, faaliyet raporları ve sektör verileri çerçevesinde oluşturulmuştur. Finansal piyasalarda fiyatlar, bilanço verileri, emtia fiyatları, döviz kurları, regülasyonlar ve makroekonomik koşullar hızlı şekilde değişebilir. Bu nedenle burada yer alan değerlendirmeler, tek başına alım, satım, elde tutma veya herhangi bir yatırım kararı için dayanak olarak kullanılmamalıdır.

Okuyucuların yatırım kararı almadan önce kendi araştırmalarını yapmaları, şirketlerin Kamuyu Aydınlatma Platformu açıklamalarını, finansal tablolarını, faaliyet raporlarını ve yetkili yatırım danışmanlarının kişiye özel değerlendirmelerini dikkate almaları önemlidir. Ekonomi365 ve içerikte adı geçen yazarlar, bu metindeki bilgi ve yorumlara dayanılarak alınacak yatırım kararlarından ve doğabilecek zararlardan sorumlu değildir.