HEKTS 2026 İlk Çeyrekte Zararını Azalttı

FAVÖK Pozitife Döndü, Finansman Gideri Baskısı Sürdü

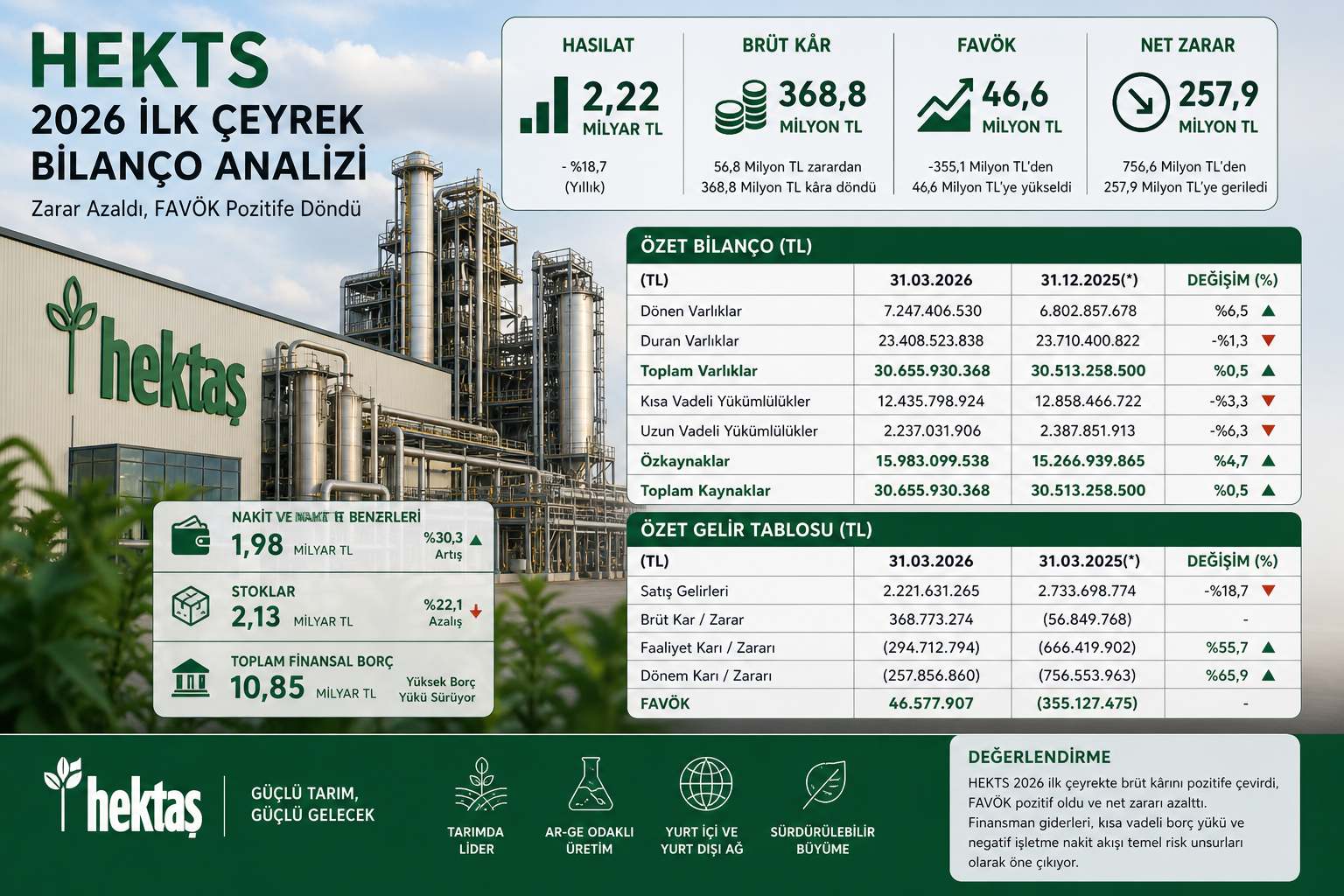

5 Mayıs 2026 — Hektaş Ticaret Türk A.Ş. (BIST: HEKTS), 2026 yılının ilk çeyreğinde 2,22 milyar TL hasılat, 368,8 milyon TL brüt kâr, 46,6 milyon TL FAVÖK ve 257,9 milyon TL net dönem zararı açıkladı. Şirket, geçen yılın aynı döneminde 2,73 milyar TL hasılat, 56,8 milyon TL brüt zarar, 355,1 milyon TL negatif FAVÖK ve 756,6 milyon TL net zarar açıklamıştı.

HEKTS’in 2026 ilk çeyrek bilançosu, satış gelirlerinde düşüşe rağmen operasyonel kârlılıkta belirgin toparlanma olduğunu gösterdi. Brüt zarar pozisyonundan brüt kâra geçilmesi, FAVÖK’ün pozitife dönmesi ve net zararın güçlü şekilde azalması bilançonun olumlu tarafı oldu. Buna karşılık yüksek finansman giderleri, negatif işletme nakit akışı ve kısa vadeli borç yükü bilanço üzerindeki temel baskı unsurları olarak öne çıktı.

Ara Özet: HEKTS 2026 ilk çeyrekte hasılatını 2,73 milyar TL’den 2,22 milyar TL’ye düşürdü. Buna karşın brüt kâr 56,8 milyon TL zarardan 368,8 milyon TL kâra döndü. FAVÖK -355,1 milyon TL’den +46,6 milyon TL’ye yükseldi. Net zarar 756,6 milyon TL’den 257,9 milyon TL’ye geriledi. 12/2025 bilançosuna göre nakit 1,52 milyar TL’den 1,98 milyar TL’ye yükselirken, stoklar 2,73 milyar TL’den 2,13 milyar TL’ye indi. Toplam özkaynaklar ise 15,27 milyar TL’den 15,98 milyar TL’ye çıktı.

Hasılat %18,7 Geriledi

HEKTS’in 2026 ilk çeyrek hasılatı 2,22 milyar TL oldu. 2025 yılının aynı döneminde hasılat 2,73 milyar TL seviyesindeydi. Böylece satış gelirleri yıllık bazda yaklaşık %18,7 geriledi.

Satış gelirindeki düşüşe rağmen şirketin kârlılık tarafında toparlanması dikkat çekti. Bu tablo, 2026 ilk çeyrekte maliyet yapısında ve ürün karmasında geçen yılın aynı dönemine göre daha olumlu bir görünüm oluştuğunu gösteriyor.

Brüt Kâr Pozitife Döndü

Şirket 2025 ilk çeyrekte 56,8 milyon TL brüt zarar açıklarken, 2026 ilk çeyrekte 368,8 milyon TL brüt kâr elde etti. Brüt kâr marjı geçen yılki -%2,08 seviyesinden 2026 ilk çeyrekte %16,60’a yükseldi.

Bu kalem bilançonun en güçlü taraflarından biri oldu. Hasılat düşmesine rağmen brüt kârın pozitife dönmesi, HEKTS’in operasyonel tarafta geçen yılki zayıf görünümden uzaklaşmaya başladığını gösterdi.

FAVÖK 46,6 Milyon TL’ye Çıktı

HEKTS 2025 ilk çeyrekte 355,1 milyon TL negatif FAVÖK üretmişti. 2026 ilk çeyrekte ise FAVÖK 46,6 milyon TL’ye yükseldi. FAVÖK marjı -%12,99’dan %2,10’a çıktı.

FAVÖK’ün pozitife dönmesi önemli bir toparlanma sinyali. Ancak marj seviyesi hâlâ düşük. Şirketin kalıcı finansal rahatlama sağlayabilmesi için sonraki çeyreklerde FAVÖK’ün daha güçlü ve sürdürülebilir seviyelere taşınması gerekiyor.

Net Zarar 257,9 Milyon TL’ye Geriledi

HEKTS’in net dönem zararı 2025 ilk çeyrekte 756,6 milyon TL iken, 2026 ilk çeyrekte 257,9 milyon TL’ye geriledi. Net zarar yıllık bazda yaklaşık %65,9 azaldı.

Net zarardaki düşüş güçlü bir iyileşme anlamına geliyor. Ancak şirket hâlâ net kâr bölgesine geçemedi. Bu noktada en önemli baskı finansman giderlerinden kaynaklandı.

Finansman Giderleri Ağır Baskı Oluşturdu

HEKTS’in 2026 ilk çeyrek finansman giderleri 831,4 milyon TL oldu. Geçen yılın aynı döneminde finansman giderleri 1,13 milyar TL seviyesindeydi. Finansman giderlerinde düşüş olmasına rağmen tutar hâlâ şirketin operasyonel kârlılığına göre yüksek kaldı.

Şirketin 46,6 milyon TL FAVÖK üretmesine karşılık 831,4 milyon TL finansman gideri yazması, net kâr tarafındaki dönüşümü geciktirdi. Parasal kazanç kalemi 925,5 milyon TL ile gelir tablosunu destekledi; ancak bu destek net kâra geçiş için yeterli olmadı.

12/2025’e Göre Toplam Varlıklar Sınırlı Arttı

HEKTS’in toplam varlıkları 31 Aralık 2025’te 30,51 milyar TL iken, 31 Mart 2026 itibarıyla 30,66 milyar TL’ye çıktı. Üç aylık dönemde aktif büyüklük yaklaşık %0,5 arttı.

Dönen varlıklar 6,80 milyar TL’den 7,25 milyar TL’ye yükseldi. Duran varlıklar ise 23,71 milyar TL’den 23,41 milyar TL’ye sınırlı geriledi. Bu görünüm, bilanço büyüklüğünün yatay kaldığını gösteriyor.

Nakit 1,98 Milyar TL’ye Yükseldi

Şirketin nakit ve nakit benzerleri 31 Aralık 2025’te 1,52 milyar TL iken, 31 Mart 2026 itibarıyla 1,98 milyar TL’ye yükseldi. Nakit pozisyonundaki artış yaklaşık %30,3 oldu.

Nakit artışı bilanço güvenliği açısından olumlu. Ancak bu artışa rağmen şirketin yüksek finansal borç yükü ve finansman giderleri dikkate alındığında nakit pozisyonunun güçlenmeye devam etmesi gerekiyor.

Stoklar 2,13 Milyar TL’ye Geriledi

HEKTS’in stokları 31 Aralık 2025’te 2,73 milyar TL iken, 31 Mart 2026’da 2,13 milyar TL’ye düştü. Stoklardaki azalış yaklaşık %22,1 oldu.

Stok düşüşü işletme sermayesi yönetimi açısından olumlu görünüyor. Ayrıca stok değer düşüklüğü karşılığı 201,6 milyon TL’den 62,7 milyon TL’ye geriledi.

Ticari Alacaklar Sert Arttı

Şirketin ticari alacakları 31 Aralık 2025’te 1,39 milyar TL iken, 31 Mart 2026’da 1,98 milyar TL’ye yükseldi. Ticari alacaklardaki artış yaklaşık %42,3 oldu.

Bu artış dikkatle izlenmeli. Stokların azalması olumlu olsa da alacaklardaki sert yükseliş, nakit dönüş hızı açısından sonraki çeyreklerde takip edilmesi gereken bir başlık olarak öne çıkıyor.

Finansal Borç Yükü Yüksek Kaldı

HEKTS’in kısa vadeli banka kredileri 31 Aralık 2025’te 8,83 milyar TL iken, 31 Mart 2026 itibarıyla 8,90 milyar TL’ye çıktı. Uzun vadeli banka kredileri ise 1,13 milyar TL’den 1,06 milyar TL’ye geriledi.

Toplam banka kredileri yaklaşık 9,96 milyar TL seviyesinde bulunuyor. Kira yükümlülükleri de dahil edildiğinde finansal borç yükü 10,85 milyar TL düzeyinde gerçekleşti.

Borçluluk, HEKTS bilançosunun en kritik risk alanı olmaya devam ediyor. Özellikle borçların büyük bölümünün kısa vadeli olması, likidite yönetimini önemli hale getiriyor.

Özkaynaklar 15,98 Milyar TL’ye Çıktı

Şirketin toplam özkaynakları 31 Aralık 2025’te 15,27 milyar TL iken, 31 Mart 2026 itibarıyla 15,98 milyar TL’ye yükseldi. Üç aylık dönemde özkaynak artışı yaklaşık %4,7 oldu.

Ana ortaklığa ait özkaynaklar 14,93 milyar TL seviyesinde gerçekleşti. Kontrol gücü olmayan paylar ise 1,05 milyar TL’ye çıktı. Bu artışta Hektaş Asia pay oranı değişikliğinin etkisi öne çıktı.

İşletme Nakit Akışı Negatife Döndü

HEKTS’in işletme faaliyetlerinden nakit akışı 2025 ilk çeyrekte 616,1 milyon TL pozitifken, 2026 ilk çeyrekte 260,2 milyon TL negatif gerçekleşti.

Bu kalem bilançonun zayıf noktalarından biri oldu. Gelir tablosunda toparlanma yaşanmasına rağmen bu iyileşmenin işletme nakit akışına henüz güçlü şekilde yansımadığı görülüyor.

Yatırım Nakit Akışı Pozitif Gerçekleşti

Şirketin yatırım faaliyetlerinden nakit akışı 2026 ilk çeyrekte 973,4 milyon TL pozitif oldu. Bu görünümde bağlı ortaklıkta kontrol kaybı sonucunu doğurmayan pay satışına ilişkin nakit girişi etkili oldu.

Aynı dönemde maddi ve maddi olmayan duran varlık alımlarından 330,2 milyon TL nakit çıkışı gerçekleşti. Faaliyet raporunda da şirketin 2026 ilk üç ayında 330,2 milyon TL yatırım harcaması yaptığı belirtildi.

Finansman Nakit Akışı Negatif

HEKTS’in finansman faaliyetlerinden nakit akışı 2026 ilk çeyrekte 153,7 milyon TL negatif gerçekleşti. Şirket dönem içinde 1,11 milyar TL borçlanma girişi sağlarken, 679,7 milyon TL borç geri ödemesi yaptı.

Aynı dönemde 205 milyon TL faiz ödemesi ve 57,7 milyon TL banka işlem masrafı ödemesi gerçekleşti. Bu tablo finansman yükünün nakit akışı üzerindeki etkisinin sürdüğünü gösteriyor.

Hektaş Asia İşlemi Bilanço İçin Önemli

2026 ilk çeyrekte Hektaş Asia LLC paylarının %33,3’ü sermaye artırımı yoluyla Uzbek-Oman Investment Company JV LLC’ye devredildi. Bu işlem yaklaşık 24,9 milyon dolar tutarında yatırım karşılığında gerçekleşti.

İşlem sonrasında HEKTS’in Hektaş Asia’daki payı %100’den %66,70’e geriledi. Bu gelişme hem kontrol gücü olmayan payların artışında hem de yatırım faaliyetlerinden gelen nakit girişinde etkili oldu.

Riskler: Finansman Gideri, Kısa Vadeli Borç ve Nakit Akışı

HEKTS bilançosunda ilk risk finansman giderleri. 831,4 milyon TL finansman gideri, şirketin operasyonel toparlanmasını net kâra dönüştürmesini engelledi.

İkinci risk kısa vadeli borç yükü. Kısa vadeli yükümlülükler 12,44 milyar TL seviyesinde bulunuyor. Kısa vadeli banka kredilerinin 8,90 milyar TL olması likidite yönetimini kritik hale getiriyor.

Üçüncü risk işletme nakit akışı. 2026 ilk çeyrekte işletme nakit akışının negatife dönmesi, operasyonel toparlanmanın henüz nakit üretimine tam olarak yansımadığını gösteriyor.

Yatırımcı Açısından Ana Göstergeler

HEKTS için 2026’nın kalanında ilk takip edilecek gösterge FAVÖK olacak. FAVÖK’ün 46,6 milyon TL’den daha güçlü seviyelere çıkması, operasyonel dönüşün kalıcılığı açısından önemli.

İkinci gösterge işletme nakit akışı olacak. Net zarar azalmış olsa da nakit akışı negatife döndüğü için sonraki çeyreklerde faaliyetlerden nakit üretiminin yeniden pozitife geçmesi gerekiyor.

Üçüncü gösterge borçluluk ve finansman giderleri olacak. Borç yapısında iyileşme ve finansman giderlerinde kalıcı düşüş görülmeden net kâra dönüş zorlaşabilir.

Değerlendirme

HEKTS’in 2026 ilk çeyrek bilançosu, 2025’in zayıf görünümüne göre operasyonel toparlanmanın başladığını gösterdi. Brüt kârın pozitife dönmesi, FAVÖK’ün artıya geçmesi ve net zararın güçlü şekilde azalması olumlu başlıklar oldu.

Buna karşılık şirket henüz net kâr üretmiyor. Finansman giderleri yüksek, kısa vadeli borç yükü ağır ve işletme nakit akışı negatif. Bu nedenle bilanço toparlanma sinyali verse de finansal rahatlama henüz tam olarak sağlanmış değil.

Genel tablo şu şekilde özetlenebilir: HEKTS 2026’ya operasyonel iyileşmeyle başladı; ancak bu iyileşmenin kalıcı değer yaratabilmesi için FAVÖK’ün güçlenmesi, nakit akışının pozitife dönmesi ve finansman giderlerinin daha fazla gerilemesi gerekiyor.

Yasal Uyarı: Bu içerikte yer alan bilgi, yorum ve değerlendirmeler yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti, Sermaye Piyasası Kurulu (SPK) tarafından yetkilendirilmiş aracı kurumlar, portföy yönetim şirketleri ve mevduat kabul etmeyen bankalar tarafından, yatırımcıların risk-getiri tercihleri, mali durumu ve yatırım hedefleri dikkate alınarak kişiye özel sunulmaktadır. Bu içerikte yer alan değerlendirmeler genel niteliktedir; herhangi bir finansal aracın alım, satım veya elde tutulmasına yönelik kişisel tavsiye, yönlendirme ya da teklif niteliği taşımaz. Burada yer alan görüşler, mali durumunuz, yatırım süreniz, risk-getiri tercihleriniz ve portföy yapınız ile uyumlu olmayabilir. Bu nedenle yalnızca burada yer alan bilgilere dayanılarak yatırım kararı verilmesi, beklentilerinize uygun sonuçlar doğurmayabilir. Yatırım kararları verilmeden önce şirketlerin Kamuyu Aydınlatma Platformu’nda yayımlanan finansal raporları, faaliyet raporları, özel durum açıklamaları ve bağımsız denetim raporları incelenmeli; gerektiğinde SPK lisanslı yatırım danışmanlarından profesyonel destek alınmalıdır. Ekonomi365, içerikte yer alan bilgi ve verilerin doğruluğu için azami özeni göstermekle birlikte, piyasa koşullarındaki değişimler, veri güncellemeleri veya yorum farklılıkları nedeniyle doğabilecek doğrudan ya da dolaylı zararlardan sorumlu tutulamaz.