Europower’da Çarpan Tartışması Derinleşiyor: Güçlü Operasyon, Zayıf Net Kâr

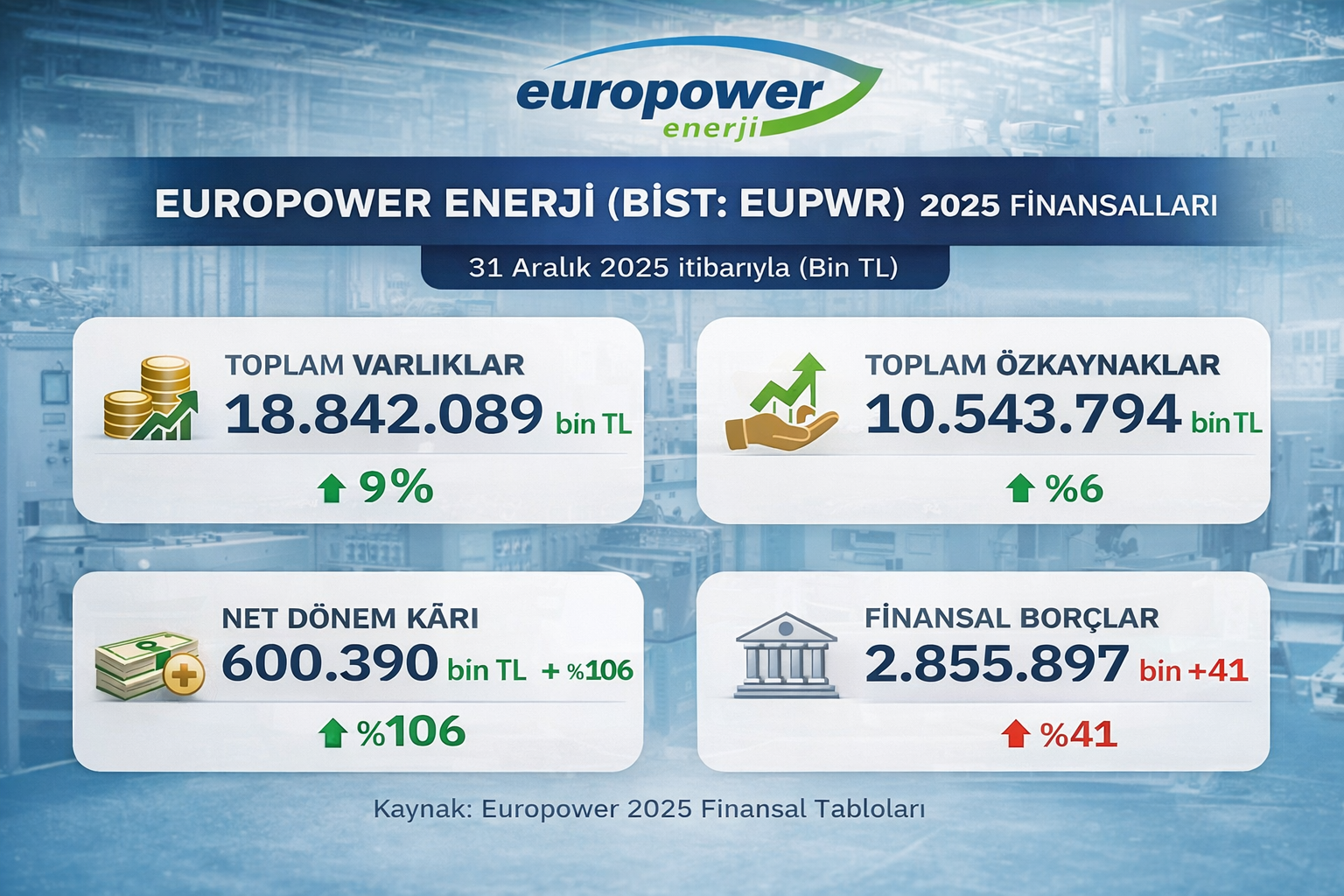

22 Mart 2026 — Europower Enerji (BIST: EUPWR), 2025 finansallarında 13 milyar TL seviyesine yaklaşan satış geliri ve güçlü faaliyet kârlılığıyla dikkat çekerken, bilanço detayları yatırımcı açısından daha karmaşık bir tabloya işaret ediyor. Şirketin operasyonel performansı güçlü kalmaya devam ederken, net kârın finansman yükü nedeniyle sınırlı kalması, piyasanın şirketi nasıl fiyatladığına dair önemli bir tartışmayı yeniden gündeme taşıdı.

Enerji altyapı ve ekipman üretiminde büyüyen oyunculardan biri olan Europower, özellikle artan elektrik talebi, şebeke yatırımları ve yenilenebilir enerji dönüşümünün yarattığı yapısal talep sayesinde güçlü bir sipariş akışı yakaladı. Ancak bilanço, bu büyümenin henüz “nakit üretim gücü” ile tam anlamıyla desteklenmediğini gösteriyor.

Ara Spot: Europower’da hikâye net: İş güçlü, kâr var — ama nakit ve net kâr tarafı henüz aynı hızda büyümüyor.

Operasyonel Güç: Ciro ve Faaliyet Kârlılığı Yükselişte

Şirketin 2025 yılında yaklaşık 13 milyar TL seviyesine ulaşan hasılatı, önceki yıllara kıyasla güçlü büyümenin sürdüğüne işaret ediyor. Bu büyüme yalnızca satış hacminden değil, aynı zamanda artan proje büyüklüğü ve yüksek katma değerli ürün gamından kaynaklanıyor.

Faaliyet kârının 2 milyar TL seviyesini aşması ve FAVÖK marjının %17-18 bandında gerçekleşmesi, Europower’ın operasyonel anlamda verimli bir model kurduğunu ortaya koyuyor. Bu marj seviyesi, sanayi ve enerji ekipman üreticileri arasında rekabetçi bir konuma işaret ediyor.

Enerji dönüşümünün hızlandığı küresel ortamda, trafo, şalt ekipmanı ve altyapı çözümlerine yönelik talep artışı Europower’ın büyüme hikâyesini destekleyen ana unsur olarak öne çıkıyor.

Ara Spot: Piyasa büyümeyi satın alır — Europower büyümeyi veriyor.

Net Kâr Paradoksu: Operasyon Var, Sonuç Zayıf

Şirketin bilançosunda dikkat çeken en önemli kırılma noktası ise faaliyet kârı ile net kâr arasındaki fark. 2 milyar TL’yi aşan faaliyet kârına rağmen net dönem kârının yaklaşık 600 milyon TL seviyesinde kalması, finansman giderlerinin ve bilanço yükünün etkisini açık şekilde ortaya koyuyor.

Bu fark, şirketin büyümesini finanse etmek için katlandığı maliyetin henüz kârlılığa tam yansımadığını gösteriyor. Yüksek faiz ortamı ve kur oynaklığı, özellikle yatırım dönemindeki şirketler için net kârı baskılayan temel unsurlar arasında yer alıyor.

Ara Spot: Europower’da sorun operasyon değil — finansman maliyeti.

Borç ve Finansman: Kontrol Edilebilir Ama Kritik

Şirketin bilançosu incelendiğinde, borçluluk seviyesinin kontrol edilebilir olduğu ancak finansman yükünün hissedilir düzeyde olduğu görülüyor. Net borç/FAVÖK oranının 1,5–2,5 bandında olduğu tahmin edilirken, bu oran riskli seviyede olmasa da “rahat bilanço” kategorisine de girmiyor.

Bu yapı, şirketin yatırım döngüsünde olduğunu ve büyümenin henüz tam anlamıyla nakit üretimine dönüşmediğini gösteriyor. Özellikle proje bazlı iş modelinde tahsilat süreleri ve işletme sermayesi ihtiyacı, nakit akışını baskılayan unsurlar arasında yer alıyor.

Nakit Akışı: Görünmeyen Risk

Europower’ın bilançosunda en kritik başlık ise nakit akışı. Yüksek büyüme gösteren sanayi şirketlerinde sık görülen şekilde, artan satış hacmi beraberinde artan alacak ve stok ihtiyacını getiriyor.

Bu durum, şirketin kâr üretmesine rağmen kasada aynı hızda nakit birikmemesine yol açabiliyor. Özellikle büyük ölçekli projelerde tahsilat sürelerinin uzaması, işletme sermayesini zorlayan temel faktörlerden biri olarak öne çıkıyor.

Ara Spot: Kâr yazmak kolay — nakit üretmek zor.

Değerleme: Pahalı mı, Haklı mı?

Europower hissesi mevcut durumda yaklaşık 2,0’nin üzerinde PD/DD ve 35-40 bandında F/K çarpanlarıyla işlem görüyor. Bu seviyeler, şirketin güçlü büyüme beklentisinin fiyatlara önemli ölçüde yansıdığını gösteriyor.

Ancak piyasa için kritik soru şu: Bu büyüme sürdürülebilir mi ve net kâra ne zaman yansıyacak?

Yatırımcı açısından bakıldığında, Europower klasik bir “ucuz hisse” değil; aksine yüksek beklentiyle fiyatlanan bir büyüme hikâyesi olarak öne çıkıyor.

Sektör Bağlamı: Enerji Dönüşümünün Kazananı

Enerji sektöründe küresel dönüşüm, özellikle şebeke yatırımlarını ve altyapı modernizasyonunu hızlandırıyor. Yenilenebilir enerji yatırımlarının artması, dağıtım ve iletim altyapısına olan ihtiyacı da paralel şekilde büyütüyor.

Bu dinamik, Europower gibi ekipman üreticileri için uzun vadeli bir talep zemini oluşturuyor. Şirketin bu trendden faydalanma potansiyeli, yatırımcı ilgisinin ana kaynağı olmaya devam ediyor.

Rakip Kıyas: Aynı Hikâye, Farklı Riskler

Borsa İstanbul’da enerji ekipman üretimi ve altyapı yatırımları ekseninde faaliyet gösteren diğer şirketlerle kıyaslandığında, Europower güçlü büyüme performansıyla öne çıkarken, değerleme tarafında daha pahalı bir profil çiziyor.

Bu durum, yatırımcı tercihini “ucuzluk” ile “büyüme” arasında bir denge kurmaya zorluyor.

Değerlendirme

Europower’ın 2025 bilançosu, iki farklı hikâyeyi aynı anda anlatıyor: güçlü operasyonel büyüme ve baskılanan net kârlılık. Şirketin uzun vadeli potansiyeli enerji dönüşümünün yarattığı talep ile desteklenirken, kısa vadede finansman maliyetleri ve nakit akışı dinamikleri yatırımcı açısından belirleyici olmaya devam edecek.

Bu nedenle Europower, klasik değer yatırımcıları için değil; büyüme hikâyesine inanan ve kısa vadeli dalgalanmaları tolere edebilen yatırımcılar için daha uygun bir profil sunuyor.

Not: Bu içerik Europower 2025 finansallarından derlenmiştir. Yatırım tavsiyesi değildir.