ENJSA 2026 İlk Çeyrekte Kâra Döndü

Nakit 19,4 Milyar TL’ye Çıktı, Baz Net Kâr %80 Arttı

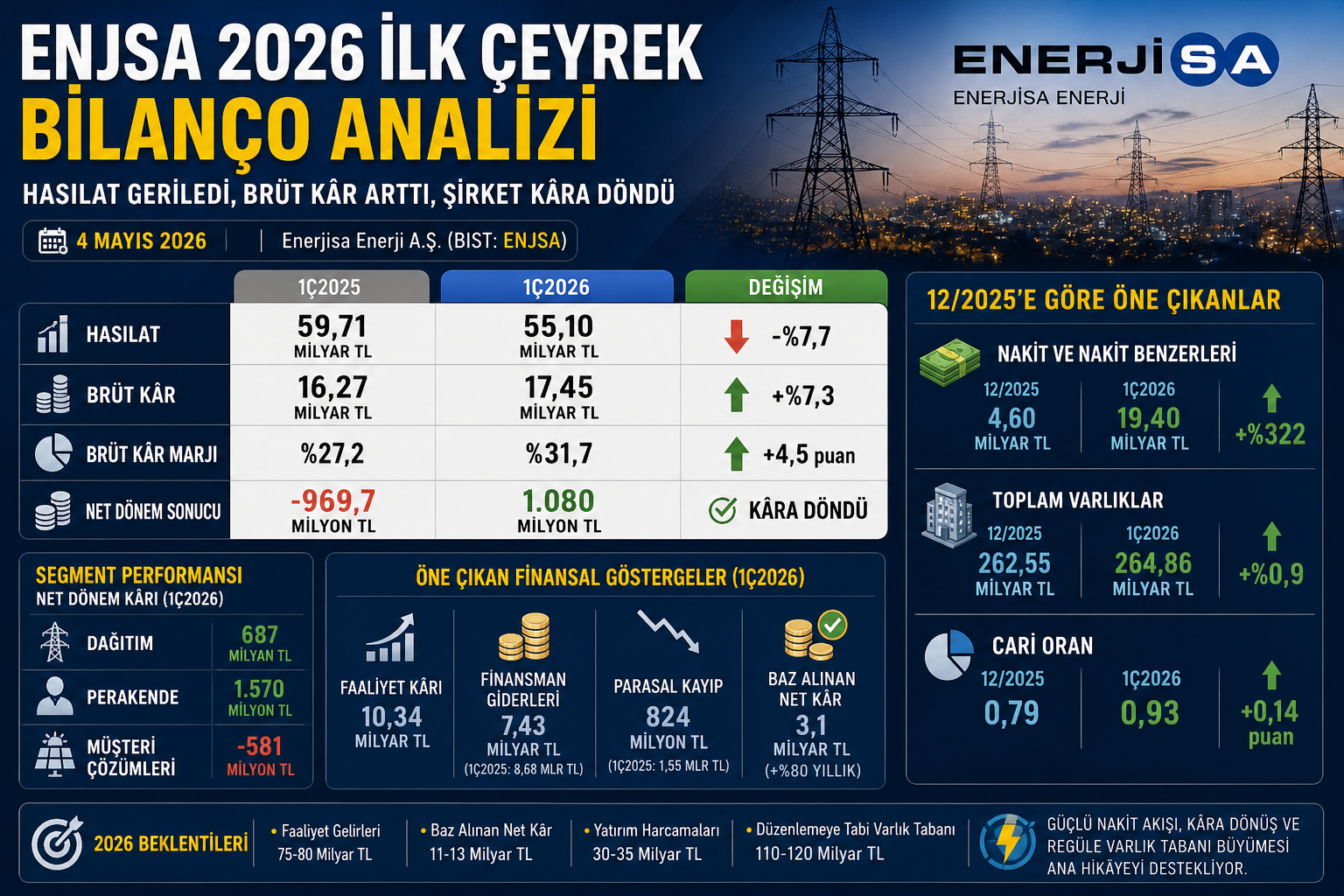

4 Mayıs 2026 — Enerjisa Enerji A.Ş. (BIST: ENJSA), 2026 yılının ilk çeyreğinde 55,10 milyar TL hasılat, 17,45 milyar TL brüt kâr ve 1,08 milyar TL net dönem kârı açıkladı. Şirket, 2025 yılının aynı döneminde 59,71 milyar TL hasılat, 16,27 milyar TL brüt kâr ve 969,7 milyon TL net zarar açıklamıştı.

ENJSA’nın 2026 ilk çeyrek bilançosu, ciro büyümesinden çok kârlılık kalitesi ve nakit akışı üzerinden okunması gereken bir tablo sundu. Hasılat yıllık bazda gerilerken brüt kâr arttı; finansman giderleri ve parasal kayıptaki düşüş net kâr dönüşünü destekledi.

Ara Özet: ENJSA 2026 ilk çeyrekte hasılatını 59,71 milyar TL’den 55,10 milyar TL’ye düşürürken, brüt kârını 16,27 milyar TL’den 17,45 milyar TL’ye çıkardı. Brüt kâr marjı yaklaşık %27,2’den %31,7’ye yükseldi. Net dönem sonucu 969,7 milyon TL zarardan 1,08 milyar TL kâra döndü. 12/2025 bilançosuna göre nakit 4,60 milyar TL’den 19,40 milyar TL’ye yükseldi, toplam varlıklar 262,55 milyar TL’den 264,86 milyar TL’ye çıktı.

Hasılat Geriledi, Brüt Kâr Arttı

Enerjisa Enerji’nin 2026 ilk çeyrek hasılatı 55,10 milyar TL oldu. Şirket 2025 yılının aynı döneminde 59,71 milyar TL hasılat açıklamıştı. Böylece hasılat yıllık bazda yaklaşık %7,7 geriledi.

Buna karşılık brüt kâr 16,27 milyar TL’den 17,45 milyar TL’ye yükseldi. Brüt kârdaki artış yaklaşık %7,3 oldu. Hasılat düşerken brüt kârın artması, şirketin satış/maliyet dengesinde daha güçlü bir marj yapısı yakaladığını gösterdi.

Brüt kâr marjı 2025 ilk çeyrekte yaklaşık %27,2 iken, 2026 ilk çeyrekte yaklaşık %31,7 seviyesine çıktı. Bu iyileşme, ENJSA bilançosunun en güçlü operasyonel göstergelerinden biri oldu.

Faaliyet Kârı 10,34 Milyar TL Oldu

Şirketin finansman gelir/gider öncesi faaliyet kârı 2026 ilk çeyrekte 10,34 milyar TL seviyesinde gerçekleşti. 2025 ilk çeyrekte bu kalem 11,55 milyar TL idi. Böylece faaliyet kârında yıllık bazda yaklaşık %10,5 düşüş görüldü.

Genel yönetim giderleri 6,13 milyar TL’den 6,80 milyar TL’ye yükseldi. Esas faaliyetlerden diğer gelirler 2,73 milyar TL’den 2,22 milyar TL’ye gerilerken, esas faaliyetlerden diğer giderler 1,32 milyar TL’den 2,54 milyar TL’ye çıktı.

Bu tablo, brüt kâr tarafındaki iyileşmeye rağmen operasyonel giderler ve diğer faaliyet kalemlerinin faaliyet kârını sınırladığını gösteriyor.

Net Kâr 1,08 Milyar TL’ye Döndü

ENJSA 2026 ilk çeyrekte 1,08 milyar TL net dönem kârı açıkladı. 2025 ilk çeyrekte şirket 969,7 milyon TL net zarar yazmıştı. Böylece şirket yıllık bazda net zarar pozisyonundan net kâra geçti.

Net kâr dönüşünde iki kalem belirleyici oldu. Finansman giderleri 8,68 milyar TL’den 7,43 milyar TL’ye geriledi. Parasal kayıp ise 1,55 milyar TL’den 824 milyon TL’ye indi.

Vergi öncesi kâr 2,52 milyar TL’den 3,19 milyar TL’ye yükseldi. Ancak vergi gideri 2,11 milyar TL seviyesinde gerçekleştiği için net kâr 1,08 milyar TL ile sınırlı kaldı.

Baz Alınan Net Kâr %80 Arttı

Enerjisa yönetiminin performans takibinde öne çıkardığı baz alınan net kâr, 2025 ilk çeyrekte 1,7 milyar TL iken, 2026 ilk çeyrekte %80 artışla 3,1 milyar TL’ye yükseldi.

Bu artışta daha düşük ortalama finansman oranı ve parasal kayıptaki azalma etkili oldu. Şirketin ortalama finansman oranı 2025 ilk çeyrekte %45,4 seviyesindeyken, 2026 ilk çeyrekte %35,4’e geriledi.

Raporlanan net kâr 1,08 milyar TL olsa da, ENJSA için yatırımcıların izlediği ana gösterge baz alınan net kâr olmaya devam ediyor. Çünkü dağıtım iş modeli, tarife alacakları, yatırım geri ödemeleri ve TFRYK12 etkisi nedeniyle klasik net kâr analizini sınırlı hale getiriyor.

Faaliyet Gelirleri 17,9 Milyar TL’ye Yükseldi

ENJSA’nın faaliyet gelirleri 2025 ilk çeyrekte 17,1 milyar TL iken, 2026 ilk çeyrekte 17,9 milyar TL’ye çıktı. Artış ağırlıklı olarak dağıtım iş kolunda artan yatırımların finansal getirilerinden kaynaklandı.

Dağıtım iş kolu 2026 ilk çeyrekte 15,5 milyar TL faaliyet geliri üretti ve toplam faaliyet gelirlerinin yaklaşık %86’sını oluşturdu.

Perakende ve müşteri çözümleri iş kollarının katkısı ise mevcut piyasa koşulları nedeniyle daha sınırlı ve bazı kalemlerde negatif yönde gerçekleşti.

Dağıtım İş Kolu Ana Kâr Motoru

2026 ilk çeyrekte dağıtım segmentinin hasılatı 25,21 milyar TL, brüt kârı 12,41 milyar TL ve faaliyet kârı 8,97 milyar TL oldu. Net dönem kârı ise 687 milyon TL seviyesinde gerçekleşti.

2025 ilk çeyrekte dağıtım segmenti 1,32 milyar TL net zarar açıklamıştı. Bu açıdan dağıtım tarafında yıllık bazda belirgin bir kâr dönüşü yaşandı.

Dağıtım segmentinde finansal gelirler, 5. uygulama dönemi için açıklanan iyileştirilmiş WACC, artan şebeke yatırımları ve daha yüksek enflasyon ortamı sayesinde güçlü kaldı.

Perakende Segmenti Güçlü Kâr Katkısı Verdi

Perakende segmenti 2026 ilk çeyrekte 26,17 milyar TL hasılat, 3,04 milyar TL brüt kâr ve 2,03 milyar TL faaliyet kârı üretti. Net dönem kârı 1,57 milyar TL oldu.

2025 ilk çeyrekte perakende segmentinin net kârı 1,73 milyar TL seviyesindeydi. Böylece perakende tarafında kâr hafif gerilese de konsolide net kâra en güçlü katkı bu segmentten geldi.

Son kaynak tedarik limiti güncellemesiyle düzenlemeye tabi piyasadaki satış hacmi 8,5 TWh’den 7,8 TWh’ye geriledi. Buna karşılık serbest piyasa satış hacmi 4,0 TWh’den 4,4 TWh’ye yükseldi.

Müşteri Çözümleri Zarar Yazdı

Müşteri çözümleri segmenti 2026 ilk çeyrekte 3,70 milyar TL hasılat ve 2,09 milyar TL brüt kâr açıklamasına rağmen 581 milyon TL net zarar yazdı.

Segmentin faaliyet kârı 377 milyon TL seviyesinde kaldı. Net zararda finansman giderleri ve ticari alacaklardan kaynaklanan reeskont gideri etkili oldu.

Buna karşın tamamlanan Güneş PV projeleriyle toplam kurulu güç 146,4 MWp seviyesine yükseldi. Bu alan, kısa vadede kârlılık baskısı taşısa da uzun vadede müşteri çözümleri ve enerji dönüşümü hikâyesinin önemli parçası olmaya devam ediyor.

12/2025’e Göre Toplam Varlıklar Sınırlı Arttı

ENJSA’nın toplam varlıkları 31 Aralık 2025’te 262,55 milyar TL iken, 31 Mart 2026 itibarıyla 264,86 milyar TL’ye yükseldi. Üç aylık dönemde aktif büyüklük yaklaşık %0,9 arttı.

Dönen varlıklar 73,48 milyar TL’den 89,32 milyar TL’ye yükseldi. Bu artışta nakit ve stoklardaki yükseliş belirleyici oldu.

Duran varlıklar ise 189,08 milyar TL’den 175,54 milyar TL’ye geriledi. İmtiyaz sözleşmelerine ilişkin uzun vadeli finansal varlıklar 58,58 milyar TL’den 48,48 milyar TL’ye düşerken, bu kalemde yatırım geri ödemeleri ve enflasyon etkisi belirleyici oldu.

Nakit 19,4 Milyar TL’ye Çıktı

Şirketin nakit ve nakit benzerleri 2025 yıl sonunda 4,60 milyar TL iken, 31 Mart 2026 itibarıyla 19,40 milyar TL’ye yükseldi. Nakit pozisyonundaki artış yaklaşık 14,80 milyar TL oldu.

Bu artış, likidite görünümünü belirgin şekilde güçlendirdi. Nakit / kısa vadeli yükümlülük oranı 12/2025’te yaklaşık %4,9 iken, 1Ç2026’da yaklaşık %20,1 seviyesine çıktı.

Nakit artışında işletme faaliyetlerinden gelen güçlü nakit akışı ve finansman faaliyetlerinden sağlanan pozitif akış etkili oldu.

Cari Oran 0,93’e Yükseldi

ENJSA’nın cari oranı 31 Aralık 2025’te yaklaşık 0,79 iken, 31 Mart 2026 itibarıyla 0,93 seviyesine yükseldi. Oran hâlâ 1’in altında olsa da üç aylık dönemde belirgin iyileşme kaydedildi.

Dönen varlıklar 89,32 milyar TL, kısa vadeli yükümlülükler ise 96,36 milyar TL seviyesinde bulunuyor. Kısa vadeli yükümlülükler dönen varlıkları yaklaşık 7,04 milyar TL aşıyor.

Şirket, bu yapının dağıtım iş modelinin doğasından kaynaklandığını belirtiyor. Tarife alacaklarının iki yıl sonra düzeltilmesi, müşteri teminatlarının kısa vadeli borçlarda yer alması ve regüle gelir yapısı, klasik sanayi şirketlerinden farklı bir bilanço okuması gerektiriyor.

Ticari Alacaklar Azaldı

Kısa vadeli ticari alacaklar 2025 yıl sonunda 37,58 milyar TL iken, 31 Mart 2026’da 34,85 milyar TL’ye geriledi. Uzun vadeli ticari alacaklar ise 9,40 milyar TL’den 8,41 milyar TL’ye indi.

Ticari alacaklardaki düşüş, çalışma sermayesi ve nakit dönüşümü açısından olumlu bir gelişme olarak okunabilir.

Vadesi geçmemiş ticari alacaklar 36,82 milyar TL seviyesinde bulunurken, vadesi geçmiş fakat değer düşüklüğüne uğramamış alacaklar 6,44 milyar TL oldu.

Stoklar Arttı

ENJSA’nın stokları 2025 yıl sonunda 3,91 milyar TL iken, 31 Mart 2026 itibarıyla 6,50 milyar TL’ye yükseldi. Stok artışı yaklaşık %66 seviyesinde gerçekleşti.

Stoklardaki yükseliş, dağıtım ve yatırım faaliyetlerine bağlı malzeme ihtiyacıyla ilişkilendirilebilir. Ancak stok artışı işletme sermayesi üzerinde nakit bağlayıcı etki yaratıyor.

Buna rağmen şirketin nakit pozisyonundaki güçlü artış, stok artışının kısa vadeli likidite üzerindeki baskısını sınırladı.

Finansal Borçlar Yükseldi

ENJSA’nın toplam finansal borçları 2025 yıl sonunda 74,27 milyar TL iken, 31 Mart 2026 itibarıyla 88,58 milyar TL’ye yükseldi. Artış yaklaşık 14,31 milyar TL oldu.

Kısa vadeli borçlanmalar 12,69 milyar TL’den 12,95 milyar TL’ye sınırlı artarken, uzun vadeli borçlanmaların kısa vadeli kısımları 23,48 milyar TL’den 28,25 milyar TL’ye yükseldi.

Uzun vadeli borçlanmalar ise 38,10 milyar TL’den 47,38 milyar TL’ye çıktı. Bu yapı, yatırım döngüsünün finansman ihtiyacının devam ettiğini gösteriyor.

Net Borç Arttı Ama Nakit Tamponu Güçlendi

Şirketin finansal net borcu 2025 yıl sonunda 63,5 milyar TL iken, 2026 ilk çeyrekte 68,9 milyar TL’ye yükseldi. Ekonomik net borç ise aynı dönemde 78,2 milyar TL’den 84,6 milyar TL’ye çıktı.

Net borç artışı olumsuz görünse de, nakit pozisyonundaki güçlü yükseliş kısa vadeli riskleri dengeleyen önemli bir unsur oldu.

Net borç / net borç + özkaynak oranı 31 Mart 2026 itibarıyla %41,4 seviyesinde gerçekleşti. 31 Aralık 2025’te bu oran %40,6 idi. Kaldıraçta sınırlı artış var.

İşletme Nakit Akışı Güçlendi

ENJSA 2026 ilk çeyrekte işletme faaliyetlerinden 9,45 milyar TL net nakit elde etti. 2025 ilk çeyrekte bu rakam 6,39 milyar TL idi. Böylece işletme nakit akışı yıllık bazda belirgin şekilde güçlendi.

İmtiyaz sözleşmesiyle ilgili yatırım harcamaları geri ödemeleri 5,20 milyar TL’den 6,62 milyar TL’ye yükseldi. AOSM getiri tutarı geri ödemeleri ise 2,97 milyar TL’den 4,57 milyar TL’ye çıktı.

Bu kalemler, ENJSA’nın regüle dağıtım modelinde yatırım geri dönüş mekanizmasının nakit akışı açısından ne kadar kritik olduğunu gösteriyor.

Yatırım Nakit Çıkışı Arttı

Yatırım faaliyetlerinden net nakit çıkışı 2025 ilk çeyrekte 3,52 milyar TL iken, 2026 ilk çeyrekte 8,01 milyar TL’ye yükseldi.

İmtiyaz sözleşmesiyle ilgili yatırım harcamaları 3,83 milyar TL’den 7,71 milyar TL’ye çıktı. Maddi ve maddi olmayan duran varlık alımları ise 688 milyon TL’den 1,11 milyar TL’ye yükseldi.

Bu tablo, şirketin 2026’da yatırım temposunu artırdığını ve düzenlemeye tabi varlık tabanını büyütme stratejisini sürdürdüğünü gösteriyor.

Finansman Nakit Akışı Pozitife Döndü

ENJSA’nın finansman faaliyetlerinden nakit akışı 2025 ilk çeyrekte 652 milyon TL negatif iken, 2026 ilk çeyrekte 13,78 milyar TL pozitif oldu.

Borçlanmadan kaynaklanan nakit girişleri 16,06 milyar TL’den 25,43 milyar TL’ye yükseldi. Borç ödemeleri ise 9,59 milyar TL’den 6,84 milyar TL’ye geriledi.

Ödenen faiz 6,85 milyar TL’den 4,40 milyar TL’ye düştü. Bu gelişme, finansman nakit akışındaki iyileşmenin en önemli kalemlerinden biri oldu.

Temettü Ödemesi Özkaynakları Etkiledi

ENJSA’nın özkaynakları 2025 yıl sonunda 105,38 milyar TL iken, 31 Mart 2026 itibarıyla 100,73 milyar TL’ye geriledi.

Bu gerilemede 25 Mart 2026 tarihli Genel Kurul’da alınan 5,999 milyar TL kâr payı dağıtımı kararı etkili oldu. Şirket, 1 TL nominal değerli pay başına brüt 5,08 TL nakit temettü kararı aldı.

Temettü dağıtımına rağmen özkaynak yapısı güçlü kalmaya devam ediyor. Ancak yüksek yatırım ve borçlanma döngüsü nedeniyle özkaynak kârlılığı hâlâ izlenmesi gereken başlıklar arasında.

2026 Beklentileri Güçlü

ENJSA yönetimi 2026 yılı için faaliyet gelirlerini 75-80 milyar TL bandında öngörüyor. Baz alınan net kâr beklentisi 11-13 milyar TL aralığında bulunuyor.

Şirketin 2026 yatırım beklentisi 30-35 milyar TL seviyesinde. Düzenlemeye tabi varlık tabanı hedefi ise 110-120 milyar TL bandında açıklanmış durumda.

Bu rehberlik, 2026 yılında ENJSA’nın ana hikâyesinin şebeke yatırımları, regüle varlık tabanı büyümesi, yatırım geri ödemeleri ve finansman maliyeti dengesi olacağını gösteriyor.

WACC ve 5. Uygulama Dönemi Etkisi

EPDK, 2026-2030 döneminde elektrik dağıtım şirketleri için uygulanacak vergi öncesi WACC oranını %14,46 olarak belirledi. Yıl ortası düzeltilmiş vergi öncesi reel WACC oranı ise %13,49 oldu.

Yatırım harcamaları geri ödeme süresinin 10 yıl olarak korunması, ENJSA’nın dağıtım yatırımlarının geri dönüş mekanizmasını destekliyor.

Bu yapı, şirketin düzenlemeye tabi varlık tabanını büyütürken faaliyet gelirlerini de destekleyen ana unsur olarak öne çıkıyor.

Akıllı Sayaç ve Dijitalleşme Yeni Yatırım Başlığı

2026’da yürürlüğe giren akıllı sayaç düzenlemeleri, elektrik dağıtım altyapısının dijitalleşmesini hızlandıracak. Yüksek tüketimli sayaçların dönüşümü için 2027’ye kadar %70, 2028’e kadar %100 tamamlama hedefi bulunuyor.

Bu düzenleme ENJSA açısından hem yatırım ihtiyacı hem de operasyonel verimlilik fırsatı yaratıyor. Uzaktan okuma, veri yönetimi ve tüketim takibi, kayıp-kaçak kontrolü ve operasyonel maliyet yönetimi açısından önem taşıyor.

Dağıtım şirketlerinin dijital başvuru altyapısı, ölçüm sistemleri ve akıllı sayaç yatırımları 2026-2030 döneminin ana altyapı gündemlerinden biri olacak.

Değerlendirme

ENJSA’nın 2026 ilk çeyrek bilançosu, ciro düşüşüne rağmen kârlılık kalitesinin ve nakit pozisyonunun güçlendiği bir dönem sundu. Hasılat %7,7 gerilerken, brüt kâr %7,3 arttı ve brüt marj yaklaşık %31,7’ye yükseldi.

Net kâr tarafında şirket 2025 ilk çeyrekteki 969,7 milyon TL zarardan 2026 ilk çeyrekte 1,08 milyar TL kâra döndü. Bu dönüşte finansman giderlerindeki düşüş, parasal kaybın azalması ve baz net kârdaki güçlü artış etkili oldu.

12/2025 bilançosuna göre nakit belirgin şekilde güçlendi, cari oran 0,79’dan 0,93’e yükseldi ve ticari alacaklar azaldı. Buna karşılık finansal borçlar arttı, yatırım nakit çıkışı yükseldi ve özkaynaklar temettü etkisiyle geriledi.

Genel tablo şu şekilde özetlenebilir: ENJSA’da 1Ç2026, güçlü nakit akışı, kâra dönüş ve regüle varlık tabanı büyüme hikâyesinin öne çıktığı; ancak yüksek borçluluk, yatırım finansmanı ve cari oranın hâlâ 1’in altında kalması nedeniyle bilanço disiplininin izlenmesi gereken bir dönem oldu.

2026’nın devamında ana soru, şirketin 30-35 milyar TL yatırım planını sürdürürken 11-13 milyar TL baz alınan net kâr hedefini yakalayıp yakalayamayacağı olacak.

Yasal Uyarı: Bu içerikte yer alan bilgi, yorum ve değerlendirmeler yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti, Sermaye Piyasası Kurulu (SPK) tarafından yetkilendirilmiş aracı kurumlar, portföy yönetim şirketleri ve mevduat kabul etmeyen bankalar tarafından, yatırımcıların risk-getiri tercihleri, mali durumu ve yatırım hedefleri dikkate alınarak kişiye özel sunulmaktadır. Bu içerikte yer alan değerlendirmeler genel niteliktedir; herhangi bir finansal aracın alım, satım veya elde tutulmasına yönelik kişisel tavsiye, yönlendirme ya da teklif niteliği taşımaz. Burada yer alan görüşler, mali durumunuz, yatırım süreniz, risk-getiri tercihleriniz ve portföy yapınız ile uyumlu olmayabilir. Bu nedenle yalnızca burada yer alan bilgilere dayanılarak yatırım kararı verilmesi, beklentilerinize uygun sonuçlar doğurmayabilir. Yatırım kararları verilmeden önce şirketlerin Kamuyu Aydınlatma Platformu’nda yayımlanan finansal raporları, faaliyet raporları, özel durum açıklamaları ve bağımsız denetim raporları incelenmeli; gerektiğinde SPK lisanslı yatırım danışmanlarından profesyonel destek alınmalıdır. Ekonomi365, içerikte yer alan bilgi ve verilerin doğruluğu için azami özeni göstermekle birlikte, piyasa koşullarındaki değişimler, veri güncellemeleri veya yorum farklılıkları nedeniyle doğabilecek doğrudan ya da dolaylı zararlardan sorumlu tutulamaz.