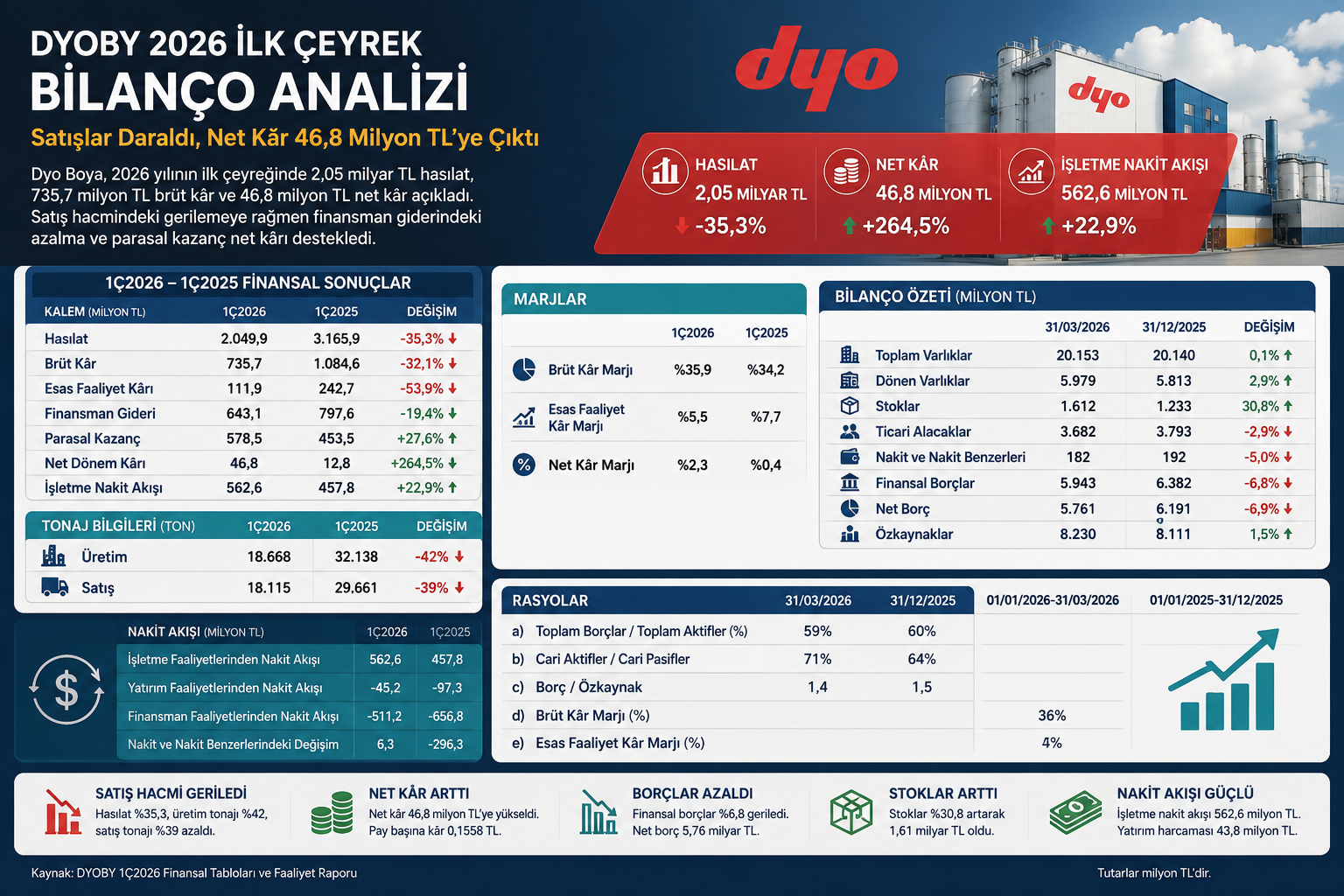

DYOBY 2026 İlk Çeyrekte Satışları Daraldı; Net Kâr 46,8 Milyon TL’ye Çıktı

Stok Artışı, Borç Azalışı ve Parasal Kazanç Bilanço Tablosunda Öne Çıktı

8 Mayıs 2026 — Dyo Boya Fabrikaları Sanayi ve Ticaret A.Ş. (BIST: DYOBY), 2026 yılının ilk çeyreğinde 2,05 milyar TL hasılat, 735,7 milyon TL brüt kâr, 111,9 milyon TL esas faaliyet kârı ve 46,8 milyon TL net dönem kârı açıkladı. Şirket, 2025 yılının aynı döneminde 3,17 milyar TL hasılat, 1,08 milyar TL brüt kâr, 242,7 milyon TL esas faaliyet kârı ve 12,8 milyon TL net kâr açıklamıştı.

DYOBY bilançosu, satış hacmi ve gelir tarafında sert daralmaya rağmen net kârın artmasıyla dikkat çekti. Ancak bu kâr artışı doğrudan operasyonel büyümeden değil; finansman giderindeki azalma, parasal kazanç etkisi ve gider yapısındaki kısmi dengelenmeden kaynaklandı.

Ara Özet: DYOBY 2026 ilk çeyrekte hasılatını yıllık bazda %35,3 düşüşle 2,05 milyar TL’ye indirdi. Brüt kâr 735,7 milyon TL’ye, esas faaliyet kârı 111,9 milyon TL’ye geriledi. Buna rağmen net kâr 12,8 milyon TL’den 46,8 milyon TL’ye yükseldi. 12/2025 bilançosuna göre finansal borçlar 6,38 milyar TL’den 5,94 milyar TL’ye inerken, stoklar 1,23 milyar TL’den 1,61 milyar TL’ye çıktı.

Hasılat 3,17 Milyar TL’den 2,05 Milyar TL’ye Geriledi

Dyo Boya’nın 2026 ilk çeyrek hasılatı 2,05 milyar TL oldu. 2025 yılının aynı döneminde şirket 3,17 milyar TL net satış geliri açıklamıştı. Böylece hasılat yıllık bazda yaklaşık %35,3 geriledi.

Brüt satışlar 4,42 milyar TL’den 3,21 milyar TL’ye düşerken, yurt içi satışlar 4,22 milyar TL’den 3,04 milyar TL’ye indi. Yurt dışı satışlar da 205,3 milyon TL’den 164,4 milyon TL’ye geriledi.

Satış gelirlerindeki daralma, şirketin 2026 ilk çeyrek performansındaki en önemli zayıflama alanı oldu. Özellikle üretim ve satış tonajındaki sert düşüş, gelir tablosundaki daralmayı destekleyen temel operasyonel gösterge olarak öne çıktı.

Üretim ve Satış Tonajında Sert Düşüş

Faaliyet raporuna göre şirketin üretim tonajı 2026 yılının ilk üç ayında 18.668 ton oldu. 2025 yılının aynı döneminde bu rakam 32.138 ton seviyesindeydi. Böylece üretim tonajı yıllık bazda %42 geriledi.

Satış tonajı ise 29.661 tondan 18.115 tona düştü. Satış miktarındaki yıllık gerileme %39 olarak gerçekleşti. Bu tablo, hasılattaki daralmanın yalnızca fiyat veya iskonto etkisiyle değil, doğrudan hacim kaybıyla ilişkili olduğunu gösteriyor.

DYOBY için 2026’nın kalanında izlenecek ilk gösterge satış hacmindeki toparlanma olacak. Çünkü hacim artışı olmadan brüt kâr ve faaliyet kârı tarafında kalıcı toparlanma sınırlı kalabilir.

Brüt Kâr 735,7 Milyon TL’ye Geriledi

Şirketin brüt kârı 2026 ilk çeyrekte 735,7 milyon TL oldu. 2025 ilk çeyrekte brüt kâr 1,08 milyar TL seviyesindeydi. Böylece brüt kâr yıllık bazda yaklaşık %32,1 düşüş gösterdi.

Satışların maliyeti aynı dönemde 2,09 milyar TL’den 1,31 milyar TL’ye geriledi. Maliyetlerdeki düşüş hasılat daralmasına eşlik etti; ancak mutlak brüt kâr seviyesi belirgin şekilde aşağı geldi.

Buna karşılık brüt kâr marjı 2025 ilk çeyrekte yaklaşık %34,2 seviyesindeyken, 2026 ilk çeyrekte %35,9 seviyesine yükseldi. Yani şirket daha düşük satış hacmine rağmen brüt marjı korumayı ve sınırlı da olsa artırmayı başardı.

Brüt Marj Korundu, Faaliyet Marjı Zayıfladı

DYOBY’nin brüt kâr marjındaki iyileşme olumlu olmakla birlikte, esas faaliyet kârı tarafında aynı güçte bir görünüm oluşmadı. Şirketin esas faaliyet kârı 242,7 milyon TL’den 111,9 milyon TL’ye geriledi.

Bu düşüş yıllık bazda yaklaşık %53,9’a karşılık geliyor. Esas faaliyet kâr marjı ise %7,7’den %5,5’e geriledi. Satış hacmi daralırken sabit giderlerin ve faaliyet giderlerinin kârlılık üzerindeki etkisi daha belirgin hale geldi.

Genel yönetim giderleri 176,8 milyon TL’den 192,0 milyon TL’ye yükselirken, pazarlama giderleri 368,9 milyon TL’den 259,9 milyon TL’ye geriledi. Araştırma ve geliştirme giderleri ise 73,6 milyon TL’den 62,4 milyon TL’ye düştü.

Diğer Faaliyet Gelirlerindeki Düşüş Faaliyet Kârını Baskıladı

DYOBY’nin esas faaliyetlerden diğer gelirleri 2025 ilk çeyrekte 334,0 milyon TL iken, 2026 ilk çeyrekte 37,5 milyon TL’ye geriledi. Bu kalemdeki sert düşüş, esas faaliyet kârının zayıflamasında önemli rol oynadı.

Aynı dönemde esas faaliyetlerden diğer giderler 554,9 milyon TL’den 147,0 milyon TL’ye indi. Gider tarafındaki azalma olumlu olsa da, diğer gelirlerdeki düşüş ve hasılat daralması faaliyet kârını aşağı çekti.

Özellikle ticari faaliyetlerle ilgili kur farkı ve vade farkı gelirlerinin 324,1 milyon TL’den 23,0 milyon TL’ye gerilemesi dikkat çekti. Bu nedenle 2026 ilk çeyrek faaliyet kârı, ana satış faaliyetindeki zayıflamanın yanı sıra diğer faaliyet gelirlerindeki düşüşten de etkilendi.

Finansman Giderleri Azaldı

Şirketin finansman giderleri 2026 ilk çeyrekte 643,1 milyon TL oldu. 2025 yılının aynı döneminde finansman giderleri 797,6 milyon TL seviyesindeydi. Böylece finansman giderlerinde yıllık bazda yaklaşık %19,4 düşüş gerçekleşti.

Faiz giderleri 453,7 milyon TL’den 346,2 milyon TL’ye, kur farkı giderleri 169,5 milyon TL’den 133,8 milyon TL’ye geriledi. Banka komisyon giderleri ise 155,8 milyon TL’den 147,3 milyon TL’ye sınırlı düşüş gösterdi.

Finansman giderlerindeki azalma net kârı destekleyen ana unsurlardan biri oldu. Ancak 643,1 milyon TL’lik finansman gideri, 111,9 milyon TL’lik esas faaliyet kârının oldukça üzerinde kaldığı için borçlanma maliyeti hâlâ bilanço açısından kritik risk başlığı olmaya devam ediyor.

Parasal Kazanç Net Kârı Destekledi

DYOBY 2026 ilk çeyrekte 578,5 milyon TL parasal kazanç yazdı. 2025 yılının aynı döneminde parasal kazanç 453,5 milyon TL seviyesindeydi. Bu kalemde yıllık bazda yaklaşık %27,6 artış yaşandı.

Parasal kazanç etkisi, vergi öncesi kârın 73,7 milyon TL’ye yükselmesinde belirleyici oldu. Şirketin finansman gideri öncesi faaliyet kârı 111,9 milyon TL’de kalırken, parasal kazanç net sonucu destekleyen en önemli muhasebe kalemi haline geldi.

Bu nedenle 2026 ilk çeyrek net kârı okunurken operasyonel kârlılık ile TMS 29 kaynaklı parasal kazanç etkisi ayrı değerlendirilmelidir. Şirketin net kâr artışı olumlu olsa da, bu artışın kalitesi operasyonel büyüme açısından sınırlı görünmektedir.

Net Kâr 46,8 Milyon TL’ye Yükseldi

Dyo Boya 2026 ilk çeyrekte 46,8 milyon TL net dönem kârı açıkladı. 2025 yılının aynı döneminde net kâr 12,8 milyon TL idi. Böylece net kâr yıllık bazda yaklaşık %264,5 arttı.

Net kâr marjı 2025 ilk çeyrekte %0,4 seviyesindeyken, 2026 ilk çeyrekte %2,3 seviyesine yükseldi. Hasılatta sert düşüş yaşanmasına rağmen net kâr marjındaki artış, finansman giderindeki azalma ve parasal kazanç katkısıyla oluştu.

Şirketin pay başına kazancı 0,0428 TL’den 0,1558 TL’ye yükseldi. Net kâr artışı manşet olarak olumlu görünse de, esas faaliyet kârındaki düşüş nedeniyle bilanço kalitesinde temkinli okuma yapılması gerekiyor.

12/2025’e Göre Toplam Varlıklar Yatay Kaldı

DYOBY’nin toplam varlıkları 31 Aralık 2025’te 20,14 milyar TL iken, 31 Mart 2026 itibarıyla 20,15 milyar TL oldu. Böylece aktif büyüklük üç aylık dönemde neredeyse yatay seyretti.

Dönen varlıklar 5,81 milyar TL’den 5,98 milyar TL’ye yükselirken, duran varlıklar 14,33 milyar TL’den 14,17 milyar TL’ye geriledi. Varlık kompozisyonunda stok artışı ve ticari alacaklardaki sınırlı düşüş öne çıktı.

Toplam aktifin yatay kalması, şirketin bilanço ölçeğinde büyümeden çok iç kompozisyon değişimi yaşadığını gösteriyor. Bu değişimin en kritik başlığı stoklardaki güçlü artıştır.

Stoklar 1,61 Milyar TL’ye Çıktı

Şirketin stokları 31 Aralık 2025’te 1,23 milyar TL iken, 31 Mart 2026’da 1,61 milyar TL’ye yükseldi. Üç aylık dönemde stoklardaki artış yaklaşık %30,8 oldu.

Hammadde stokları 642,2 milyon TL’den 837,2 milyon TL’ye, yarı mamuller 121,2 milyon TL’den 224,2 milyon TL’ye, mamuller ise 344,0 milyon TL’den 453,3 milyon TL’ye çıktı.

Satış ve üretim tonajının sert gerilediği bir dönemde stokların yükselmesi dikkatle izlenmelidir. Bu tablo, ilerleyen çeyreklerde işletme sermayesi, nakit dönüş hızı ve marjlar üzerinde baskı oluşturabilir.

Ticari Alacaklar Sınırlı Geriledi

DYOBY’nin ticari alacakları 31 Aralık 2025’te 3,79 milyar TL iken, 31 Mart 2026’da 3,68 milyar TL’ye geriledi. Düşüş oranı yaklaşık %2,9 oldu.

İlişkili olmayan taraflardan ticari alacaklar 3,67 milyar TL’den 3,56 milyar TL’ye inerken, ilişkili taraflardan ticari alacaklar 122,3 milyon TL’den 117,8 milyon TL’ye geriledi.

Satış hacminin düştüğü bir dönemde alacakların azalması beklenen bir gelişme olarak okunabilir. Ancak stok artışı nedeniyle işletme sermayesi tarafındaki genel tablo tamamen rahatlamış değildir.

Nakit 182,2 Milyon TL’ye Geriledi

Şirketin nakit ve nakit benzerleri 31 Aralık 2025’te 191,8 milyon TL iken, 31 Mart 2026’da 182,2 milyon TL’ye geriledi. Düşüş oranı yaklaşık %5,0 oldu.

Nakit seviyesindeki sınırlı gerileme, finansman faaliyetlerinden kaynaklanan çıkışlara rağmen kontrol altında kaldı. Şirketin işletme faaliyetlerinden pozitif nakit yaratması, dönem sonu nakit seviyesinin sert bozulmasını engelledi.

Ancak 20,15 milyar TL aktif büyüklüğe ve 5,94 milyar TL finansal borca karşılık 182,2 milyon TL nakit seviyesi oldukça sınırlı bir tampon anlamına geliyor.

Finansal Borç 5,94 Milyar TL’ye Geriledi

DYOBY’nin toplam finansal borçlanmaları 31 Aralık 2025’te 6,38 milyar TL iken, 31 Mart 2026’da 5,94 milyar TL’ye geriledi. Finansal borçlarda üç aylık düşüş yaklaşık %6,8 oldu.

Kısa vadeli finansal borçlanmalar 4,16 milyar TL’den 3,15 milyar TL’ye geriledi. Buna karşılık uzun vadeli borçlanmalar 2,21 milyar TL’den 2,80 milyar TL’ye yükseldi.

Bu yapı, kısa vadeli borç baskısının azaltılması açısından olumlu bir sinyal verdi. Ancak toplam finansal borç seviyesi hâlâ yüksek olduğu için finansman giderleri gelir tablosu üzerinde belirleyici olmaya devam ediyor.

Net Borç 5,76 Milyar TL Seviyesinde

Şirketin finansal borçları ile nakit ve nakit benzerleri birlikte değerlendirildiğinde, yaklaşık net borç 31 Mart 2026 itibarıyla 5,76 milyar TL seviyesindedir. 31 Aralık 2025’te bu tutar yaklaşık 6,19 milyar TL idi.

Net borçtaki düşüş olumlu bir gelişme olarak öne çıkıyor. Ancak net borcun özkaynaklara oranı hâlâ yüksek sayılabilecek bir seviyede kalıyor.

Finansman giderlerinin esas faaliyet kârının çok üzerinde kalması, borçluluk seviyesinin yalnızca bilanço kalemi olarak değil, net kâr kalitesi açısından da yakından izlenmesi gerektiğini gösteriyor.

Özkaynaklar 8,23 Milyar TL’ye Yükseldi

DYOBY’nin özkaynakları 31 Aralık 2025’te 8,11 milyar TL iken, 31 Mart 2026’da 8,23 milyar TL’ye yükseldi. Üç aylık artış yaklaşık %1,5 oldu.

Özkaynaklardaki artışta 46,8 milyon TL net dönem kârı ve toplam kapsamlı gelir etkisi rol oynadı. Ana ortaklığa ait özkaynaklar da aynı seviyede, 8,23 milyar TL olarak gerçekleşti.

Toplam yükümlülükler ise 12,03 milyar TL’den 11,92 milyar TL’ye geriledi. Bu tablo, bilanço kaldıraç tarafında sınırlı da olsa iyileşmeye işaret ediyor.

Cari Oran 0,71’e Yükseldi

Şirketin faaliyet raporunda cari aktifler/cari pasifler oranı 31 Mart 2026 itibarıyla %71 olarak açıklandı. 31 Aralık 2025’te bu oran %64 seviyesindeydi.

Cari orandaki yükseliş olumlu olmakla birlikte, oran hâlâ 1’in altında bulunuyor. Bu durum, kısa vadeli yükümlülüklerin dönen varlıkların üzerinde kalmaya devam ettiğini gösteriyor.

Kısa vadeli yükümlülükler 9,08 milyar TL’den 8,37 milyar TL’ye gerilerken, dönen varlıklar 5,81 milyar TL’den 5,98 milyar TL’ye yükseldi. Likidite görünümündeki iyileşme buradan kaynaklandı.

Borç/Özkaynak Oranı 1,5’ten 1,4’e Geriledi

Faaliyet raporunda borç/özkaynak oranı 31 Aralık 2025’te 1,5 iken, 31 Mart 2026’da 1,4 olarak açıklandı. Toplam borçların aktiflere oranı ise %60’tan %59’a geriledi.

Bu göstergeler şirketin bilanço kaldıraç seviyesinde sınırlı iyileşme olduğunu ortaya koyuyor. Finansal borçların azalması ve özkaynakların artması bu iyileşmeyi destekledi.

Ancak borçluluk yapısında kalıcı rahatlama için finansman giderlerinin düşüş eğilimini sürdürmesi ve faaliyet kârının yeniden güçlenmesi gerekiyor.

İşletme Nakit Akışı Güçlü Kaldı

DYOBY 2026 ilk çeyrekte işletme faaliyetlerinden 562,6 milyon TL nakit yarattı. 2025 yılının aynı döneminde işletme nakit akışı 457,8 milyon TL idi. Böylece işletme nakit akışı yıllık bazda yaklaşık %22,9 arttı.

Faaliyetlerden elde edilen nakit akışları 582,4 milyon TL seviyesinde gerçekleşti. Vergi ödemeleri ve çalışanlara sağlanan faydalara ilişkin ödemeler sonrası işletme nakit akışı 562,6 milyon TL oldu.

Bu kalem, DYOBY bilançosundaki en olumlu başlıklardan biridir. Net kâr sınırlı olmasına rağmen işletme nakit akışının güçlü kalması, şirketin nakit üretim kalitesini destekledi.

İşletme Sermayesi Pozitif Katkı Verdi

2026 ilk çeyrekte işletme sermayesinde gerçekleşen değişimler 129,0 milyon TL pozitif katkı sağladı. 2025 ilk çeyrekte bu kalem 386,0 milyon TL negatifti.

Ertelenmiş gelirlerdeki 325,6 milyon TL artış ve ticari borçlardaki 191,0 milyon TL artış nakit akışını destekledi. Buna karşılık stoklardaki 302,6 milyon TL artış nakit çıkışı yarattı.

Bu nedenle işletme nakit akışındaki güçlü görünüm olumlu olsa da, stok artışının sonraki dönemlerde yakından izlenmesi gerekiyor.

Yatırım Harcamaları Azaldı

DYOBY’nin yatırım faaliyetlerinde kullanılan nakit 2026 ilk çeyrekte 45,2 milyon TL oldu. 2025 ilk çeyrekte bu rakam 97,3 milyon TL seviyesindeydi.

Maddi ve maddi olmayan duran varlık alımlarından kaynaklanan nakit çıkışı 55,1 milyon TL olarak gerçekleşti. Bunun 43,8 milyon TL’si maddi duran varlık alımlarından, 11,2 milyon TL’si maddi olmayan duran varlık alımlarından oluştu.

Faaliyet raporunda da 2026 yılının ilk üç ayında gerçekleşen yatırımların toplamı 43,8 milyon TL olarak açıklandı. Bu yatırımların önemli kısmı binalar, yeraltı ve yerüstü düzenleri ile yapılmakta olan yatırımlardan kaynaklandı.

Finansman Faaliyetlerinden 511,2 Milyon TL Çıkış Oldu

Şirketin finansman faaliyetlerinden nakit akışı 2026 ilk çeyrekte 511,2 milyon TL negatif gerçekleşti. 2025 ilk çeyrekte bu kalem 656,8 milyon TL negatifti.

2026 ilk çeyrekte borçlanmadan 1,68 milyar TL nakit girişi sağlanırken, borç ödemelerine ilişkin nakit çıkışı 1,82 milyar TL oldu. Ödenen faiz ise 326,3 milyon TL seviyesinde gerçekleşti.

Bu tablo, şirketin operasyonlardan yarattığı nakdin önemli kısmının borç ve faiz ödemelerine yöneldiğini gösteriyor. Finansman yükü azalsa da nakit akış tablosunda hâlâ güçlü bir çıkış kalemi olmaya devam ediyor.

İlişkili Taraf İşlemleri ve Kefaletler

DYOBY’nin ilişkili taraflardan kısa vadeli ticari alacakları 31 Mart 2026 itibarıyla 117,8 milyon TL oldu. İlişkili taraflara ticari borçlar ise 690,4 milyon TL seviyesinde gerçekleşti.

İlişkili taraflara ticari borçların önemli kısmı Yadex’ten yapılan yurt dışı hammadde alımlarından ve Yaşar Holding’den alınan lisans, danışmanlık ve istişare hizmetlerinden kaynaklandı.

Şirketin 31 Mart 2026 itibarıyla ilişkili taraflardan alınan kefalet tutarı 2,68 milyar TL seviyesinde bulunuyor. Bu unsur, finansman yapısı ve grup içi destek açısından izlenmesi gereken başlıklardan biridir.

Döviz Pozisyonu Risk Yaratmaya Devam Ediyor

DYOBY’nin 31 Mart 2026 itibarıyla net yabancı para yükümlülük pozisyonu 5,90 milyar TL oldu. 31 Aralık 2025’te bu tutar 6,00 milyar TL seviyesindeydi.

Net döviz yükümlülüğünde sınırlı düşüş olsa da pozisyon hâlâ yüksek. Şirketin döviz duyarlılık analizine göre yabancı paraların TL karşısında %10 değer kazanması halinde toplam negatif etki yaklaşık 590,0 milyon TL seviyesinde hesaplanıyor.

Bu nedenle kur hareketleri, DYOBY’nin finansman giderleri ve net kârı üzerinde önemli etki yaratmaya devam edebilir.

Personel Sayısı Azaldı

Şirketin 31 Mart 2026 itibarıyla toplam personel sayısı 772 olarak açıklandı. 31 Aralık 2025’te bu rakam 965 seviyesindeydi.

Personel sayısındaki düşüş, faaliyet giderlerinde özellikle pazarlama ve Ar-Ge tarafındaki gerilemeyle birlikte değerlendirilebilir. Pazarlama giderlerinde yıllık bazda belirgin düşüş görülürken, genel yönetim giderleri artış gösterdi.

Personel yapısındaki değişim, şirketin maliyet kontrolü açısından izlenmesi gereken bir diğer başlık olarak öne çıkıyor.

Riskler: Hacim Kaybı, Stok Artışı ve Finansman Yükü

DYOBY bilançosunda ilk risk satış hacmindeki sert gerilemedir. Üretim tonajının %42, satış tonajının %39 düşmesi, hasılat daralmasının temel kaynağı oldu.

İkinci risk stok artışıdır. Satış hacminin düştüğü bir dönemde stokların %30,8 artması, işletme sermayesi ve nakit dönüş hızı açısından dikkatle izlenmelidir.

Üçüncü risk finansman yüküdür. Finansman giderleri yıllık bazda azalmış olsa da, esas faaliyet kârının çok üzerinde kalmaya devam ediyor. Bu nedenle şirketin net kârı finansman koşullarına duyarlı kalmayı sürdürüyor.

Yatırımcı Açısından Ana Göstergeler

DYOBY için 2026’nın kalanında ilk izlenecek gösterge satış tonajıdır. Hacim toparlanması olmadan hasılat ve esas faaliyet kârında güçlü iyileşme sınırlı kalabilir.

İkinci gösterge stok seviyesidir. Stokların satışa dönüş hızı, nakit akışı ve marj görünümü açısından belirleyici olacaktır.

Üçüncü gösterge finansman giderleridir. Şirketin finansal borçları gerilese de, finansman maliyetleri net kâr üzerinde hâlâ baskı yaratıyor.

Dördüncü gösterge işletme nakit akışıdır. 2026 ilk çeyrekte pozitif ve güçlü kalan bu kalemin yılın devamında korunması bilanço açısından kritik önemdedir.

Genel Değerlendirme

Dyo Boya’nın 2026 ilk çeyrek bilançosu, operasyonel tarafta zayıf; nakit akışı ve borç azaltımı tarafında daha dengeli bir görünüm sundu. Hasılatın %35,3 gerilemesi ve esas faaliyet kârının %53,9 düşmesi, şirketin ana faaliyet performansında belirgin baskı olduğunu gösteriyor.

Buna karşılık net kârın 46,8 milyon TL’ye yükselmesi, finansman giderlerindeki düşüş ve 578,5 milyon TL parasal kazançla desteklendi. Bu nedenle net kâr artışı olumlu görünse de, operasyonel kalite açısından temkinli okunmalıdır.

12/2025 bilançosuna göre finansal borçların 6,38 milyar TL’den 5,94 milyar TL’ye gerilemesi olumlu. Özkaynakların 8,23 milyar TL’ye yükselmesi ve cari oranın %64’ten %71’e çıkması da bilanço dayanıklılığını kısmen destekliyor.

Ancak stokların 1,23 milyar TL’den 1,61 milyar TL’ye çıkması ve nakit seviyesinin sınırlı kalması, takip edilmesi gereken başlıklar arasında yer alıyor. Şirketin 2026’nın kalanında daha sağlıklı bir tablo sunabilmesi için satış hacminde toparlanma, stokların nakde dönüşmesi ve finansman giderlerinde düşüş eğiliminin sürmesi gerekiyor.

Genel tablo şu şekilde özetlenebilir: DYOBY’de net kâr ve nakit akışı olumlu; ancak satış hacmi, esas faaliyet kârlılığı ve stok artışı bilanço kalitesi açısından dikkatle izlenmesi gereken ana başlıklardır.

Yasal Uyarı: Bu içerikte yer alan bilgi, yorum ve değerlendirmeler yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti, Sermaye Piyasası Kurulu (SPK) tarafından yetkilendirilmiş aracı kurumlar, portföy yönetim şirketleri ve mevduat kabul etmeyen bankalar tarafından, yatırımcıların risk-getiri tercihleri, mali durumu ve yatırım hedefleri dikkate alınarak kişiye özel sunulmaktadır. Bu içerikte yer alan değerlendirmeler genel niteliktedir; herhangi bir finansal aracın alım, satım veya elde tutulmasına yönelik kişisel tavsiye, yönlendirme ya da teklif niteliği taşımaz. Burada yer alan görüşler, mali durumunuz, yatırım süreniz, risk-getiri tercihleriniz ve portföy yapınız ile uyumlu olmayabilir. Bu nedenle yalnızca burada yer alan bilgilere dayanılarak yatırım kararı verilmesi, beklentilerinize uygun sonuçlar doğurmayabilir. Yatırım kararları verilmeden önce şirketlerin Kamuyu Aydınlatma Platformu’nda yayımlanan finansal raporları, faaliyet raporları, özel durum açıklamaları ve bağımsız denetim raporları incelenmeli; gerektiğinde SPK lisanslı yatırım danışmanlarından profesyonel destek alınmalıdır. Ekonomi365, içerikte yer alan bilgi ve verilerin doğruluğu için azami özeni göstermekle birlikte, piyasa koşullarındaki değişimler, veri güncellemeleri veya yorum farklılıkları nedeniyle doğabilecek doğrudan ya da dolaylı zararlardan sorumlu tutulamaz.