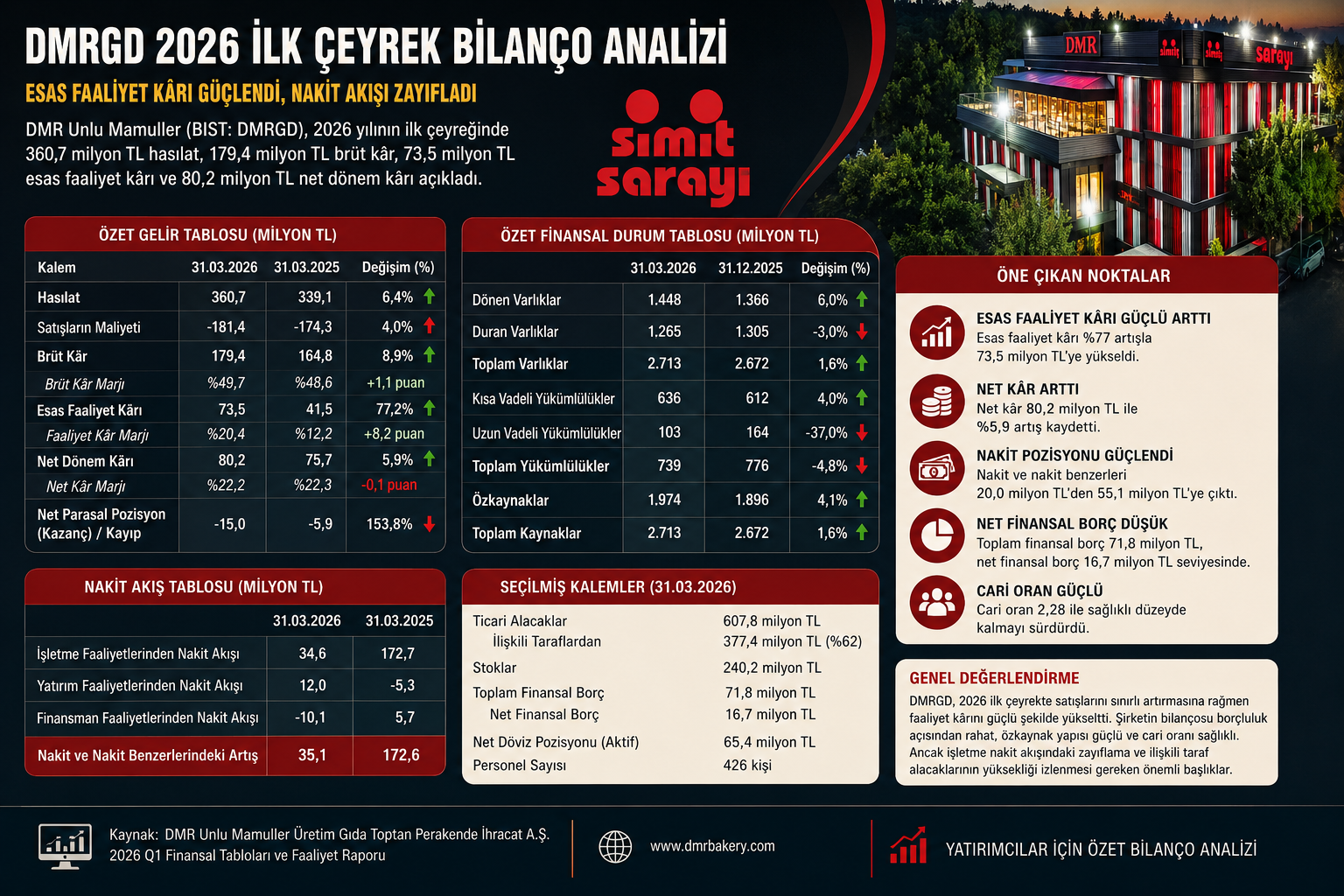

DMR Unlu Mamuller 2026 İlk Çeyrekte 80,2 Milyon TL Net Kâr Açıkladı

Esas Faaliyet Kârı Güçlendi, Nakit Akışı Zayıfladı

12 Mayıs 2026 — DMR Unlu Mamuller Üretim Gıda Toptan Perakende İhracat A.Ş. (BIST: DMRGD), 2026 yılının ilk çeyreğinde 360,7 milyon TL hasılat, 179,4 milyon TL brüt kâr, 73,5 milyon TL esas faaliyet kârı ve 80,2 milyon TL net dönem kârı açıkladı. Şirket, 2025 yılının aynı döneminde 339,1 milyon TL hasılat, 164,8 milyon TL brüt kâr, 41,5 milyon TL esas faaliyet kârı ve 75,7 milyon TL net dönem kârı açıklamıştı.

DMRGD bilançosunda yıllık bazda en dikkat çeken değişim, satış gelirlerindeki sınırlı artışa rağmen esas faaliyet kârındaki güçlü yükseliş oldu. Buna karşılık işletme faaliyetlerinden nakit akışı 2025 ilk çeyreğe göre belirgin biçimde zayıfladı.

Ara Özet: DMRGD 2026 ilk çeyrekte hasılatını yaklaşık %6,4 artırarak 360,7 milyon TL’ye taşıdı. Brüt kâr 164,8 milyon TL’den 179,4 milyon TL’ye yükseldi. Esas faaliyet kârı 41,5 milyon TL’den 73,5 milyon TL’ye çıktı. Net dönem kârı ise 75,7 milyon TL’den 80,2 milyon TL’ye yükseldi. 12/2025 bilançosuna göre nakit 20,0 milyon TL’den 55,1 milyon TL’ye çıktı, özkaynaklar 1,90 milyar TL’den 1,97 milyar TL’ye yükseldi ve toplam finansal borç düşük seviyede kaldı.

Hasılat 360,7 Milyon TL’ye Yükseldi

DMR Unlu Mamuller’in 2026 ilk çeyrek hasılatı 360,7 milyon TL oldu. 2025 yılının aynı döneminde şirket 339,1 milyon TL hasılat açıklamıştı. Böylece satış gelirleri yıllık bazda yaklaşık %6,4 arttı.

Şirket, “Simit Sarayı” markası altında perakende mağaza satışları, toptan satış, mağaza satışları ve personel destek hizmetleri alanlarında faaliyet gösteriyor. İstanbul Sancaktepe’deki üretim tesisinin yıllık üretim kapasitesi yaklaşık 12.800 ton seviyesinde bulunuyor.

Brüt Kâr 179,4 Milyon TL’ye Çıktı

Şirketin brüt kârı 2026 ilk çeyrekte 179,4 milyon TL’ye yükseldi. 2025 yılının aynı döneminde brüt kâr 164,8 milyon TL seviyesindeydi. Böylece brüt kâr yıllık bazda yaklaşık %8,9 arttı.

Brüt kâr marjı 2025 ilk çeyrekte yaklaşık %48,6 iken, 2026 ilk çeyrekte yaklaşık %49,7 seviyesine çıktı. Bu görünüm, satış maliyetlerinin hasılata göre daha kontrollü arttığını gösteriyor.

Esas Faaliyet Kârı 73,5 Milyon TL’ye Yükseldi

DMRGD’nin esas faaliyet kârı 2025 ilk çeyrekte 41,5 milyon TL iken, 2026 ilk çeyrekte 73,5 milyon TL’ye yükseldi. Artış oranı yaklaşık %77 seviyesinde gerçekleşti.

Faaliyet kâr marjı aynı dönemde yaklaşık %12,2’den %20,4’e çıktı. Bu iyileşme, şirketin operasyonel kârlılık tarafında 2026 ilk çeyrekte daha güçlü bir tablo ortaya koyduğunu gösteriyor.

Faaliyet Giderleri Dengeli Seyretti

Pazarlama, satış ve dağıtım giderleri 2025 ilk çeyrekte 142,4 milyon TL iken, 2026 ilk çeyrekte 120,8 milyon TL’ye geriledi. Genel yönetim giderleri ise 11,9 milyon TL’den 12,9 milyon TL’ye sınırlı yükseldi.

Pazarlama giderlerindeki düşüş ve brüt kârdaki artış, esas faaliyet kârındaki güçlü yükselişi destekleyen ana unsurlar oldu.

Diğer Faaliyet Gelir ve Giderleri Kârı Etkiledi

Esas faaliyetlerden diğer gelirler 2026 ilk çeyrekte 131,6 milyon TL olurken, esas faaliyetlerden diğer giderler 103,8 milyon TL seviyesinde gerçekleşti.

Bu kalemler DMRGD bilançosunda faaliyet kârı üzerinde önemli etkiye sahip olmaya devam ediyor. Gelir ve gider kalemleri birlikte değerlendirildiğinde, esas faaliyet kârı 73,5 milyon TL seviyesine taşındı.

Finansman Giderleri Arttı

Şirketin finansal giderleri 2025 ilk çeyrekte 4,9 milyon TL iken, 2026 ilk çeyrekte 11,3 milyon TL’ye yükseldi. Finansal gelirler ise 576,7 bin TL seviyesinde kaldı.

Finansman giderlerindeki artış, faaliyet kârındaki güçlü yükselişe rağmen net kâr artışının daha sınırlı kalmasına neden olan başlıklardan biri oldu.

Net Parasal Pozisyon Kaybı 15,0 Milyon TL Oldu

DMRGD 2026 ilk çeyrekte 15,0 milyon TL net parasal pozisyon kaybı yazdı. 2025 yılının aynı döneminde bu kalem 5,9 milyon TL kayıp seviyesindeydi.

TMS 29 enflasyon muhasebesi kapsamında oluşan parasal kayıp, vergi öncesi kârı sınırlayan unsurlardan biri oldu. Bu nedenle şirketin operasyonel kârlılığı güçlü artarken, net kâr artışı daha sınırlı kaldı.

Net Dönem Kârı 80,2 Milyon TL Oldu

DMR Unlu Mamuller 2026 ilk çeyrekte 80,2 milyon TL net dönem kârı açıkladı. Şirket 2025 yılının aynı döneminde 75,7 milyon TL net kâr elde etmişti.

Vergi öncesi kâr 49,6 milyon TL olurken, 30,6 milyon TL vergi geliri net kârı destekledi. Vergi kaleminin içinde 39,3 milyon TL ertelenmiş vergi geliri ve 8,7 milyon TL dönem vergi gideri yer aldı.

12/2025’e Göre Nakit Pozisyonu Güçlendi

Şirketin nakit ve nakit benzerleri 31 Aralık 2025’te 20,0 milyon TL iken, 31 Mart 2026’da 55,1 milyon TL’ye yükseldi. Böylece üç aylık dönemde nakit pozisyonu yaklaşık 35,1 milyon TL arttı.

Nakit pozisyonundaki artış olumlu olmakla birlikte, şirketin dönem içi işletme nakit akışı 2025 ilk çeyreğe göre daha zayıf gerçekleşti.

İşletme Nakit Akışı Zayıfladı

DMRGD’nin işletme faaliyetlerinden nakit akışı 2025 ilk çeyrekte 172,7 milyon TL iken, 2026 ilk çeyrekte 34,6 milyon TL’ye geriledi.

Bu kalem bilanço açısından en dikkat edilmesi gereken başlıklardan biri oldu. Net kâr 80,2 milyon TL seviyesindeyken işletme nakit akışının 34,6 milyon TL’de kalması, kârın nakde dönüşüm kalitesinin yakından izlenmesi gerektiğini gösteriyor.

Yatırım Faaliyetlerinden 12,0 Milyon TL Nakit Girişi

Şirket 2026 ilk çeyrekte yatırım faaliyetlerinden 12,0 milyon TL net nakit girişi sağladı. 2025 ilk çeyrekte bu kalem 5,3 milyon TL net nakit çıkışı seviyesindeydi.

2026 ilk çeyrekte maddi ve maddi olmayan duran varlık alımlarından 3,9 milyon TL nakit çıkışı olurken, maddi ve maddi olmayan duran varlık satışlarından 15,9 milyon TL nakit girişi kaydedildi.

Finansman Faaliyetlerinden 10,1 Milyon TL Nakit Çıkışı

Finansman faaliyetlerinden 2026 ilk çeyrekte 10,1 milyon TL net nakit çıkışı oluştu. Şirket aynı dönemde 11,3 milyon TL faiz ödemesi yaptı.

Finansman nakit akışı sınırlı negatif gerçekleşirken, dönem sonu nakit pozisyonundaki artışta faaliyet, yatırım ve enflasyon etkisi birlikte belirleyici oldu.

Stoklar 240,2 Milyon TL’ye Yükseldi

DMRGD’nin stokları 31 Aralık 2025’te 233,7 milyon TL iken, 31 Mart 2026’da 240,2 milyon TL’ye yükseldi. Stoklardaki artış yaklaşık %2,8 ile sınırlı kaldı.

Stokların 77,4 milyon TL’si ilk madde ve malzemeden, 21,6 milyon TL’si yarı mamullerden, 74,4 milyon TL’si mamullerden ve 72,0 milyon TL’si ticari mallardan oluştu. Stok değer düşüklüğü karşılığı ise 5,2 milyon TL seviyesinde yer aldı.

Ticari Alacaklar 607,8 Milyon TL Oldu

Şirketin ticari alacakları 31 Aralık 2025’te 612,3 milyon TL iken, 31 Mart 2026’da 607,8 milyon TL’ye geriledi. Toplam ticari alacaklarda sınırlı düşüş görüldü.

Ancak ticari alacakların önemli kısmı ilişkili taraflardan oluşuyor. 31 Mart 2026 itibarıyla ilişkili taraflardan ticari alacaklar 377,4 milyon TL, ilişkili olmayan taraflardan ticari alacaklar ise 230,4 milyon TL seviyesinde gerçekleşti.

İlişkili Taraf Alacakları İzlenmeli

DMRGD bilançosunda ticari alacakların yaklaşık %62’si ilişkili taraflardan oluşuyor. Bu oran, bilanço kalitesi ve tahsilat riski açısından yatırımcıların izlemesi gereken önemli başlıklardan biri.

Şirketin ortalama tahsilat süresi 90 gün olarak belirtiliyor. Alacakların vadesi, tahsilat performansı ve ilişkili taraf bakiyelerinin seyri sonraki dönemlerde bilanço okumasında kritik rol oynayacaktır.

Toplam Varlıklar 2,71 Milyar TL’ye Çıktı

DMRGD’nin toplam varlıkları 31 Aralık 2025’te 2,67 milyar TL iken, 31 Mart 2026 itibarıyla 2,71 milyar TL’ye yükseldi. Üç aylık dönemde aktif büyüklük yaklaşık %1,6 arttı.

Dönen varlıklar 1,37 milyar TL’den 1,45 milyar TL’ye yükselirken, duran varlıklar 1,31 milyar TL’den 1,27 milyar TL’ye geriledi. Aktif yapıda dönen varlıkların ağırlığı artış gösterdi.

Maddi Duran Varlıklar 884,5 Milyon TL Seviyesinde

Şirketin maddi duran varlıkları 31 Aralık 2025’te 910,7 milyon TL iken, 31 Mart 2026’da 884,5 milyon TL’ye geriledi.

Bu düşüşte dönem amortismanları ve varlık çıkışları etkili oldu. Şirketin kullanım hakkı varlıkları da 239,8 milyon TL’den 226,8 milyon TL’ye geriledi.

Toplam Yükümlülükler Geriledi

Şirketin toplam yükümlülükleri 31 Aralık 2025’te yaklaşık 775,9 milyon TL iken, 31 Mart 2026’da yaklaşık 739,6 milyon TL’ye geriledi.

Kısa vadeli yükümlülükler 612,1 milyon TL’den 636,4 milyon TL’ye yükselirken, uzun vadeli yükümlülükler 163,8 milyon TL’den 103,2 milyon TL’ye düştü. Uzun vadeli yükümlülüklerdeki gerileme bilanço açısından olumlu okundu.

Finansal Borç Riski Düşük

DMRGD’nin kısa vadeli borçlanmaları 31,3 milyon TL, uzun vadeli borçlanmaları ise 40,5 milyon TL seviyesinde bulunuyor. Toplam finansal borç yaklaşık 71,8 milyon TL oldu.

Nakit ve nakit benzerleri 55,1 milyon TL olduğu için net finansal borç yaklaşık 16,7 milyon TL seviyesinde hesaplanıyor. Bu görünüm, şirketin finansal borçluluk açısından rahat bir bilanço yapısına sahip olduğunu gösteriyor.

Özkaynaklar 1,97 Milyar TL’ye Yükseldi

Şirketin özkaynakları 31 Aralık 2025’te 1,90 milyar TL iken, 31 Mart 2026’da 1,97 milyar TL’ye yükseldi. Artışta dönem kârı etkili oldu.

Ödenmiş sermaye 1,48 milyar TL, sermaye düzeltmesi farkları 409,2 milyon TL, paylara ilişkin primler 769,0 milyon TL ve net dönem kârı 80,2 milyon TL olarak kaydedildi.

Cari Oran Güçlü Seviyede

DMRGD’nin dönen varlıkları 1,45 milyar TL, kısa vadeli yükümlülükleri ise 636,4 milyon TL seviyesinde bulunuyor. Buna göre cari oran yaklaşık 2,28 olarak hesaplanıyor.

Bu oran, şirketin kısa vadeli yükümlülüklerini karşılayabilecek dönen varlık yapısına sahip olduğunu gösteriyor. Likidite tarafında genel görünüm güçlü.

Döviz Pozisyonu Pozitif Ancak Geriledi

Şirketin net döviz pozisyonu 31 Aralık 2025’te 144,5 milyon TL iken, 31 Mart 2026’da 65,4 milyon TL’ye geriledi.

Pozisyonun hâlâ pozitif olması kur riski açısından destekleyici olsa da, üç aylık dönemde döviz fazlasındaki düşüş izlenmesi gereken bir gelişme olarak öne çıkıyor.

Personel Sayısı 426’ya Geriledi

Faaliyet raporuna göre şirketin personel sayısı 31 Aralık 2025’te 433 kişi iken, 31 Mart 2026’da 426 kişiye geriledi.

Personelin 252 kişisi fabrika, 140 kişisi kendi mağazaları ve 34 kişisi kendi olmayan mağazalardaki destek personelinden oluşuyor.

Operasyonel Yapı: Simit Sarayı Markası Öne Çıkıyor

DMRGD, Simit Sarayı markası altında mağazacılık faaliyetleri, unlu mamul üretimi ve toptan satış faaliyetlerini sürdürüyor. Ayrıca mağaza satışları ve personel destek hizmetleri de gelir yapısının parçası konumunda.

Şirketin bağlı ortaklıkları arasında Bimaş Gıda, İstiklal Gıda, SS Airport Gıda, Cevahir Unlu Mamuller, İva Gıda ve Airport Unlu Mamuller yer alıyor. Bu şirketler mağazacılık faaliyetleri kapsamında konsolidasyona dahil ediliyor.

Riskler: Nakit Akışı ve İlişkili Taraf Alacakları

DMRGD için ilk ana risk işletme nakit akışındaki zayıflamadır. 2025 ilk çeyrekte 172,7 milyon TL olan işletme nakit akışı, 2026 ilk çeyrekte 34,6 milyon TL’ye geriledi.

İkinci risk ilişkili taraf alacaklarının yüksek seviyesidir. Ticari alacakların büyük kısmının ilişkili taraflardan oluşması, tahsilat kalitesi ve nakit dönüşümü açısından yakından izlenmelidir.

Üçüncü risk net parasal pozisyon kaybıdır. 2026 ilk çeyrekte 15,0 milyon TL parasal kayıp oluşması, enflasyon muhasebesi etkisinin net kâr üzerinde baskı yaratabildiğini gösteriyor.

Olumlu Yönler: Faaliyet Kârı, Cari Oran ve Düşük Net Borç

DMRGD’nin 2026 ilk çeyrek bilançosundaki en güçlü başlık esas faaliyet kârındaki artış oldu. Şirket faaliyet kârını 41,5 milyon TL’den 73,5 milyon TL’ye yükseltti.

Cari oranın 2,28 seviyesinde olması, kısa vadeli ödeme gücünü destekliyor. Net finansal borcun yaklaşık 16,7 milyon TL gibi düşük seviyede kalması da bilanço açısından olumlu görünüyor.

Yatırımcı Açısından Ana Göstergeler

DMRGD için 2026’nın kalanında ilk izlenecek gösterge işletme nakit akışıdır. Net kârın nakde dönüşme kalitesi sonraki çeyreklerde bilanço görünümünü belirleyecektir.

İkinci gösterge ilişkili taraf alacaklarıdır. Bu kalemin azalması veya tahsilat hızının korunması bilanço kalitesi açısından olumlu olur.

Üçüncü gösterge faaliyet kâr marjıdır. 2026 ilk çeyrekte güçlü yükselen faaliyet kâr marjının korunup korunmayacağı önemlidir.

Dördüncü gösterge net parasal pozisyon etkisidir. Enflasyon muhasebesi kaynaklı parasal kazanç veya kayıplar net kâr üzerinde belirleyici olmaya devam edebilir.

Değerlendirme

DMRGD’nin 2026 ilk çeyrek bilançosu operasyonel kârlılık açısından olumlu, nakit akışı açısından ise daha dikkatli okunması gereken bir tablo ortaya koydu. Şirket hasılatını sınırlı artırmasına rağmen brüt kârını ve esas faaliyet kârını daha güçlü yükseltti.

Net kâr 75,7 milyon TL’den 80,2 milyon TL’ye çıktı. Ancak finansman giderleri ve net parasal pozisyon kaybı, faaliyet kârındaki artışın net kâra aynı ölçüde yansımasını sınırladı.

12/2025 bilançosuna göre nakit pozisyonu güçlendi, özkaynaklar arttı ve uzun vadeli yükümlülükler geriledi. Finansal borçluluk düşük seviyede kaldı ve cari oran güçlü görünümünü korudu.

Buna karşılık işletme nakit akışındaki belirgin düşüş ve ilişkili taraf alacaklarının yüksek seviyesi, bilanço okumasında dikkat edilmesi gereken iki ana başlık olarak öne çıkıyor.

Genel tablo şu şekilde özetlenebilir: DMRGD 2026 ilk çeyrekte esas faaliyet kârını güçlü artırmış, net kârını korumuş ve bilanço borçluluğunu düşük seviyede tutmuştur. Ancak kârın nakde dönüşüm kalitesi ve ilişkili taraf alacaklarının seyri sonraki çeyreklerde yakından izlenmelidir.

Yasal Uyarı: Bu içerikte yer alan bilgi, yorum ve değerlendirmeler yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti, Sermaye Piyasası Kurulu (SPK) tarafından yetkilendirilmiş aracı kurumlar, portföy yönetim şirketleri ve mevduat kabul etmeyen bankalar tarafından, yatırımcıların risk-getiri tercihleri, mali durumu ve yatırım hedefleri dikkate alınarak kişiye özel sunulmaktadır. Bu içerikte yer alan değerlendirmeler genel niteliktedir; herhangi bir finansal aracın alım, satım veya elde tutulmasına yönelik kişisel tavsiye, yönlendirme ya da teklif niteliği taşımaz. Burada yer alan görüşler, mali durumunuz, yatırım süreniz, risk-getiri tercihleriniz ve portföy yapınız ile uyumlu olmayabilir. Bu nedenle yalnızca burada yer alan bilgilere dayanılarak yatırım kararı verilmesi, beklentilerinize uygun sonuçlar doğurmayabilir. Yatırım kararları verilmeden önce şirketlerin Kamuyu Aydınlatma Platformu’nda yayımlanan finansal raporları, faaliyet raporları, özel durum açıklamaları ve bağımsız denetim raporları incelenmeli; gerektiğinde SPK lisanslı yatırım danışmanlarından profesyonel destek alınmalıdır. Ekonomi365, içerikte yer alan bilgi ve verilerin doğruluğu için azami özeni göstermekle birlikte, piyasa koşullarındaki değişimler, veri güncellemeleri veya yorum farklılıkları nedeniyle doğabilecek doğrudan ya da dolaylı zararlardan sorumlu tutulamaz.