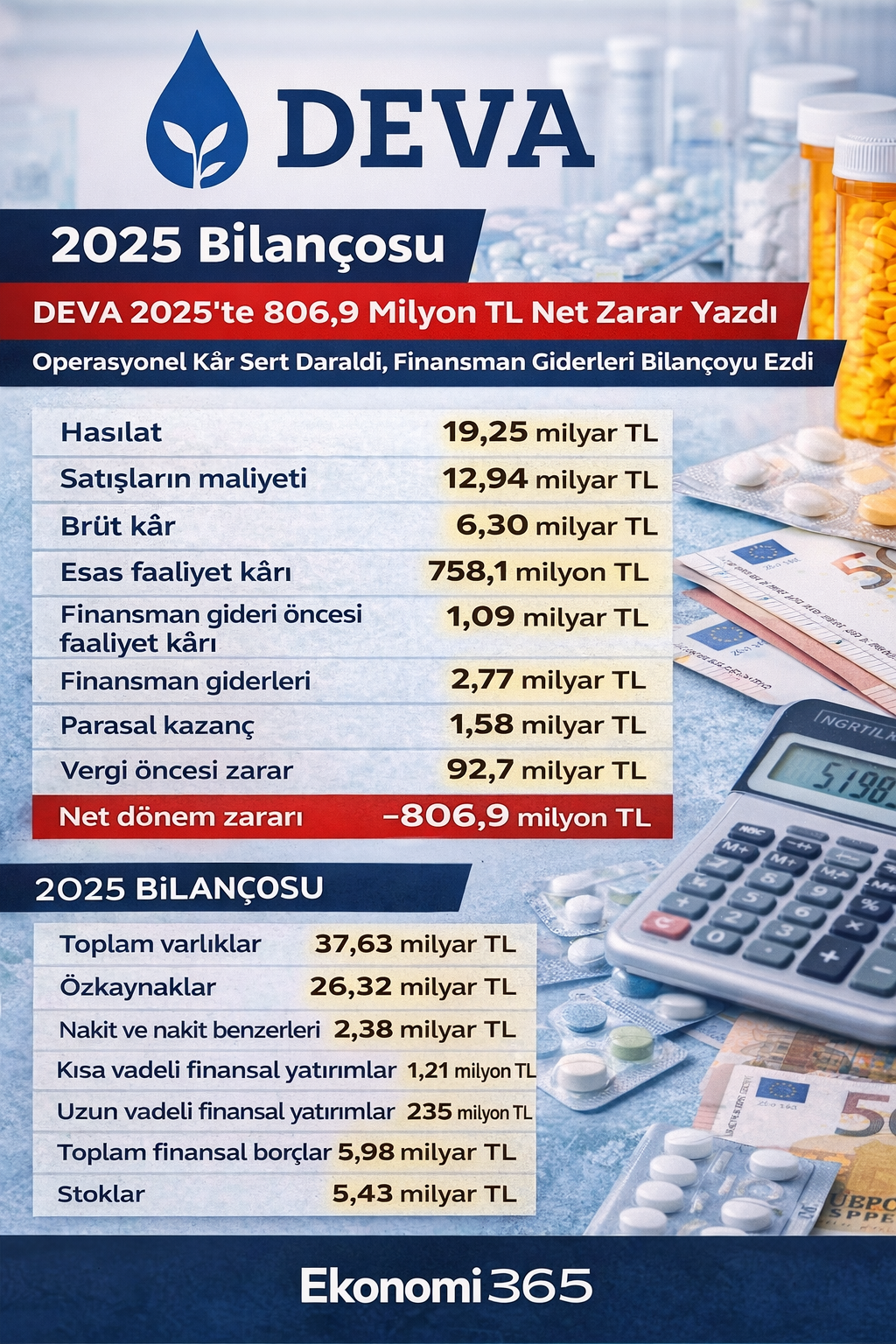

DEVA Holding 2025’te 806,9 Milyon TL Net Zarar Yazdı; Operasyon Kârı Sert Daraldı, Finansman Yükü Bilançoyu Bastırdı

9 Mart 2026 — DEVA Holding A.Ş. (BIST: DEVA), 2025 yıl sonu finansallarında yatırımcıya rahatlatıcı değil, uyarıcı bir bilanço sundu. Şirketin konsolide hasılatı 19,25 milyar TL olurken brüt kâr 6,30 milyar TL’ye, esas faaliyet kârı 758,1 milyon TL’ye geriledi; yıl ise 806,9 milyon TL net zararla kapandı. Bloomberg diliyle tek cümlede özetlemek gerekirse: DEVA 2025’te satış yapmaya devam etti, ancak kârı koruyamadı; bilanço, operasyonel zayıflama ile finansman baskısının aynı anda devreye girdiği bir eşiği işaret etti.

İlaç sektörü dışarıdan bakıldığında savunmacı görünür. Talep görece istikrarlıdır, ürünler zorunlu tüketim sınıfına yakındır ve üretici şirketler belli ölçüde fiyatlama gücüne sahip kabul edilir. Fakat Türkiye’de bu denklem her zaman bu kadar temiz işlemez. Regüle fiyat mekanizması, yüksek enflasyon, finansman maliyetleri, ihracat-döviz dengesi ve Ar-Ge harcaması bir araya geldiğinde bilanço çok daha karmaşık bir hikâye yazar. DEVA’nın 2025 sonuçları da tam olarak bunu söylüyor: savunmacı sektör, otomatik olarak savunmacı bilanço üretmiyor.

Önce üst satıra bakalım. 2024’te 20,23 milyar TL olan hasılat, 2025’te 19,25 milyar TL’ye geriledi. Yani şirket yaklaşık yüzde 4,9’luk ciro düşüşü yaşadı. Tek başına bakıldığında bu gerileme dramatik görünmeyebilir. Ancak asıl sorun satış hacminden çok kârlılıkta ortaya çıktı. Satışların maliyeti 12,94 milyar TL’ye yükselirken brüt kâr 8,08 milyar TL’den 6,30 milyar TL’ye düştü. Bir başka ifadeyle üst satır hafif gerilerken, kâr havuzu çok daha sert daraldı. Bu, şirketin yalnızca daha az sattığını değil; sattığı üründen daha az kazandığını gösteriyor.

Brüt marj tarafında tablo daha da netleşiyor. 2024’te yaklaşık yüzde 40 seviyesinde olan brüt kâr marjı, 2025’te yüzde 32,7 civarına indi. İlaç gibi ölçek ve ürün çeşitliliğinin önemli olduğu bir sektörde böyle bir marj daralması dikkatle okunmalı. Çünkü burada soru artık “şirket ne kadar sattı” değil, “şirket satışının ne kadarını koruyabildi” sorusuna dönüyor. DEVA 2025’te bu sınavı zayıf verdi.

Operasyonel taraftaki baskı ise daha sert. Şirketin pazarlama giderleri 2,80 milyar TL, genel yönetim giderleri 2,63 milyar TL ve araştırma-geliştirme giderleri 1,00 milyar TL oldu. Toplam faaliyet giderleri brüt kârı ciddi ölçüde aşındırdı. Sonuçta esas faaliyet kârı 2024’teki 3,66 milyar TL seviyesinden 758,1 milyon TL’ye indi. Bu yaklaşık yüzde 79’luk bir erime anlamına geliyor. Bloomberg tarzı vurucu cümle burada kurulmalı: DEVA’nın 2025 bilançosunda asıl kayıp son satırda değil, motor odasında yaşandı.

Şirketin temel faaliyeti olan beşeri ilaç tarafında da tablo çok farklı değil. Bölümsel raporlamaya göre 2025’te 18,19 milyar TL satış yapan beşeri ilaç segmenti, yıl sonunda bölüm sonucu olarak 82,8 milyon TL zarar üretti. Veteriner ve tarım ilaçları segmenti 61,5 milyon TL zarar yazarken, diğer segmentler 14,8 milyon TL kârda kaldı. Konsolide düzeyde bölüm sonuçları toplamı 129,4 milyon TL zarara işaret etti. Yani şirketin ana iş kolları, henüz finansman ve parasal kazanç etkileri gelmeden önce zaten baskı altındaydı.

Burada önemli ayrım şu: DEVA’nın 2025 net sonucu sadece satış zayıflığının değil, maliyet yapısının ve gider mimarisinin bir sonucu. Şirket güçlü Ar-Ge geleneğine sahip, yüksek ürün çeşitliliğiyle çalışan, üretim kabiliyeti ve ruhsat havuzu geniş bir ilaç üreticisi. Ancak 2025’te bu yapının maliyeti gelir tablosunda daha sert hissedildi. Ar-Ge giderlerinin 1 milyar TL’yi aşması bir yandan geleceğe yatırım anlamına gelirken, diğer yandan mevcut dönemde kârlılığı aşağı çekti. Bu yüzden DEVA bilançosunu okurken klasik “gider yükseldi, kötü” yaklaşımı eksik kalır; burada aynı zamanda geleceğe dönük kapasite ve ruhsat ekonomisi de finanse ediliyor.

Ne var ki yatırımcı açısından belirleyici kalem yine de finansman gideri oldu. 2025 yılında şirket 2,77 milyar TL finansman gideri yazdı. Faaliyet kârının 758 milyon TL’ye düştüğü bir yılda bu büyüklükte finansman yükü, doğal olarak son satırı aşağı çekti. Şirketin finansman gideri öncesi faaliyet kârı 1,09 milyar TL seviyesine çıkmasına rağmen, finansman gideri bu rakamı fazlasıyla yedi. Buna 714,3 milyon TL vergi gideri de eklenince yıl net zararla kapandı. Sert söylemek gerekirse, DEVA 2025’te üretim hattında değil, bilanço finansmanında yoruldu.

Yine de raporun tamamı olumsuz değil. Şirket 2025’te 1,58 milyar TL parasal kazanç yazdı. Yüksek enflasyon muhasebesi uygulanan bu dönemde söz konusu kalem, net sonucun daha da bozulmasını engelleyen unsurlardan biri oldu. Eğer bu destek olmasaydı vergi öncesi zarar ve net zarar daha ağır görünebilirdi. Bu da bilanço okumasında kritik bir ayrım doğuruyor: DEVA’da 2025 sonucu operasyonel toparlanmayla değil, kısmen enflasyon muhasebesiyle dengelenmiş bir tablo sunuyor.

Bilanço tarafına geçildiğinde şirket hâlâ önemli ölçüde güçlü bir özkaynak tabanı taşıyor. Toplam varlıklar 37,63 milyar TL, özkaynaklar 26,32 milyar TL düzeyinde. Bu, şirketin bir yıllık zarara rağmen bilanço omurgasını kaybetmediğini gösteriyor. Geçmiş yıl kârları 19,36 milyar TL seviyesinde bulunuyor. Başka bir ifadeyle DEVA’nın 2025 sonucu zayıf olabilir, ancak bu sonuç şirketi sermaye yapısı açısından kırılgan bir yere sürüklemiş değil. Bu fark yatırımcı için kritik. Çünkü her zarar eden şirket aynı ölçüde riskli değildir; bazı şirketler zarara rağmen güçlü bilanço tamponu taşır. DEVA şu an ikinci gruba daha yakın duruyor.

Likidite cephesinde de dikkat çekici bir resim var. Nakit ve nakit benzerleri 2,38 milyar TL’ye yükseldi. Kısa vadeli finansal yatırımlar 1,21 milyar TL, uzun vadeli finansal yatırımlar ise 235,0 milyon TL seviyesinde. Toplamda şirketin kasası ve menkul kıymet portföyü kabaca 3,83 milyar TL’lik bir finansal varlık tamponu sunuyor. Bu rakam yüksek görünse de, kısa vadeli borç yüküyle birlikte okunmalı. Çünkü şirketin finansal borçları 5,98 milyar TL seviyesinde ve bunun 5,30 milyar TL’lik kısmı bir yıl içinde ödenecek kalemlerden oluşuyor. Yani DEVA’nın bilançosu likit, fakat tamamen rahat değil; kısa vadeli borç çevrimi hâlâ önemli bir konu.

Finansal borç yapısının kompozisyonu da önemli. Kısa vadeli banka kredileri 4,33 milyar TL, uzun vadeli borçlanmaların kısa vadeli kısımları 968,7 milyon TL, ihraç edilmiş tahvillerin kısa vadeli kısmı ise 571,8 milyon TL oldu. Toplam finansal borçlar 2024’teki 8,07 milyar TL seviyesinden 5,98 milyar TL’ye geriledi. Yani şirket borç stokunu küçültmüş durumda. Ancak faiz oranları o kadar yüksek ki, borç miktarındaki düşüş bile gelir tablosundaki baskıyı ortadan kaldırmaya yetmemiş. Bu nedenle DEVA için 2026’ya bakarken kritik sorulardan biri şu olacak: borç azalıyor ama finansman maliyeti de düşecek mi?

İşletme sermayesi tarafında stoklar 5,43 milyar TL’ye geriledi. Bu, 2024 sonundaki 6,19 milyar TL seviyesine göre düşüş anlamına geliyor. Stok değer düşüklüğü karşılığı da 395,4 milyon TL’den 330,5 milyon TL’ye indi. Bu, bir yandan stok disiplininin iyileştiğini düşündürebilir. Diğer yandan ilaç sektöründe stok yapısı sadece talep değil, ürün raf ömrü, ruhsat planlaması, hammadde tedariki ve fiyat geçişleriyle de ilgilidir. O nedenle bu düşüşü yalnızca olumlu değil, aynı zamanda temkinli okumak gerekir. Fakat net olarak söylenebilir ki stok yükü 2025’te bilançoyu daha az zorladı.

Ticari alacaklar tarafı ise izlenmesi gereken başlıkların başında geliyor. Kısa vadeli ticari alacaklar 7,08 milyar TL’ye çıktı. Ortalama tahsilat vadesi 105 güne yükseldi. Şirketin iki müşterisinin toplam alacakların sırasıyla yüzde 11 ve yüzde 20’sini oluşturması, belirli bir müşteri yoğunlaşmasına işaret ediyor. Dahası, satışların önemli bölümü iki büyük ecza deposu üzerinden yapılıyor; bu iki kanal toplam satışın yaklaşık yüzde 57’sini taşıyor. İlaç sektöründe dağıtım ağı güçlü olmak kadar yoğunlaşma riski de önemlidir. DEVA’nın 2025 bilançosu bu açıdan, güçlü pazar erişimi ile konsantrasyon riskini aynı anda barındırıyor.

Şirketin maddi olmayan duran varlıkları da bu hikâyenin merkezinde. DEVA’nın 8,21 milyar TL düzeyindeki maddi olmayan duran varlığı içinde aktifleştirilmiş geliştirme maliyetleri önemli yer tutuyor. Denetçi raporunda da bu başlık kilit denetim konusu olarak öne çıkarıldı. Ayrıca yönetim, 2025 itibarıyla 1,40 milyar TL net defter değerine sahip geliştirme maliyeti ve lisans-hak kalemini bilanço dışına çıkardı. Bu detay önemli: Şirket bir yandan Ar-Ge harcaması yapıyor, diğer yandan geri kazanım potansiyeli zayıflayan maddi olmayan varlıkları temizliyor. Bu, bilançoda disiplin işareti olsa da kârlılık üzerinde baskı yaratıyor.

DEVA’nın güçlü yanı ise hâlâ üretim altyapısı ve ürün havuzu. Şirket 4 farklı lokasyonda 4 üretim tesisine sahip, 440 değişik formda 226 ilaç molekülüyle çalışıyor ve beşeri ilaç tarafında jenerik ile ruhsatlı ürün dengesini sürdürüyor. Bunun yanında veteriner ve tarım ilaçları ile kolonya ve benzeri yan ürün hatları da mevcut. Kısacası bu bilanço, iş modeli çöken bir şirketi değil; kârlılık sıkışması yaşayan büyük ölçekli bir ilaç üreticisini anlatıyor. Aradaki fark önemli. Çünkü ilki yapısal çöküştür, ikincisi ise çoğu zaman çevrimsel baskı ve finansman stresiyle açıklanır.

2026 görünümü açısından üç başlık belirleyici olacak. İlk olarak ilaç fiyat ayarlamalarının ve referans kur mekanizmasının marjlara etkisi izlenecek. İkinci olarak finansman maliyetlerindeki olası gevşeme, net sonucun yönünü ciddi biçimde değiştirebilir. Üçüncü olarak ise ihracat ve Devatis yapısı üzerinden yurtdışı gelirlerin güçlenmesi, şirketin kârlılık kompozisyonunu yeniden yukarı çekebilir. Eğer bu üç başlıkta eşzamanlı iyileşme görülürse, DEVA 2025’te yaşadığı kâr erozyonunu geçici bir kırılma olarak geride bırakabilir. Aksi halde 2025 bilançosu tek seferlik zayıflık değil, daha uzun bir marj sıkışmasının başlangıcı gibi okunabilir.

Kapanışta tabloyu netleştirelim. DEVA Holding’in 2025 bilançosu, güçlü özkaynak tabanına rağmen operasyonel marjların sert baskılandığı, finansman giderlerinin gelir tablosunu ezdiği ve net zararın öne çıktığı bir yılın fotoğrafını sunuyor. Bu, şirketin hikâyesinin bittiği anlamına gelmiyor; ancak piyasanın artık DEVA’yı “istikrarlı savunmacı ilaç hissesi” refleksiyle değil, “yüksek gider ve finansman baskısı altındaki büyük üretici” gözüyle fiyatlayabileceğini gösteriyor. 2026’da asıl test, şirketin cirosunu değil kârlılığını geri alıp alamayacağı olacak.

Hızlı Özet

- Hasılat: 19,25 milyar TL

- Satışların maliyeti: 12,94 milyar TL

- Brüt kâr: 6,30 milyar TL

- Esas faaliyet kârı: 758,1 milyon TL

- Finansman gideri öncesi faaliyet kârı: 1,09 milyar TL

- Finansman giderleri: 2,77 milyar TL

- Parasal kazanç: 1,58 milyar TL

- Vergi öncesi zarar: 92,7 milyon TL

- Net dönem zararı: 806,9 milyon TL

- Hisse başına kazanç / kayıp: -0,0403 TL

- Toplam varlıklar: 37,63 milyar TL

- Özkaynaklar: 26,32 milyar TL

- Nakit ve nakit benzerleri: 2,38 milyar TL

- Kısa vadeli finansal yatırımlar: 1,21 milyar TL

- Uzun vadeli finansal yatırımlar: 235,0 milyon TL

- Toplam finansal borçlar: 5,98 milyar TL

- Stoklar: 5,43 milyar TL

- Ana fırsat başlığı: güçlü özkaynak yapısı, üretim kapasitesi, Ar-Ge altyapısı ve olası marj toparlanması

- Ana risk başlığı: yüksek finansman gideri, faaliyet kârındaki daralma, dağıtım kanal yoğunlaşması ve regüle fiyat baskısı

Not: Bu içerik Deva Holding A.Ş.’nin 31 Aralık 2025 tarihli konsolide finansal tabloları ve dipnotlarından derlenen verilerle hazırlanmıştır. Yatırım tavsiyesi değildir.