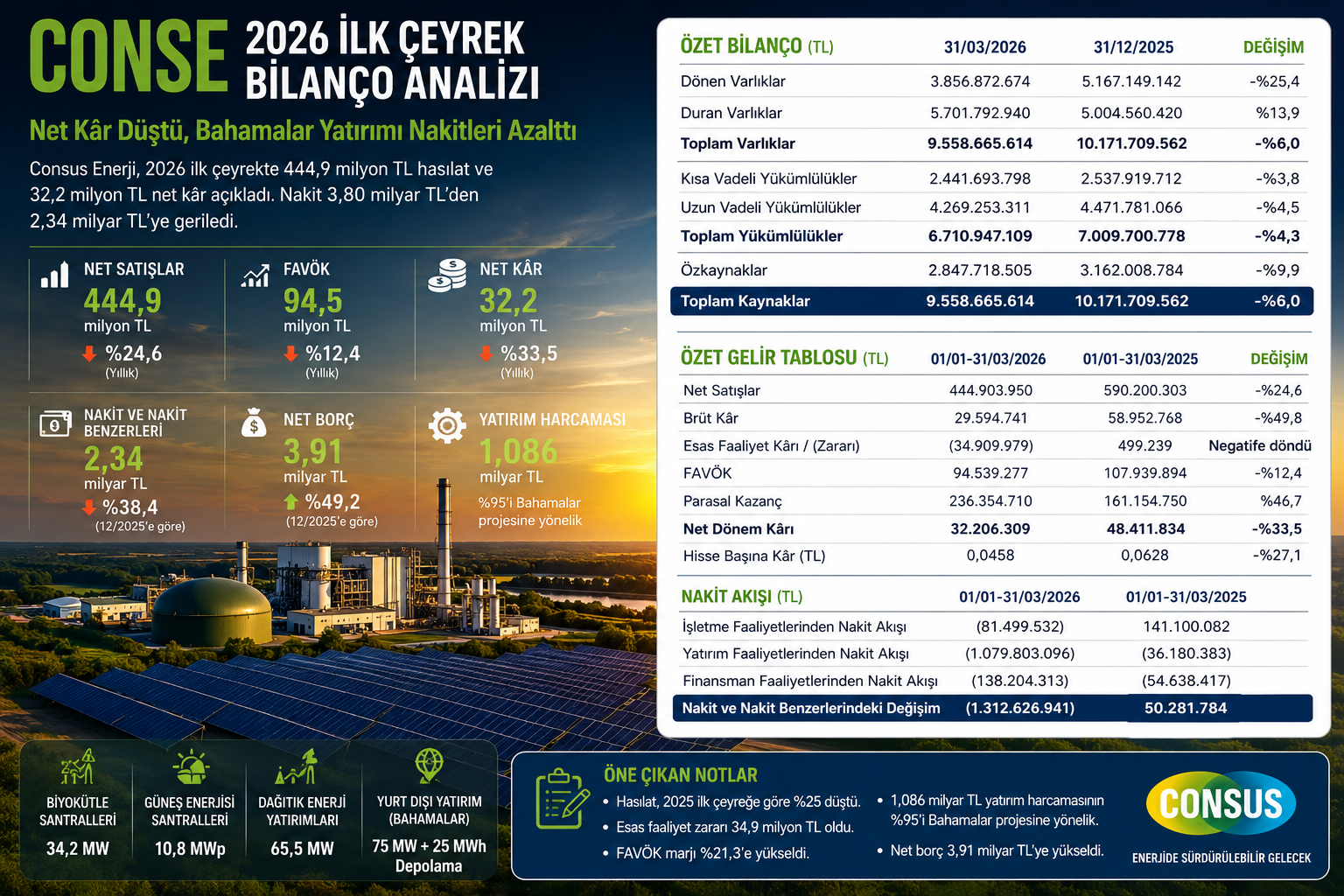

CONSE 2026 İlk Çeyrekte 32,2 Milyon TL Net Kâr Açıkladı

Hasılat Düştü, Bahamalar Yatırımı Nakitleri Azalttı

7 Mayıs 2026 — Consus Enerji İşletmeciliği ve Hizmetleri A.Ş. (BIST: CONSE), 2026 yılının ilk çeyreğinde 444,9 milyon TL hasılat, 94,5 milyon TL FAVÖK ve 32,2 milyon TL net dönem kârı açıkladı. Şirket, 2025 yılının aynı döneminde 590,2 milyon TL hasılat, 107,9 milyon TL FAVÖK ve 48,4 milyon TL net kâr açıklamıştı.

CONSE bilançosu, yıllık bazda ciro ve net kâr tarafında zayıflamaya işaret etti. Hasılat yaklaşık %25 gerilerken, net kâr yaklaşık %33 düştü. Şirketin esas faaliyet tarafında ise 2025 ilk çeyrekteki sınırlı kâr görünümü, 2026 ilk çeyrekte 34,9 milyon TL zarara döndü.

Ara Özet: CONSE 2026 ilk çeyrekte hasılatını 590,2 milyon TL’den 444,9 milyon TL’ye düşürdü. Brüt kâr 59,0 milyon TL’den 29,6 milyon TL’ye geriledi. FAVÖK 107,9 milyon TL’den 94,5 milyon TL’ye inerken, net kâr 48,4 milyon TL’den 32,2 milyon TL’ye düştü. 12/2025 bilançosuna göre nakit 3,80 milyar TL’den 2,34 milyar TL’ye geriledi. Toplam varlıklar 10,17 milyar TL’den 9,56 milyar TL’ye düşerken, özkaynaklar 3,16 milyar TL’den 2,85 milyar TL’ye indi. Bahamalar projesi kaynaklı yatırım harcamaları bilanço döneminin en önemli başlığı oldu.

Hasılat 444,9 Milyon TL’ye Geriledi

Consus Enerji’nin 2026 ilk çeyrek satış gelirleri 444,9 milyon TL oldu. 2025 yılının aynı döneminde şirket 590,2 milyon TL hasılat açıklamıştı. Böylece satış gelirleri yıllık bazda yaklaşık %24,6 geriledi.

Hasılat düşüşünde biyokütle, güneş enerjisi ve elektrik ticareti iş kollarındaki zayıflama etkili oldu. Ayrıca 2025 ilk çeyrekte bulunan YDİ proje satış geliri, 2026 ilk çeyrekte tekrarlanmadı. Bu baz etkisi, toplam gelirlerdeki düşüşü belirgin hale getirdi.

Şirket faaliyet raporunda, konsolide gelirlerin bir önceki yılın aynı dönemine göre %25 azaldığını belirtiyor. Bu veri, gelir tarafında yalnızca dönemsel değil, iş kolları bazında da dikkatle izlenmesi gereken bir daralma olduğunu gösteriyor.

Brüt Kâr Yarı Yarıya Azaldı

CONSE’nin brüt kârı 2026 ilk çeyrekte 29,6 milyon TL oldu. 2025 ilk çeyrekte brüt kâr 59,0 milyon TL seviyesindeydi. Böylece brüt kâr yıllık bazda yaklaşık %50 geriledi.

Satışların maliyeti 2026 ilk çeyrekte 415,3 milyon TL olarak gerçekleşti. Hasılattaki düşüşe rağmen maliyetlerin yüksek kalması, brüt kâr marjını aşağı çekti.

Brüt kâr marjı 2025 ilk çeyrekte yaklaşık %10,0 seviyesindeyken, 2026 ilk çeyrekte yaklaşık %6,7’ye geriledi. Bu tablo, şirketin operasyonel kârlılığında maliyet baskısının sürdüğünü gösteriyor.

Esas Faaliyet Tarafı Zarara Döndü

CONSE’nin esas faaliyet sonucu 2026 ilk çeyrekte 34,9 milyon TL zarar oldu. Şirket 2025 ilk çeyrekte 499 bin TL esas faaliyet kârı açıklamıştı. Bu nedenle ana faaliyet tarafında yıllık bazda belirgin bozulma oluştu.

Genel yönetim giderleri 2025 ilk çeyrekte 63,0 milyon TL iken, 2026 ilk çeyrekte 78,2 milyon TL’ye yükseldi. Hasılatın gerilediği bir dönemde genel yönetim giderlerindeki artış, faaliyet kârlılığı üzerinde ek baskı oluşturdu.

Esas faaliyetlerden diğer gelirler 15,9 milyon TL olurken, esas faaliyetlerden diğer giderler 2,2 milyon TL seviyesinde gerçekleşti. Ancak brüt kârın zayıflaması ve genel yönetim giderlerinin artması, şirketin esas faaliyet tarafını zarara taşıdı.

FAVÖK 94,5 Milyon TL’ye Geriledi

Consus Enerji’nin FAVÖK’ü 2026 ilk çeyrekte 94,5 milyon TL oldu. 2025 ilk çeyrekte FAVÖK 107,9 milyon TL seviyesindeydi. Böylece FAVÖK yıllık bazda yaklaşık %12,4 geriledi.

FAVÖK tutarı düşmesine rağmen FAVÖK marjı 2025 ilk çeyrekte %18,3 iken, 2026 ilk çeyrekte %21,3’e yükseldi. Bu durum, toplam hasılattaki düşüşe rağmen dağıtık enerji iş kolundaki kârlılık katkısının marj tarafını desteklediğini gösteriyor.

Ancak mutlak FAVÖK tutarının azalması, şirketin operasyonel nakit üretim kapasitesinde yıllık bazda zayıflama olduğunu ortaya koyuyor. Bu nedenle FAVÖK marjındaki yükseliş olumlu olsa da, tek başına yeterli bir toparlanma sinyali olarak görülmemeli.

Net Kâr 32,2 Milyon TL Oldu

CONSE 2026 ilk çeyrekte 32,2 milyon TL net dönem kârı açıkladı. 2025 yılının aynı döneminde net kâr 48,4 milyon TL seviyesindeydi. Böylece net kâr yıllık bazda yaklaşık %33,5 geriledi.

Net kârın pozitif kalmasında 236,4 milyon TL parasal kazanç önemli rol oynadı. Şirketin finansman giderleri 109,2 milyon TL seviyesinde gerçekleşirken, finansman gelirleri 20,7 milyon TL oldu.

Bu tablo, CONSE’nin 2026 ilk çeyrek net kârının operasyonel faaliyetlerden değil, büyük ölçüde enflasyon muhasebesi kaynaklı parasal kazanç desteğiyle korunduğunu gösteriyor. Ana faaliyet tarafında zarar oluşması, net kâr kalitesini sınırlayan en önemli unsur oldu.

Parasal Kazanç Net Kârı Destekledi

Şirketin parasal kazancı 2026 ilk çeyrekte 236,4 milyon TL oldu. 2025 ilk çeyrekte bu kalem 161,2 milyon TL seviyesindeydi. Parasal kazançtaki artış, vergi öncesi kârın pozitif kalmasında belirleyici oldu.

CONSE’nin finansman gelirleri öncesi faaliyet sonucu 35,2 milyon TL zarar seviyesindeyken, parasal kazanç sonrası vergi öncesi kâr 112,7 milyon TL’ye ulaştı.

Bu nedenle şirket analizinde net kâr tek başına yeterli bir gösterge değildir. Brüt kâr, esas faaliyet sonucu, FAVÖK, nakit akışı ve net borç görünümü birlikte değerlendirilmelidir.

İşletme Nakit Akışı Negatife Döndü

Consus Enerji’nin işletme faaliyetlerinden nakit akışı 2026 ilk çeyrekte 81,5 milyon TL negatif gerçekleşti. 2025 ilk çeyrekte şirket işletme faaliyetlerinden 141,1 milyon TL pozitif nakit üretmişti.

Bu dönüş, bilanço kalitesi açısından dikkat edilmesi gereken başlıklardan biri oldu. Net kâr pozitif kalmasına rağmen işletme sermayesi hareketleri ve faaliyet nakit akışı tarafında zayıflama görüldü.

İşletme sermayesindeki değişimler 2026 ilk çeyrekte 352,2 milyon TL negatif etki yarattı. Özellikle peşin ödenmiş giderlerdeki artış ve sözleşme varlıklarındaki yükseliş nakit akışını baskıladı.

Yatırım Harcamaları 1,09 Milyar TL’ye Çıktı

CONSE’nin yatırım faaliyetlerinden kaynaklanan nakit çıkışı 2026 ilk çeyrekte 1,08 milyar TL oldu. 2025 ilk çeyrekte bu kalem 36,2 milyon TL seviyesindeydi.

Şirket, 2026 yılının ilk üç aylık döneminde 1,086 milyar TL yatırım harcaması yaptığını açıkladı. Bu tutarın 1,035 milyar TL’lik bölümü Bahamalar Topluluğu’ndaki projeye ilişkin yatırım harcamalarından oluştu.

Bu nedenle 2026 ilk çeyrek bilançosunda nakit düşüşünün ana nedeni operasyonel zarar değil, büyük ölçüde yatırım harcamaları ve Bahamalar projesinin finansman ihtiyacıdır.

Bahamalar Projesi Stratejik Büyüme Hikâyesi Oldu

Consus Enerji, Bahamalar’ın Family Island bölgesinde iki adanın elektrik ihtiyacının karşılanmasına yönelik santral kurulumu ve enerji üretim işi kapsamında yatırım sürecini sürdürüyor.

Projede iki adanın toplamında 75 MW kurulu gücünde doğalgaz ve güneş enerjisi santralleri ile 25 MWh kapasitede enerji depolama sistemleri kurulması öngörülüyor.

Şirket, yatırımın tamamlanması ve santrallerin devreye alınarak işletme sürecinin başlamasının 2027 yılının ilk yarısında gerçekleşmesini bekliyor. Bu proje, CONSE’nin orta vadeli büyüme hikâyesinde en önemli stratejik başlık konumunda bulunuyor.

12/2025’e Göre Nakit Sert Geriledi

CONSE’nin nakit ve nakit benzerleri 31 Aralık 2025’te 3,80 milyar TL iken, 31 Mart 2026 itibarıyla 2,34 milyar TL’ye geriledi. Üç aylık dönemde nakitte yaklaşık 1,46 milyar TL azalış yaşandı.

Nakit seviyesindeki bu düşüş, şirketin likidite görünümünü zayıflattı. Dönen varlıklar da 5,17 milyar TL’den 3,86 milyar TL’ye geriledi.

Buna karşılık duran varlıklar 5,00 milyar TL’den 5,70 milyar TL’ye yükseldi. Bu tablo, şirketin bilançosunda nakdin yatırım varlıklarına dönüştüğünü gösteriyor.

Toplam Varlıklar 9,56 Milyar TL’ye Geriledi

Consus Enerji’nin toplam varlıkları 31 Aralık 2025’te 10,17 milyar TL iken, 31 Mart 2026 itibarıyla 9,56 milyar TL’ye geriledi. Üç aylık dönemde aktif büyüklük yaklaşık %6 azaldı.

Dönen varlıklar 3,86 milyar TL’ye inerken, duran varlıklar 5,70 milyar TL’ye çıktı. Aktif kompozisyonundaki değişim, şirketin kısa vadeli likidite tarafında küçülürken uzun vadeli yatırım varlıklarını büyüttüğünü gösterdi.

Maddi duran varlıklar 4,69 milyar TL’den 5,48 milyar TL’ye yükseldi. Bu artış, Bahamalar projesi ve yatırım harcamalarının bilanço üzerindeki somut etkisini yansıtıyor.

Özkaynaklar 2,85 Milyar TL’ye Düştü

CONSE’nin özkaynakları 31 Aralık 2025’te 3,16 milyar TL iken, 31 Mart 2026’da 2,85 milyar TL’ye geriledi. Üç aylık düşüş yaklaşık %9,9 oldu.

Şirket net kâr açıklamasına rağmen diğer kapsamlı gider etkisi nedeniyle özkaynaklarda gerileme yaşadı. Özellikle yabancı para çevrim farkı ve net yatırım riskinden korunma kaynaklı negatif etkiler toplam kapsamlı geliri aşağı çekti.

Bu nedenle net kâr pozitif olsa da özkaynak tabanı zayıfladı. Bu durum, borçluluk oranlarının yukarı yönlü hareket etmesine yol açtı.

Net Borç 3,91 Milyar TL’ye Yükseldi

CONSE’nin toplam finansal borçları 31 Mart 2026 itibarıyla yaklaşık 6,25 milyar TL seviyesinde gerçekleşti. 31 Aralık 2025’te toplam finansal borç yaklaşık 6,41 milyar TL seviyesindeydi.

Finansal borç toplamında sınırlı gerileme olmasına rağmen nakitteki sert düşüş nedeniyle net borç arttı. Şirketin net borcu 12/2025’te yaklaşık 2,62 milyar TL iken, 2026 ilk çeyrek sonunda yaklaşık 3,91 milyar TL’ye yükseldi.

Bu tablo, finansal borç anapara seviyesinden çok nakit pozisyonundaki düşüşün borçluluk görünümünü bozduğunu gösteriyor. Bahamalar yatırımının finansman süreci, net borç/FAVÖK ve borç/özkaynak oranları açısından izlenmeli.

Cari Oran 1,58’e Geriledi

CONSE’nin cari oranı 31 Aralık 2025’te yaklaşık 2,04 seviyesindeyken, 31 Mart 2026 itibarıyla yaklaşık 1,58’e geriledi. Dönen varlıklardaki düşüş, kısa vadeli yükümlülüklerdeki sınırlı azalıştan daha sert oldu.

Kısa vadeli yükümlülükler 2,54 milyar TL’den 2,44 milyar TL’ye geriledi. Ancak dönen varlıklar 5,17 milyar TL’den 3,86 milyar TL’ye indiği için likidite oranları zayıfladı.

Cari oran hâlâ 1’in üzerinde olsa da, 12/2025’e göre belirgin düşüş yatırımcı açısından dikkat edilmesi gereken bir sinyal niteliğinde.

Borç/Özkaynak Oranı Yükseldi

Şirket faaliyet raporunda borç/özsermaye oranını 31 Mart 2026 itibarıyla 1,75 olarak açıkladı. 31 Aralık 2025’te bu oran 1,03 seviyesindeydi.

Bu artış, bilanço kaldıraç seviyesindeki yükselişi gösteriyor. Nakit azalması, özkaynakların gerilemesi ve yatırım harcamalarının büyümesi borçluluk görünümünü daha hassas hale getirdi.

CONSE için 2026’nın devamında en kritik göstergelerden biri, Bahamalar projesi yatırım süreci ilerlerken borçluluk oranlarının nasıl yönetileceği olacak.

Biyokütle Gelirleri %14 Geriledi

Consus Enerji’nin biyokütle iş kolu geliri 2026 ilk çeyrekte 257,4 milyon TL oldu. 2025 yılının aynı dönemine göre bu iş kolunda gelirler yaklaşık %14 geriledi.

Şirket, biyokütle tarafında FAVÖK’ün %55 azalışla 37,0 milyon TL’ye gerilediğini açıkladı. Mevsim normallerinin üzerindeki yağışların tesislerin elektrik üretimi ve yakıt tüketim miktarı üzerinde olumsuz etki yarattığı belirtildi.

Ayrıca döviz kurundaki artış oranının TL enflasyonunun altında kalması, YEKDEM gelirlerinin enflasyon muhasebesiyle ifade edilen TL karşılığı üzerinde baskı oluşturdu.

Güneş Enerjisi Gelirleri %32 Düştü

Güneş enerjisi iş kolunda gelirler 2026 ilk çeyrekte 18,1 milyon TL oldu. 2025 yılının aynı dönemine göre gelirlerde yaklaşık %32 düşüş yaşandı.

Bu iş koluna ait FAVÖK %35 azalışla 13,0 milyon TL seviyesinde gerçekleşti. Şirket, düşüşün temel nedenleri arasında 2025 yılının aynı dönemine göre ışınımın düşük gerçekleşmesini ve döviz kuru artışının enflasyonun altında kalmasını gösterdi.

Güneş enerjisi tarafında operasyonel performans, 2026’nın devamında ışınım koşulları ve YEKDEM gelirlerinin TL karşılığı üzerinden izlenmeli.

Dağıtık Enerji FAVÖK Tarafında Güçlü Kaldı

Dağıtık enerji iş kolunda 2026 ilk çeyrek satış gelirleri 142,8 milyon TL oldu. Faaliyet raporunda bu iş kolunda üretim miktarının geçen yılın aynı dönemine paralel gerçekleştiği belirtildi.

Dağıtık enerji tarafında toplam satış gelirlerinde baz etkisi nedeniyle düşüş görünse de, FAVÖK %76 artışla 94,2 milyon TL’ye ulaştı. Bu kalem, CONSE bilançosunun en olumlu operasyonel başlıklarından biri oldu.

Cari dönemde ana faaliyet konusu olan enerji hizmet gelirlerinde artış sağlanması, dağıtık enerji tarafındaki marj görünümünü destekledi. Bu iş kolunun FAVÖK katkısının sürdürülebilirliği 2026’nın devamında yakından izlenmeli.

Elektrik Ticareti Gelirleri %39 Azaldı

CONSE’nin elektrik ticareti iş kolunda satış gelirleri 2026 ilk çeyrekte 26,5 milyon TL oldu. Bir önceki yılın aynı dönemine göre bu iş kolunda gelirler yaklaşık %39 geriledi.

Elektrik ticareti gelirlerindeki düşüş, toplam hasılat daralmasına katkı veren unsurlardan biri oldu. Ancak şirketin ana kârlılık hikâyesi daha çok biyokütle, dağıtık enerji, güneş ve Bahamalar yatırımı üzerinden şekilleniyor.

Bu nedenle elektrik ticareti tarafındaki gerileme izlenmeli olmakla birlikte, bilanço açısından en kritik başlıklar nakit, net borç, yatırım harcamaları ve dağıtık enerji FAVÖK katkısıdır.

YEKDEM Gelirlerinin Payı %62’ye Çıktı

Consus Enerji, biyokütle ve güneş enerjisi iş kollarının tamamında YEKDEM kapsamında faaliyet gösteriyor. Şirket bu iş kollarında tesislerin faaliyete geçiş tarihlerinden itibaren 10 yıl süreyle 133 ABD doları/MW alım garantisinden yararlanıyor.

2026 ilk çeyrekte YEKDEM kapsamındaki gelirlerin toplam gelirler içindeki payı yaklaşık %62 oldu. 2025 ilk çeyrekte bu oran %55 seviyesindeydi.

YEKDEM gelirlerinin payındaki artış, gelir kalitesini destekleyen bir unsur olmakla birlikte, döviz kuru artışının enflasyonun altında kalması TL bazlı raporlanan büyüme üzerinde baskı yaratabiliyor.

Riskler: Nakit Azalışı, Borçluluk ve Faaliyet Zararı

CONSE bilançosunda ilk risk nakitteki hızlı düşüştür. Üç ayda nakit 3,80 milyar TL’den 2,34 milyar TL’ye geriledi. Bu düşüş yatırım harcamalarıyla açıklanabilir olsa da likidite tamponunu azalttı.

İkinci risk net borç artışıdır. Finansal borç toplamı sınırlı gerilese de, nakit azalması nedeniyle net borç belirgin şekilde yükseldi. Bu durum, yatırım döneminde finansal esnekliği sınırlayabilir.

Üçüncü risk ana faaliyet tarafında oluşan zarardır. Net kâr pozitif kalmasına rağmen esas faaliyet zararı 34,9 milyon TL oldu. Bu nedenle operasyonel kârlılığın parasal kazançtan bağımsız olarak güçlenmesi gerekiyor.

Yatırımcı Açısından Ana Göstergeler

CONSE için 2026’nın kalanında ilk izlenecek gösterge Bahamalar projesinin ilerleme takvimidir. Projenin zamanında tamamlanması, şirketin orta vadeli büyüme hikâyesi açısından kritik öneme sahiptir.

İkinci gösterge nakit ve net borç seviyesidir. Büyük yatırım harcamaları devam ederken, şirketin likidite pozisyonunu nasıl yöneteceği bilanço kalitesi açısından belirleyici olacak.

Üçüncü gösterge dağıtık enerji FAVÖK katkısıdır. 2026 ilk çeyrekte bu iş kolu güçlü performans gösterdi. Bu katkının kalıcı olup olmayacağı şirketin operasyonel görünümünü belirleyecek.

Dördüncü gösterge biyokütle ve güneş tarafındaki üretim koşullarıdır. Yağış, ışınım, yakıt maliyeti ve döviz kuru/enflasyon makası bu iş kollarının kârlılığını doğrudan etkilemeye devam edecek.

Değerlendirme

CONSE’nin 2026 ilk çeyrek bilançosu, büyüme yatırımı ile kısa vadeli finansal baskının aynı anda görüldüğü bir tablo ortaya koydu. Şirket net kâr açıklamayı sürdürse de, net kâr yıllık bazda düştü ve esas faaliyet tarafı zarara döndü.

Hasılatın %25’e yakın gerilemesi, brüt kârdaki sert düşüş ve işletme nakit akışının negatife dönmesi, kısa vadeli operasyonel görünümün zayıfladığını gösteriyor. Buna karşılık dağıtık enerji tarafındaki FAVÖK artışı ve Bahamalar projesi, orta vadeli büyüme hikâyesini canlı tutuyor.

12/2025 bilançosuna göre en kritik değişim nakitteki 1,46 milyar TL’lik düşüş ve net borçtaki artış oldu. Bahamalar projesi kaynaklı yatırım harcamaları bilanço yapısını değiştirdi; dönen varlıklar azalırken duran varlıklar büyüdü.

Genel tablo şu şekilde özetlenebilir: CONSE 2026 ilk çeyrekte operasyonel olarak baskı altında kaldı, net kâr parasal kazanç desteğiyle pozitif korundu, nakit yatırım harcamaları nedeniyle sert geriledi. Şirketin gerçek performansı, Bahamalar yatırımının zamanında devreye alınması, dağıtık enerji FAVÖK katkısının sürmesi ve net borç artışının kontrol altında tutulmasıyla netleşecek.

Yasal Uyarı: Bu içerikte yer alan bilgi, yorum ve değerlendirmeler yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti, Sermaye Piyasası Kurulu (SPK) tarafından yetkilendirilmiş aracı kurumlar, portföy yönetim şirketleri ve mevduat kabul etmeyen bankalar tarafından, yatırımcıların risk-getiri tercihleri, mali durumu ve yatırım hedefleri dikkate alınarak kişiye özel sunulmaktadır. Bu içerikte yer alan değerlendirmeler genel niteliktedir; herhangi bir finansal aracın alım, satım veya elde tutulmasına yönelik kişisel tavsiye, yönlendirme ya da teklif niteliği taşımaz. Burada yer alan görüşler, mali durumunuz, yatırım süreniz, risk-getiri tercihleriniz ve portföy yapınız ile uyumlu olmayabilir. Bu nedenle yalnızca burada yer alan bilgilere dayanılarak yatırım kararı verilmesi, beklentilerinize uygun sonuçlar doğurmayabilir. Yatırım kararları verilmeden önce şirketlerin Kamuyu Aydınlatma Platformu’nda yayımlanan finansal raporları, faaliyet raporları, özel durum açıklamaları ve bağımsız denetim raporları incelenmeli; gerektiğinde SPK lisanslı yatırım danışmanlarından profesyonel destek alınmalıdır. Ekonomi365, içerikte yer alan bilgi ve verilerin doğruluğu için azami özeni göstermekle birlikte, piyasa koşullarındaki değişimler, veri güncellemeleri veya yorum farklılıkları nedeniyle doğabilecek doğrudan ya da dolaylı zararlardan sorumlu tutulamaz.