Çan2 Termik’te Yeni Dönem: 75 USD Tabanlı Satış Modeli ve GES Yatırımıyla 2026’da Güçlü Toparlanma Beklentisi

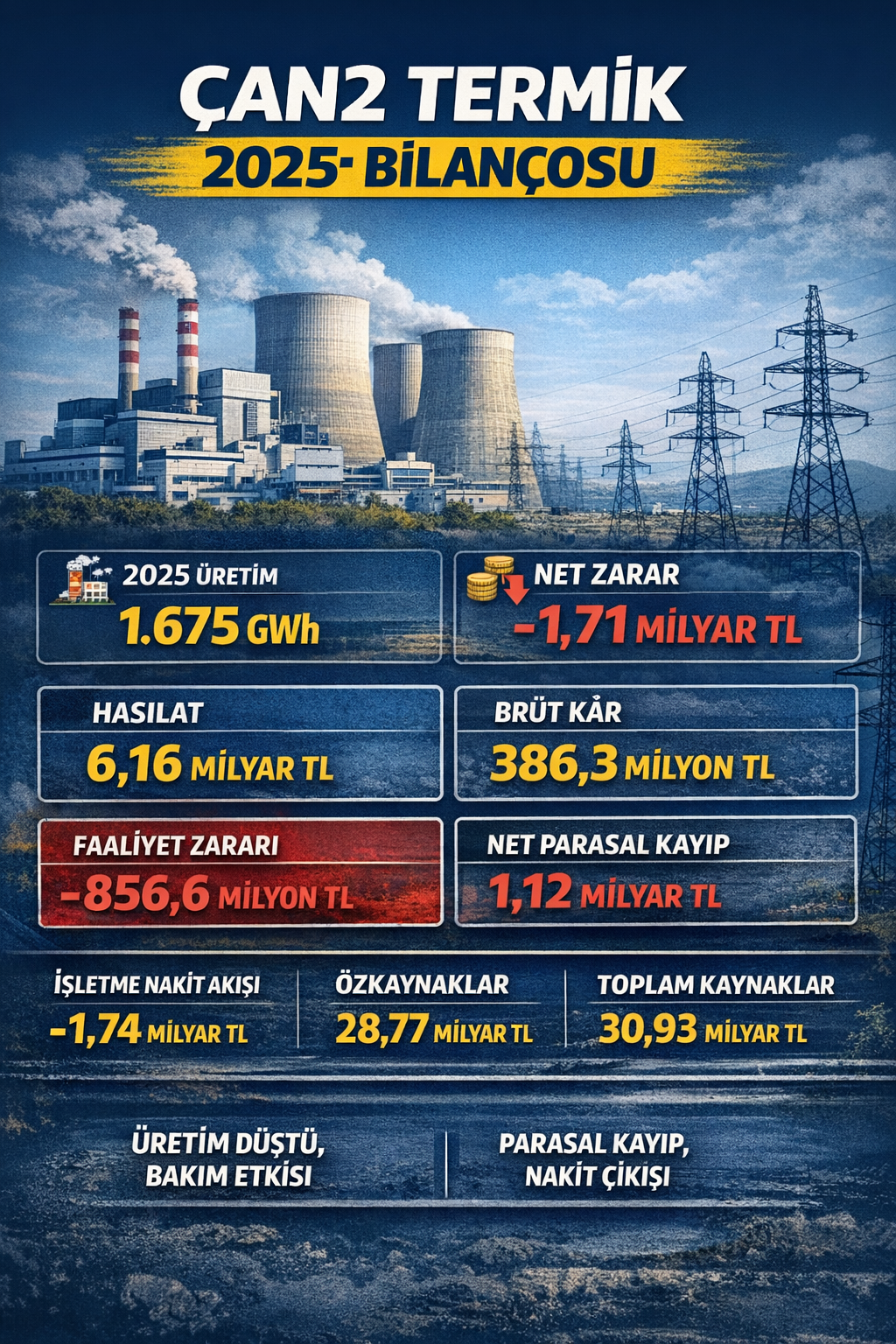

10 Mart 2026 — Çan2 Termik A.Ş. (BIST: CANTE), 2025 yıl sonu finansallarında ilk bakışta zayıf görünen rakamlara rağmen, operasyonel tarafta geleceğe yönelik güçlü sinyaller veren bir tablo sundu. Şirketin konsolide hasılatı, Kasım ayında gerçekleştirilen planlı ağır bakım nedeniyle üretimin geçici olarak durması sonucu 6,16 milyar TL’ye gerilerken, brüt kâr 386,3 milyon TL olarak gerçekleşti. Ana ortaklık payına düşen net zarar ise 1,71 milyar TL oldu. Ancak bilanço detayları incelendiğinde, 2025’in operasyonel zayıflıktan çok planlı bakım ve muhasebe etkilerinin öne çıktığı bir geçiş yılı olduğu görülüyor.

Ara Spot: CANTE için 2025, zayıf operasyon yılı değil; bakım etkisinin bilanço üzerinde görüldüğü ve yeni gelir modelinin devreye girdiği bir geçiş yılı olarak okunuyor.

EPIAŞ ile 2029’a Kadar 75 USD Gelir Tabanı

Şirketin orta vadeli görünümünü değiştiren en önemli gelişmelerden biri, EPIAŞ ile yapılan elektrik satış sözleşmesi oldu. Bu anlaşma kapsamında Çan2 Termik, 2029 yılına kadar elektrik üretiminin önemli bölümünü yaklaşık 75 USD/MWh taban fiyat üzerinden satabilecek. Enerji sektöründe fiyat dalgalanmalarının yüksek olduğu bir ortamda bu tür sözleşmeler, gelir görünürlüğü açısından kritik kabul ediliyor.

Bu model sayesinde şirket, spot piyasa volatilitesinden büyük ölçüde korunurken aynı zamanda üretim planlamasını daha öngörülebilir hale getiriyor. Analistler bu tür uzun vadeli kontratların özellikle kömür bazlı üretim yapan santraller için gelir stabilitesi sağladığını vurguluyor.

Ara Spot: 75 USD taban fiyatlı satış modeli, CANTE’nin gelir görünürlüğünü enerji sektöründeki birçok üreticiye göre daha öngörülebilir hale getiriyor.

Kasım Bakımı Bilinçli Bir Strateji

2025 bilançosundaki üretim düşüşünün temel nedeni, santralin Kasım ayında girdiği planlı ağır bakım oldu. Normal takvimde 2026’nın ilk çeyreğinde yapılması planlanan bakımın öne çekilmesi, şirketin kış sezonu öncesinde daha yüksek verimlilikle çalışmasını sağlamak amacıyla gerçekleştirildi.

Bu nedenle 2025 üretimi 1.675 GWh seviyesinde kalırken, bakım sonrası dönemde santral özellikle kış aylarında yeniden yüksek kapasiteyle devreye girdi. Şirketin operasyonel verileri, bakım sonrasında tesisin yaklaşık %75 kapasite kullanım oranıyla oldukça verimli çalıştığını gösteriyor.

Enerji sektöründe ağır bakım dönemleri genellikle geçici üretim kaybı yaratsa da, uzun vadede santral verimliliğini artıran önemli operasyonel yatırımlar olarak kabul ediliyor.

Ara Spot: Kasım ayındaki bakım üretimi geçici olarak düşürdü; ancak kış döneminde santral yüksek kapasiteyle yeniden devreye girdi.

Gelir Tablosu Bakım Etkisini Yansıtıyor

2025 finansallarına bakıldığında hasılat 6,16 milyar TL seviyesinde gerçekleşti. Satışların maliyeti 5,77 milyar TL olurken brüt kâr 386,3 milyon TL’de kaldı. Bir önceki yıl 7,99 milyar TL olan gelir ve 1,32 milyar TL seviyesindeki brüt kârın altında kalan bu tablo, büyük ölçüde bakım döneminde üretimin durmasından kaynaklandı.

Şirketin esas faaliyetlerinden diğer giderleri 1,12 milyar TL seviyesinde gerçekleşirken, faaliyet tarafı 856,6 milyon TL zarar yazdı. Ancak bu rakamlar da üretim kesintisinin yarattığı sabit maliyet baskısını yansıtıyor.

Ara Spot: 2025 finansalları operasyonel zayıflığı değil, bakım döneminde oluşan geçici üretim kaybını gösteriyor.

Finansman Gelirleri Bilançoyu Kısmen Dengeledi

Gelir tablosunda dikkat çeken bir diğer unsur finansman tarafındaki güçlü görünüm oldu. Şirket 2025 yılında 2,25 milyar TL finansman geliri elde ederken, finansman giderleri 1,36 milyar TL seviyesinde gerçekleşti. Bu durum bilanço üzerindeki baskının bir kısmını dengeledi.

Buna rağmen enflasyon muhasebesi kapsamında oluşan 1,12 milyar TL net parasal kayıp ve ertelenmiş vergi etkileri nedeniyle yıl 1,71 milyar TL ana ortaklık net zararı ile tamamlandı.

Ara Spot: Son satırdaki zarar büyük ölçüde muhasebe etkilerinden kaynaklanırken, operasyon tarafı bakım sonrası yeniden toparlanma sinyalleri veriyor.

2026’da Yeni Hikâye: 2,5 Milyar TL GES Yatırımı

CANTE için 2026’nın en önemli başlıklarından biri ise yenilenebilir enerji tarafındaki yatırım planı olacak. Şirket yaklaşık 2,5 milyar TL büyüklüğünde güneş enerjisi santrali (GES) yatırımını devreye almayı planlıyor.

Bu yatırımın 2026 yılı içerisinde üretime başlaması bekleniyor. Böylece şirket yalnızca kömür bazlı üretim yapan bir santral operatörü olmaktan çıkarak portföyüne yenilenebilir enerji üretimini de eklemiş olacak.

Enerji sektöründe hibrit üretim modeli, şirketlerin hem karbon regülasyonlarına uyum sağlaması hem de üretim portföyünü çeşitlendirmesi açısından stratejik kabul ediliyor.

Ara Spot: GES yatırımıyla birlikte CANTE’nin enerji portföyü ilk kez yenilenebilir üretimle çeşitlenecek.

2026 Beklentileri: Üretim, Kontrat ve Yeni Kapasite

Piyasa açısından 2026’da üç başlık kritik olacak. Birincisi, bakım sonrası santralin kapasite kullanım oranının sürdürülebilir biçimde yüksek kalması. İkincisi, EPIAŞ ile yapılan 75 USD taban fiyatlı satış modelinin gelir istikrarı yaratması. Üçüncüsü ise GES yatırımının devreye girmesiyle şirketin üretim portföyünün genişlemesi.

Bu üç faktör birlikte değerlendirildiğinde, CANTE için 2025 bilançosunun daha çok geçici etkilerin görüldüğü bir dönem olduğu; asıl operasyonel performansın 2026 ve sonrasında daha net ortaya çıkacağı düşünülüyor.

Değerlendirme

Çan2 Termik’in 2025 finansalları ilk bakışta zayıf görünse de, Cari Oran > 1.5, Net Finansal Gider < (FAVÖK / 5),Net Kar Marjı Çeyreklik Değişim +15515 bps gibi bilanço detayları daha farklı bir hikâye anlatıyor. Kasım ayındaki planlı bakım üretimi geçici olarak düşürdü, enflasyon muhasebesi net sonucu aşağı çekti. Buna karşılık şirketin 2029’a kadar uzanan alım garantili satış modeli, bakım sonrası yükselen kapasite kullanımı ve devreye girmesi beklenen GES yatırımı orta vadeli görünümü güçlendiriyor.

Kısacası CANTE için 2025 yılı, üretim kaybının görüldüğü bir bilanço yılı olabilir; ancak enerji sektöründe yeni gelir modeli ve yatırım döngüsünün başladığı bir dönemin de başlangıcı olarak okunuyor.

Hızlı Özet

- Hasılat: 6,16 milyar TL

- Satışların maliyeti: 5,77 milyar TL

- Brüt kâr: 386,3 milyon TL

- Esas faaliyet zararı: 856,6 milyon TL

- Finansman gideri öncesi faaliyet zararı: 821,5 milyon TL

- Finansman gelirleri: 2,25 milyar TL

- Finansman giderleri: 1,36 milyar TL

- Net parasal pozisyon kaybı: 1,12 milyar TL

- Vergi öncesi zarar: 1,05 milyar TL

- Net dönem zararı: 1,00 milyar TL

- Ana ortaklık payına düşen net zarar: 1,71 milyar TL

- Toplam özkaynaklar: 28,77 milyar TL

- Toplam kaynaklar: 30,93 milyar TL

- 2025 elektrik üretimi: 1.675 GWh

- 2024 elektrik üretimi: 1.983 GWh

- Ana fırsat başlığı: bakım etkisinin 2025’te kalması halinde 2026’da üretim ve marj toparlanması ihtimali

Not: Bu içerik Çan2 Termik A.Ş.’nin 31 Aralık 2025 tarihli konsolide finansal tabloları ve faaliyet raporundan derlenen verilerle hazırlanmıştır. Yatırım tavsiyesi değildir.