BIGCH 2026 İlk Çeyrekte Operasyonel Toparlanma Sinyali Verdi

Net Zarar Finansman Giderleriyle Sürdü

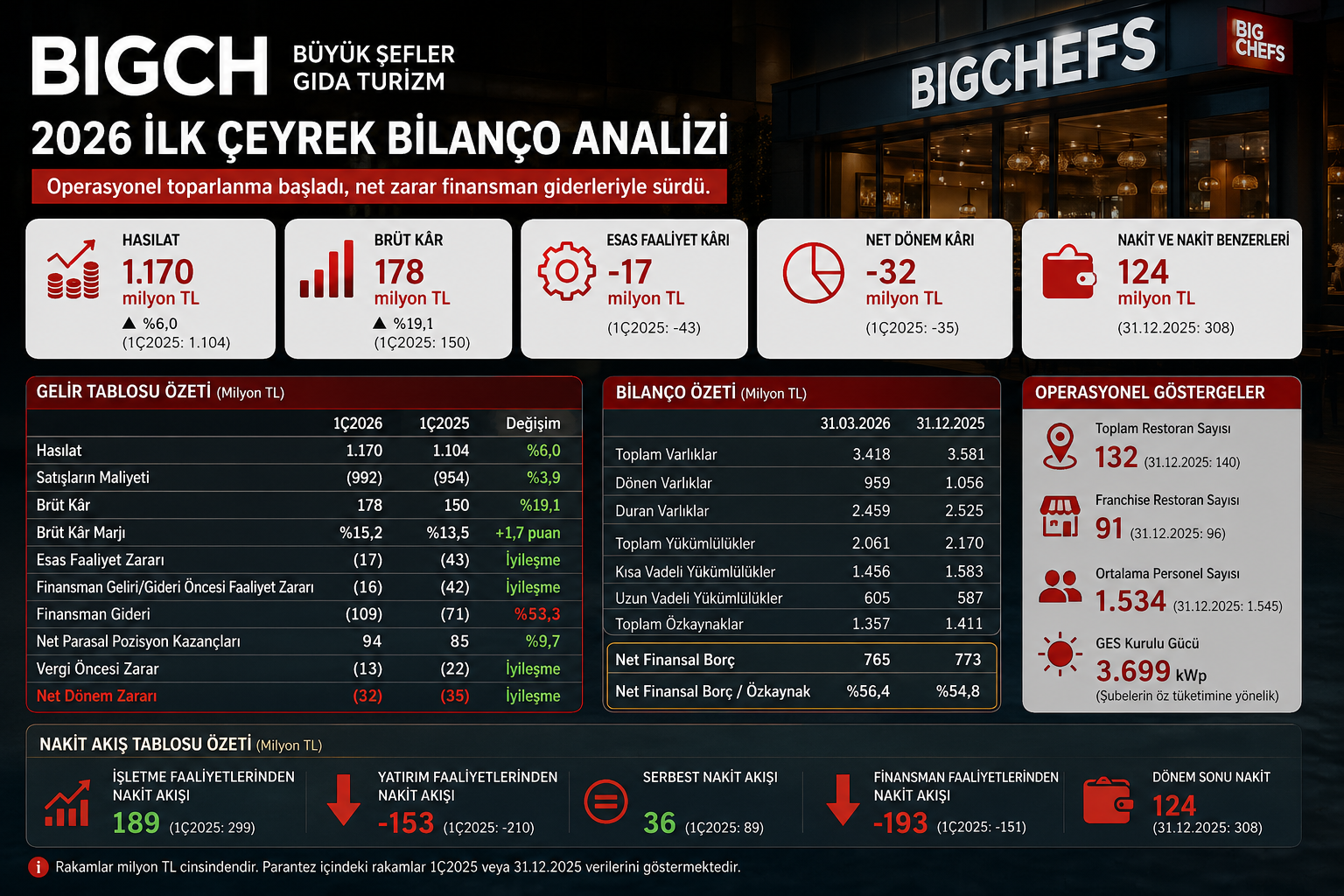

28 Nisan 2026 — Büyük Şefler Gıda Turizm Tekstil Danışmanlık Organizasyon Eğitim Sanayi ve Ticaret A.Ş. (BIST: BIGCH), 2026 yılının ilk çeyreğinde 1,17 milyar TL hasılat açıkladı. Şirketin brüt kârı geçen yılın aynı dönemine göre artarken, esas faaliyet zararı belirgin şekilde daraldı. Ancak finansman giderleri, vergi etkisi ve nakit çıkışı bilanço görünümünde baskı oluşturmaya devam etti.

BIGCH’in 2026 ilk çeyrek finansalları, restoran operasyonlarında maliyet kontrolünün kısmen iyileştiğini, brüt kâr marjında toparlanma başladığını ve esas faaliyet zararının azaldığını gösteriyor. Buna karşılık şirket net kâra geçemedi. 2025 ilk çeyrekte 35,0 milyon TL net zarar açıklayan şirket, 2026 ilk çeyrekte 32,2 milyon TL net zarar yazdı.

Ara Özet: BIGCH 2026 ilk çeyrekte hasılatını artırdı, brüt kâr marjını yükseltti ve esas faaliyet zararını azalttı. Ancak 108,7 milyon TL finansman gideri, düşen nakit pozisyonu, zayıf cari oran ve franchise restoran sayısındaki gerileme bilanço tarafında izlenmesi gereken ana başlıklar oldu.

Hasılat Arttı, Brüt Kâr Daha Hızlı Büyüdü

BIGCH’in hasılatı 2026 ilk çeyrekte 1,17 milyar TL oldu. Geçen yılın aynı döneminde 1,10 milyar TL olan hasılat, yıllık bazda yaklaşık yüzde 6 artış gösterdi. Satışların maliyeti ise 954,2 milyon TL’den 991,8 milyon TL’ye yükseldi. Maliyet artışının satış büyümesinden daha sınırlı kalması, brüt kâr tarafında olumlu bir tablo yarattı.

Şirketin brüt kârı 2025 ilk çeyrekte 149,5 milyon TL iken, 2026 ilk çeyrekte 178,2 milyon TL’ye çıktı. Bu artış yıllık bazda yaklaşık yüzde 19’luk büyümeye işaret ediyor. Brüt kâr marjı ise yüzde 13,5 seviyesinden yüzde 15,2 seviyesine yükseldi.

Bu tablo, BIGCH’in restoran operasyonlarında maliyet baskısını tamamen ortadan kaldırmadığını ancak geçen yılın aynı dönemine göre daha kontrollü bir yapı yakaladığını gösteriyor. Gıda giderlerindeki düşüş, elektrik giderlerindeki sınırlı gerileme ve hasılat artışı brüt marjı destekleyen ana unsurlar oldu.

Esas Faaliyet Zararı Daraldı

BIGCH’in 2026 ilk çeyrek bilançosunda en olumlu başlıklardan biri esas faaliyet zararındaki daralma oldu. Şirket 2025 ilk çeyrekte 43,1 milyon TL esas faaliyet zararı açıklarken, 2026 ilk çeyrekte bu zarar 16,8 milyon TL’ye geriledi.

Bu iyileşme, brüt kâr artışının faaliyet giderlerindeki yükselişe rağmen şirketin operasyonel sonucunu desteklediğini gösteriyor. Ancak şirket hâlâ esas faaliyet kârına geçmiş değil. Bu nedenle BIGCH için 2026’nın devamında temel test, brüt marj toparlanmasının net şekilde faaliyet kârına dönüşüp dönüşmeyeceği olacak.

Genel yönetim giderleri 155,9 milyon TL’den 181,1 milyon TL’ye yükseldi. Pazarlama giderleri ise 14,3 milyon TL’den 13,2 milyon TL’ye geriledi. Genel yönetim giderlerindeki artış, brüt kârdaki iyileşmenin bir bölümünü sınırladı.

Restoran Gelirleri Büyüdü, Franchise Gelirleri Zayıfladı

Hasılat kompozisyonuna bakıldığında restoran gelirleri BIGCH’in ana büyüme kaynağı olmaya devam etti. Restoran gelirleri 2025 ilk çeyrekte 916,6 milyon TL iken, 2026 ilk çeyrekte 979,7 milyon TL’ye yükseldi. Bu kalemde yıllık bazda yaklaşık yüzde 6,9 artış gerçekleşti.

Royalty gelirleri ise aynı dönemde 80,0 milyon TL’den 73,7 milyon TL’ye geriledi. Franchise mal satışı gelirleri de 107,2 milyon TL’den 104,9 milyon TL’ye indi. Buna karşılık 2026 ilk çeyrekte 11,7 milyon TL franchise giriş geliri yazıldı.

Bu tablo, şirketin kendi restoran operasyonlarında büyüme sağladığını ancak franchise tarafında zayıflama yaşandığını gösteriyor. BIGCH’in varlık-hafif büyüme modeli açısından franchise gelirleri kritik öneme sahip. Bu nedenle royalty gelirlerindeki düşüş ve franchise restoran sayısındaki azalma 2026’nın devamında yakından izlenmeli.

Restoran Sayısı 140’tan 132’ye Geriledi

BIGCH’in 31 Mart 2026 itibarıyla toplam restoran sayısı 132 oldu. 31 Aralık 2025 itibarıyla şirketin toplam restoran sayısı 140 seviyesindeydi. Aynı dönemde franchise restoran sayısı da 96’dan 91’e geriledi.

Bu düşüş, franchise gelirlerindeki zayıflamayla uyumlu bir tablo ortaya koyuyor. Restoran sayısındaki azalmaya rağmen şirketin toplam hasılatını artırması, mevcut restoran verimliliğinde veya fiyatlama tarafında olumlu bir etkiye işaret ediyor olabilir. Ancak büyüme modelinin sağlıklı kabul edilebilmesi için restoran ağındaki daralmanın kalıcı hale gelmemesi gerekiyor.

Şirketin 2026 ilk çeyrek sonunda ortalama personel sayısı 1.534 oldu. 2025 yıl sonunda bu rakam 1.545 seviyesindeydi. Restoran sayısındaki düşüşe paralel olarak personel sayısında da sınırlı gerileme yaşandı.

Gıda ve Elektrik Giderleri Kontrol Altında

BIGCH’in satışların maliyeti içinde en büyük kalem personel giderleri oldu. Personel giderleri 2025 ilk çeyrekte 343,7 milyon TL iken, 2026 ilk çeyrekte 357,5 milyon TL’ye çıktı. Bu artış sınırlı kaldı ve hasılat büyümesiyle uyumlu seyretti.

Gıda giderleri ise 291,2 milyon TL’den 286,7 milyon TL’ye geriledi. Hasılatın arttığı bir dönemde gıda giderlerinin düşmesi, brüt marj toparlanmasının ana nedeni oldu. Elektrik giderleri de 23,0 milyon TL’den 21,2 milyon TL’ye indi.

Şirketin bağlı ortaklığı Büyük Şefler Enerji Sanayi ve A.Ş. üzerinden şubelerin öz tüketimine yönelik güneş enerjisi santrali yatırımı bulunuyor. Güneş enerjisi santralinin kapasitesi 3.699 kWp olarak belirtiliyor. Elektrik giderlerindeki düşüşte enerji maliyet yönetimi ve operasyonel verimlilik başlıkları dikkat çekiyor.

Kiralama Giderleri Baskı Yaratmaya Devam Ediyor

Restoran zinciri modelinde kira giderleri BIGCH için önemli bir maliyet kalemi olmaya devam ediyor. Şirketin satışların maliyeti içinde yer alan kiralama giderleri 2025 ilk çeyrekte 74,1 milyon TL iken, 2026 ilk çeyrekte 92,0 milyon TL’ye yükseldi.

Bu artış yıllık bazda yaklaşık yüzde 24 seviyesinde. TFRS 16 kapsamına alınmayan ciro kira giderlerinden oluşan bu kalem, şirketin lokasyon bazlı maliyetlere duyarlılığını gösteriyor.

Kiralama tarafındaki baskı yalnızca faaliyet maliyetlerinde değil, finansman giderleri içinde de görülüyor. Kiralama işlemleriyle ilgili faiz giderleri 2026 ilk çeyrekte 17,5 milyon TL oldu. Bu nedenle BIGCH’in net kâra geçişinde kira yükümlülükleri ve lokasyon verimliliği önemli rol oynamaya devam edecek.

Finansman Giderleri Net Kâra Geçişi Engelledi

BIGCH’in 2026 ilk çeyrek finansallarında en önemli baskı kalemi finansman giderleri oldu. Şirketin finansman gelirleri 18,2 milyon TL olurken, finansman giderleri 108,7 milyon TL’ye ulaştı. Böylece finansman tarafı net olarak kâr tablosunu aşağı çekti.

Finansman giderlerinin detayında 60,3 milyon TL faiz gideri, 22,3 milyon TL kredi kartı komisyon gideri, 17,5 milyon TL kiralama işlemleri faiz gideri ve 8,6 milyon TL diğer finansman giderleri yer aldı.

Bu yapı, BIGCH’in operasyonel toparlanmasına rağmen net kâra geçişinin neden zorlaştığını gösteriyor. Şirket esas faaliyet zararını azaltmış olsa da finansman giderleri toplamda brüt kârın önemli bir bölümünü tüketiyor.

Net Parasal Pozisyon Kazancı Zararı Sınırladı

BIGCH 2026 ilk çeyrekte 93,7 milyon TL net parasal pozisyon kazancı yazdı. 2025 ilk çeyrekte bu kalem 85,4 milyon TL seviyesindeydi. Enflasyon muhasebesi etkisi bu dönemde şirketin net zararını azaltıcı yönde çalıştı.

Finansman giderleri ve esas faaliyet zararı nedeniyle baskılanan kâr tablosu, net parasal pozisyon kazancı sayesinde daha sınırlı bir zararla sonuçlandı. Şirketin vergi öncesi zararı 12,7 milyon TL oldu.

Ancak dönem vergi gideri ve ertelenmiş vergi gideri toplamda 19,5 milyon TL’ye ulaştı. Böylece şirket 2026 ilk çeyreği 32,2 milyon TL net zararla kapattı. 2025 ilk çeyrekte net zarar 35,0 milyon TL idi.

Nakit Pozisyonu Sert Geriledi

BIGCH bilançosunda en dikkat çekici zayıflama nakit tarafında yaşandı. Şirketin nakit ve nakit benzerleri 31 Aralık 2025’te 308,4 milyon TL iken, 31 Mart 2026’da 123,8 milyon TL’ye geriledi.

Bu düşüş yaklaşık yüzde 60’lık bir azalmaya işaret ediyor. Şirketin vadeli mevduat bakiyesi de 246,7 milyon TL’den 109,8 milyon TL’ye indi. Nakit tamponunun azalması, özellikle cari oranın 1’in altında kaldığı bir dönemde likidite açısından izlenmesi gereken ana başlık haline geldi.

Şirketin nakit pozisyonundaki gerilemede borç ödemeleri, kira yükümlülüğü ödemeleri, faiz ödemeleri, yatırım harcamaları ve pay geri alımı kaynaklı nakit çıkışları etkili oldu.

Finansal Borç Azaldı, Ancak Net Borçta Belirgin İyileşme Sınırlı Kaldı

BIGCH’in toplam finansal borçları 2025 yıl sonunda 586,5 milyon TL iken, 2026 Mart sonunda 477,8 milyon TL’ye geriledi. Bu yaklaşık yüzde 18,5’lik düşüş anlamına geliyor.

Kiralama yükümlülükleri de 494,8 milyon TL’den 411,2 milyon TL’ye indi. Bu yönüyle borç azaltımı olumlu. Ancak aynı dönemde nakit pozisyonu da sert düştüğü için net finansal borçta belirgin bir iyileşme oluşmadı.

Şirketin net finansal borcu 2025 yıl sonunda 772,9 milyon TL iken, 2026 ilk çeyrek sonunda 765,3 milyon TL oldu. Net finansal borç/yatırılan sermaye oranı ise yüzde 35,39’dan yüzde 36,05’e yükseldi. Bu tablo, borç tutarı azalsa da sermaye yapısına göre borçluluk baskısının hafif arttığını gösteriyor.

Cari Oran Zayıf Kalmaya Devam Etti

BIGCH’in dönen varlıkları 31 Mart 2026 itibarıyla 958,6 milyon TL oldu. Kısa vadeli yükümlülükler ise 1,46 milyar TL seviyesinde gerçekleşti. Buna göre cari oran yaklaşık 0,66 seviyesinde kaldı.

2025 yıl sonunda cari oran yaklaşık 0,67 seviyesindeydi. Yani likidite oranında anlamlı bir toparlanma oluşmadı. Dönen varlıkların kısa vadeli yükümlülükleri karşılamaya yetmemesi, şirketin işletme sermayesi yönetimini kritik hale getiriyor.

Şirket yönetimi, dönen varlıkların kısa vadeli yükümlülükleri karşılama oranındaki düşüşün yıl içinde yapılan yeni yatırımların üretilen nakit akışıyla finanse edilmesinden kaynaklandığını belirtiyor. Ancak yatırımcı açısından nakit üretiminin ve kısa vadeli yükümlülük ödeme kapasitesinin sonraki çeyreklerde güçlenmesi gerekiyor.

İşletme Nakit Akışı Pozitif, Serbest Nakit Akışı Zayıfladı

BIGCH 2026 ilk çeyrekte işletme faaliyetlerinden 189,4 milyon TL nakit üretti. Bu pozitif bir gösterge. Ancak geçen yılın aynı döneminde işletme faaliyetlerinden 299,0 milyon TL nakit girişi vardı. Dolayısıyla faaliyet nakdi yıllık bazda zayıfladı.

Yatırım faaliyetlerinden 153,2 milyon TL nakit çıkışı gerçekleşti. Bu tutarın 140,7 milyon TL’si maddi duran varlık alımlarından, 15,8 milyon TL’si maddi olmayan duran varlık alımlarından kaynaklandı. Böylece şirketin serbest nakit akışı yaklaşık 36,2 milyon TL seviyesinde kaldı.

Finansman faaliyetlerinden ise 192,7 milyon TL net nakit çıkışı yaşandı. Borç ödemeleri, kira yükümlülüğü ödemeleri, ödenen faizler ve pay geri alımı bu çıkışta etkili oldu. Sonuçta dönem içinde nakit ve nakit benzerlerinde 184,6 milyon TL azalış gerçekleşti.

Peşin Ödenmiş Giderler İki Katına Çıktı

BIGCH’in bilançosunda dikkat çeken kalemlerden biri peşin ödenmiş giderlerdeki artış oldu. Bu kalem 2025 yıl sonunda 70,7 milyon TL iken, 2026 ilk çeyrek sonunda 147,9 milyon TL’ye yükseldi.

Detayda verilen avanslar 65,7 milyon TL’den 124,9 milyon TL’ye çıktı. Gelecek aylara ait giderler ise 5,1 milyon TL’den 23,0 milyon TL’ye yükseldi. Bu artış, şirketin operasyonel hazırlık, tedarik, yatırım veya yeni dönem giderleri için önden ödeme yaptığını gösteriyor.

Peşin ödenmiş giderlerdeki artış, kısa vadede nakit bağlayan bir unsur. Bu nedenle şirketin sonraki çeyreklerde bu avansların operasyonel gelire ve nakit dönüşüne katkı sağlayıp sağlamayacağı izlenmeli.

Özkaynaklar Geriledi, Sermaye Bedelsiz Artırıldı

BIGCH’in toplam özkaynakları 2025 yıl sonunda 1,41 milyar TL iken, 31 Mart 2026’da 1,36 milyar TL’ye geriledi. Bu düşüşte net dönem zararı, diğer kapsamlı giderler ve geri alınan payların etkisi öne çıktı.

Şirketin ödenmiş sermayesi 107 milyon TL’den 535 milyon TL’ye yükseldi. Bu artış, bedelsiz sermaye artırımı etkisiyle gerçekleşti. Sermaye düzeltme farkları ve paylara ilişkin primlerde ise azalış görüldü.

Geri alınmış paylar kalemi 228,6 milyon TL’den 238,2 milyon TL’ye yükseldi. Şirketin 31 Mart 2026 itibarıyla elde tuttuğu geri alınan payların sermayeye oranı yüzde 3,03 seviyesinde bulunuyor. Pay geri alımı hisse fiyatı açısından destekleyici bir unsur olabilir; ancak aynı zamanda nakit çıkışı yarattığı için likidite açısından da dikkate alınmalı.

Kur Riski Sınırlı, Euro Açığı Devam Ediyor

BIGCH’in yabancı para pozisyonunda ABD doları tarafında net fazla, Euro tarafında ise net açık dikkat çekiyor. 31 Mart 2026 itibarıyla şirketin ABD doları net pozisyonu 29,5 milyon TL fazla, Euro net pozisyonu ise 47,6 milyon TL açık seviyesinde bulunuyor.

Kur duyarlılık analizine göre ABD dolarındaki yüzde 20’lik artış kâra 5,9 milyon TL pozitif etki yaratırken, Euro’daki yüzde 20’lik artış 9,5 milyon TL negatif etki yaratıyor.

Bu büyüklükler BIGCH’in toplam bilançosu içinde yönetilebilir seviyede görünse de yurt dışı restoran, kira yükümlülükleri ve ithal girdi bağlantılı maliyetler nedeniyle Euro pozisyonu izlenmeye devam edilmeli.

Yatırım Döngüsü Açısından BIGCH Nerede Duruyor?

BIGCH, 2026 ilk çeyrek verileriyle güçlü net nakit taşıyan veya tamamen borçsuz bilanço sunan bir şirket görünümünde değil. Şirketin banka borcu ve önemli seviyede kiralama yükümlülüğü bulunuyor. Buna karşılık borçlarını azaltma yönünde adım attığı görülüyor.

Şirketin ana hikâyesi yatırım döngüsünün tamamlanmasından çok, restoran operasyonlarında marj toparlanmasının kalıcı hale gelip gelmeyeceği ve franchise gelirlerindeki zayıflamanın durup durmayacağıdır.

BIGCH şu aşamada operasyonel toparlanma adayı olarak izlenebilir. Ancak net kâr hâlâ negatif, finansman giderleri yüksek, nakit pozisyonu düşüyor ve cari oran zayıf. Bu nedenle bilanço henüz güçlü toparlanma hikâyesi sunmuyor.

İzlenmesi Gereken Ana Göstergeler

BIGCH’te 2026’nın devamında ilk izlenecek kalem brüt kâr marjı olacak. Brüt marjın yüzde 15 üzerinde kalması ve yukarı yönlü devam etmesi, operasyonel toparlanmanın güçlendiğini gösterebilir.

İkinci kritik gösterge esas faaliyet kârı olacak. Şirket 2026 ilk çeyrekte esas faaliyet zararını azaltmış olsa da henüz pozitif faaliyet kârına geçemedi. İkinci ve üçüncü çeyrekte bu kalemin pozitife dönmesi yatırımcı algısı açısından önemli olacak.

Üçüncü gösterge finansman giderleri. 108,7 milyon TL finansman gideri net kârı baskılayan ana kalem oldu. Faiz giderleri ve kredi kartı komisyon giderlerinin seyri, net kâr görünümünde belirleyici olacak.

Dördüncü gösterge franchise restoran sayısı ve royalty gelirleri. BIGCH’in ölçeklenebilir büyüme modelinde franchise tarafı önemli. Bu nedenle restoran sayısındaki düşüşün durması ve royalty gelirlerinin yeniden büyümeye geçmesi gerekiyor.

Beşinci gösterge nakit pozisyonu. 308,4 milyon TL’den 123,8 milyon TL’ye düşen nakit, likidite tarafında dikkat çekici bir bozulmaya işaret ediyor. Şirketin faaliyet nakdini koruması ve finansman çıkışlarını dengelemesi kritik olacak.

Değerlendirme

BIGCH’in 2026 ilk çeyrek bilançosu, zayıf başlayan bir operasyonun toparlanma sinyali verdiği ancak henüz net kârlılığa ulaşamadığı bir tablo ortaya koyuyor. Şirket hasılatını artırdı, brüt kârını büyüttü ve esas faaliyet zararını önemli ölçüde azalttı. Bu taraf olumlu.

Buna karşılık finansman giderleri, kira yükümlülükleri, zayıf cari oran, nakit pozisyonundaki sert düşüş ve franchise gelirlerindeki gerileme bilanço kalitesi açısından baskı yaratıyor. Özellikle finansman giderlerinin brüt kâr üzerindeki etkisi, şirketin net kâra geçişini zorlaştırıyor.

BIGCH için 2026’nın ikinci ve üçüncü çeyrekleri daha belirleyici olacak. Sektör yapısı gereği şirketin iş hacmi üçüncü ve dördüncü çeyreklerde daha yüksek seyrediyor. Bu nedenle yılın devamında hasılat büyümesinin güçlenmesi, marjların korunması ve esas faaliyet kârına geçiş ihtimali yakından izlenecek.

Bu bilanço, BIGCH için “tam toparlanma” değil, “toparlanma başlangıcı” olarak okunmalı. Şirketin yatırımcı açısından daha güçlü bir hikâye sunabilmesi için brüt marj iyileşmesini net faaliyet kârına çevirmesi, finansman giderlerini kontrol altına alması, nakit pozisyonunu güçlendirmesi ve franchise ağındaki daralmayı durdurması gerekiyor.

Yasal Uyarı: Bu içerikte yer alan bilgi, yorum ve değerlendirmeler yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti, Sermaye Piyasası Kurulu (SPK) tarafından yetkilendirilmiş aracı kurumlar, portföy yönetim şirketleri ve mevduat kabul etmeyen bankalar tarafından, yatırımcıların risk-getiri tercihleri dikkate alınarak kişiye özel sunulmaktadır. Bu içerikte yer alan görüşler genel nitelikte olup, mali durumunuz ile risk-getiri tercihlerinize uygun olmayabilir. Bu nedenle yalnızca burada yer alan bilgilere dayanılarak yatırım kararı verilmesi, beklentilerinize uygun sonuçlar doğurmayabilir.