BANVT 2026 İlk Çeyrekte Brüt Zarara Döndü

Net Nakit Korundu Ama Operasyonel Baskı Derinleşti!

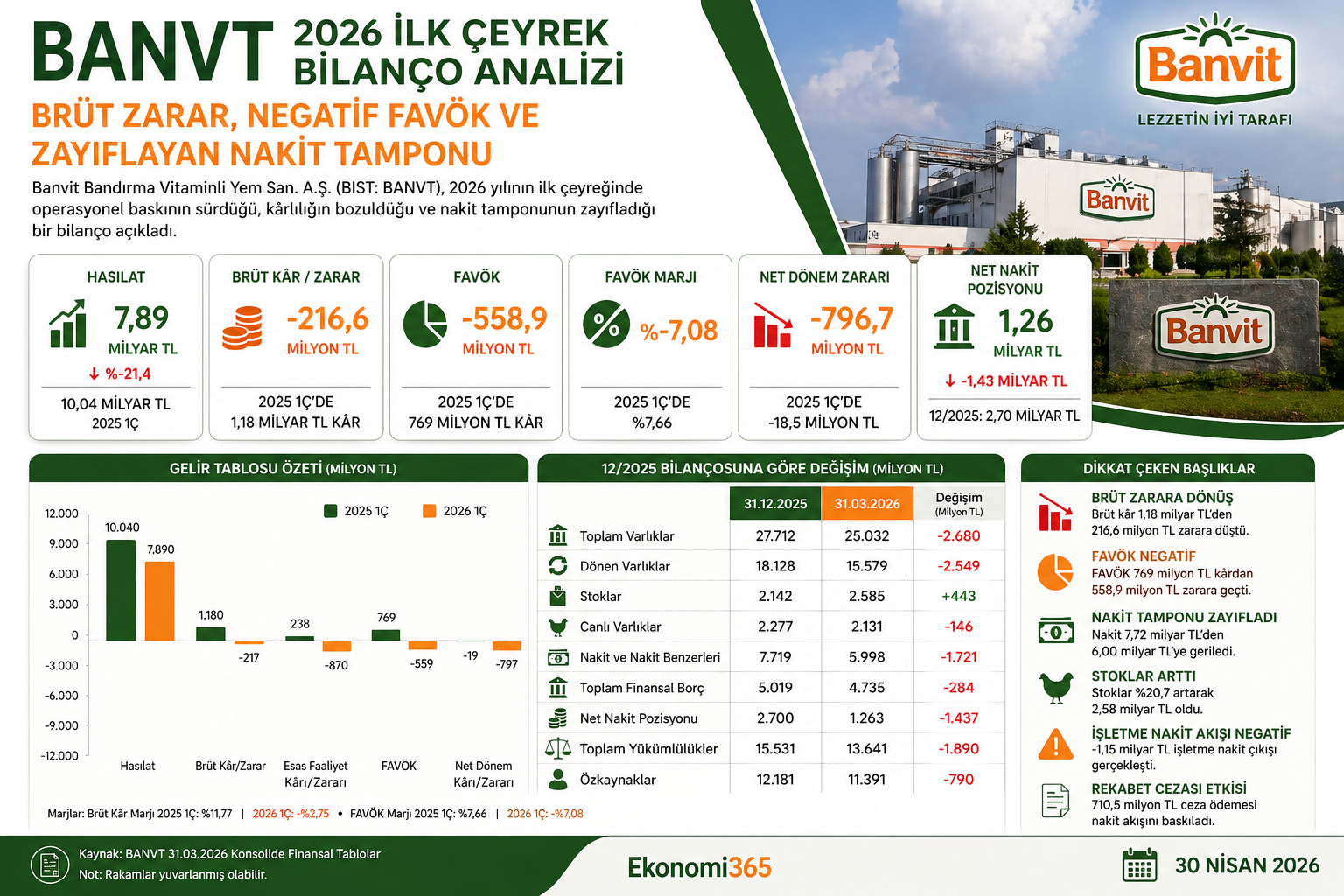

30 Nisan 2026 — Banvit Bandırma Vitaminli Yem Sanayi A.Ş. (BIST: BANVT), 2026 yılının ilk çeyreğinde 7,89 milyar TL hasılat, 216,6 milyon TL brüt zarar, 558,9 milyon TL negatif FAVÖK ve 796,7 milyon TL net dönem zararı açıkladı. Şirket, 2025’in aynı döneminde 10,04 milyar TL hasılat, 1,18 milyar TL brüt kâr, 769 milyon TL FAVÖK ve 18,5 milyon TL net zarar açıklamıştı. Böylece BANVT’de 2026 ilk çeyrek, satış hacmi ve kârlılık açısından zayıf bir başlangıca işaret etti.

Bilançonun ana mesajı net: Banvit finansal borç tarafında ağır bir baskı taşımıyor ve hâlâ net nakit pozisyonunu koruyor. Ancak ana faaliyet tarafında brüt zarara dönüş, negatif FAVÖK, faaliyet zararı ve negatif işletme nakit akışı şirketin operasyonel yapısında baskının sürdüğünü gösteriyor. 12/2025’e göre nakit tamponu zayıfladı, özkaynaklar geriledi, stoklar arttı ve net işletme sermayesi küçüldü.

Ara Özet: BANVT 2026 ilk çeyrekte hasılatını 10,04 milyar TL’den 7,89 milyar TL’ye düşürdü. Brüt kâr 1,18 milyar TL’den 216,6 milyon TL zarara döndü. FAVÖK 769 milyon TL pozitif seviyeden 558,9 milyon TL negatife geçti. Net zarar 18,5 milyon TL’den 796,7 milyon TL’ye yükseldi. 2025 yıl sonunda 7,72 milyar TL olan nakit ve nakit benzerleri 2026 ilk çeyrek sonunda 6,00 milyar TL’ye geriledi. Toplam finansal borç 5,02 milyar TL’den 4,74 milyar TL’ye inse de net nakit pozisyonu 2,70 milyar TL’den yaklaşık 1,26 milyar TL’ye düştü.

Hasılat 7,89 Milyar TL’ye Geriledi

BANVT’nin 2026 ilk çeyrek hasılatı yıllık bazda %21,4 düşerek 7,89 milyar TL oldu. 2025’in aynı döneminde şirket 10,04 milyar TL hasılat açıklamıştı. Bu gerileme, sadece marj tarafındaki bozulmanın değil, satış ölçeğindeki daralmanın da bilanço üzerinde baskı yarattığını gösteriyor.

Faaliyet raporuna göre 2026 yılının ilk üç ayında mamul piliç eti üretimi geçen yılın aynı dönemine göre %10,2 azaldı. İleri işlenmiş ürün üretimi ise %1,8 geriledi. Üretilen toplam kanatlı ve ileri işlenmiş ürünlerin yaklaşık %9,4’ü ihraç edildi. Yurt içi satışlar geçen yıla göre %15,4 azalırken, ihracat rakamı %26,5 arttı.

Bu tablo, Banvit’in iç pazarda hacim baskısı yaşadığını, ihracat tarafında ise daha dirençli bir performans sergilediğini gösteriyor. Ancak ihracattaki büyüme, toplam cirodaki düşüşü ve operasyonel kârlılık kaybını telafi etmeye yetmedi.

Brüt Kâr, Brüt Zarara Döndü

BANVT’nin 2026 ilk çeyrek bilançosunda en kritik kırılma brüt kâr kaleminde görüldü. Şirket 2025 ilk çeyrekte 1,18 milyar TL brüt kâr elde ederken, 2026 ilk çeyrekte 216,6 milyon TL brüt zarar açıkladı. Brüt kâr marjı %11,77’den -%2,75’e geriledi.

Bu bozulma, şirketin ana üretim ve satış faaliyetinde maliyet baskısını satış fiyatlarına yeterince yansıtamadığını gösteriyor. Satışların maliyeti 8,11 milyar TL ile hasılatın üzerine çıktı. Gıda ve kanatlı sektöründe yem, enerji, lojistik, işçilik ve canlı varlık döngüsü maliyetleri brüt marj üzerinde doğrudan belirleyici olduğu için bu kırılma yatırımcı açısından en önemli alarm kalemi olarak öne çıkıyor.

Brüt zarara dönüş, net zarar veya finansman giderinden daha temel bir sinyal verir. Çünkü şirketin ana iş modelinde satıştan elde edilen gelir, satılan ürünlerin maliyetini karşılayamamıştır. Bu nedenle BANVT için 2026’nın kalanında izlenecek ilk gösterge brüt kâr marjının yeniden pozitif bölgeye geçip geçmeyeceği olacak.

FAVÖK 558,9 Milyon TL Negatif Oldu

BANVT 2025 ilk çeyrekte 769 milyon TL FAVÖK üretmişti. 2026 ilk çeyrekte ise FAVÖK 558,9 milyon TL negatif gerçekleşti. FAVÖK marjı %7,7’den -%7,08’e geriledi. Bu tablo, sadece muhasebe kaynaklı bir net zarar değil, operasyonel nakit yaratma kapasitesinde de ciddi bozulma olduğunu gösteriyor.

FAVÖK’ün negatife dönmesi, Banvit’in satış hacmi ve maliyet yapısı arasındaki dengenin bozulduğunu ortaya koyuyor. Şirketin pazarlama giderleri 589,9 milyon TL, genel yönetim giderleri 336,3 milyon TL olarak gerçekleşti. Brüt zarar üzerine faaliyet giderleri de eklendiğinde esas faaliyet zararı 870,5 milyon TL’ye ulaştı.

Bu nedenle 1Ç2026 bilançosunda asıl mesele finansal borç seviyesi değil, operasyonel zarar üretimidir. Banvit’in bilanço gücü hâlâ belirli bir tampon sağlıyor; ancak faaliyetlerden zarar yazan yapı devam ederse nakit tamponunun aşınması kaçınılmaz hale gelir.

Net Zarar 796,7 Milyon TL’ye Yükseldi

BANVT 2026 ilk çeyrekte 796,7 milyon TL net dönem zararı açıkladı. 2025 ilk çeyrekte net zarar yalnızca 18,5 milyon TL seviyesindeydi. Böylece yıllık bazda net zarar çok belirgin şekilde büyüdü.

Şirketin finansman gelirleri 348,3 milyon TL, finansman giderleri ise 340,6 milyon TL oldu. Net finansman dengesi sınırlı pozitif görünse de bu tablo, operasyonel zararı telafi etmeye yetmedi. Net parasal pozisyon kazancı 110 milyon TL seviyesinde gerçekleşti. Buna rağmen vergi öncesi zarar 752,8 milyon TL, net zarar ise 796,7 milyon TL oldu.

Burada önemli nokta şu: BANVT’de zarar finansman gideri kaynaklı değil; esas sorun operasyonel kârlılığın negatife dönmesi. Brüt zarar, negatif FAVÖK ve faaliyet zararı düzelmeden net kâr kalitesinde kalıcı toparlanma beklemek güçleşir.

12/2025’e Göre Toplam Varlıklar Küçüldü

BANVT’nin toplam varlıkları 2025 yıl sonunda 27,71 milyar TL seviyesindeyken 31 Mart 2026 itibarıyla 25,03 milyar TL’ye geriledi. Üç aylık dönemde toplam varlıklarda yaklaşık 2,68 milyar TL düşüş yaşandı.

Dönen varlıklar 18,13 milyar TL’den 15,58 milyar TL’ye geriledi. Duran varlıklar ise 9,58 milyar TL’den 9,45 milyar TL’ye sınırlı düşüş gösterdi. Bu tablo, varlık küçülmesinin ana kaynağının kısa vadeli varlıklar, özellikle nakit ve diğer dönen varlıklar tarafında olduğunu gösteriyor.

Toplam yükümlülükler de aynı dönemde 15,53 milyar TL’den 13,64 milyar TL’ye geriledi. Kısa vadeli yükümlülükler 13,81 milyar TL’den 12,11 milyar TL’ye, uzun vadeli yükümlülükler ise 1,72 milyar TL’den 1,54 milyar TL’ye indi. Ancak yükümlülüklerdeki azalışa rağmen özkaynakların 12,18 milyar TL’den 11,39 milyar TL’ye düşmesi, dönem zararının bilanço üzerinde baskı yarattığını gösterdi.

Nakit Pozisyonu Zayıfladı

BANVT’nin 2025 yıl sonunda 7,72 milyar TL olan nakit ve nakit benzerleri, 2026 ilk çeyrek sonunda 6,00 milyar TL’ye geriledi. Yaklaşık 1,72 milyar TL’lik nakit düşüşü, şirketin bilanço tamponunun zayıfladığını gösteriyor.

Nakit kompozisyonunda vadeli mevduatlar 4,87 milyar TL, vadesiz mevduatlar 1,11 milyar TL seviyesinde yer aldı. Vadeli mevduatların önemli kısmı TL ve ABD doları cinsinden tutuldu. Şirketin nakit seviyesi hâlâ güçlü olmakla birlikte, 2026 ilk çeyrekte faaliyetlerden nakit çıkışı yaşanması nedeniyle bu gücün kalıcılığı izlenmeli.

Özellikle negatif FAVÖK ve negatif işletme nakit akışı birlikte okunduğunda, nakit pozisyonundaki gerileme sadece bilanço hareketi değil, operasyonel bozulmanın da yansıması olarak görülmeli.

Finansal Borçlar Azaldı, Net Nakit Korundu

BANVT’nin toplam finansal borçları 2025 yıl sonunda 5,02 milyar TL iken 31 Mart 2026 itibarıyla 4,74 milyar TL’ye geriledi. Kısa vadeli finansal borçlanmalar 4,66 milyar TL, uzun vadeli finansal borçlanmalar ise 77,8 milyon TL seviyesinde gerçekleşti.

Şirketin finansal borçlarının neredeyse tamamı kısa vadeli yapıdadır. Ancak nakit ve nakit benzerleri finansal borçların üzerinde olduğu için BANVT hâlâ net nakit pozisyonundadır. 2025 yıl sonunda yaklaşık 2,70 milyar TL olan net nakit pozisyonu, 2026 ilk çeyrek sonunda yaklaşık 1,26 milyar TL’ye gerilemiştir.

Bu görünüm iki taraflı okunmalı. Olumlu tarafta şirketin net borç baskısı yoktur. Olumsuz tarafta ise net nakit tamponu üç ayda belirgin şekilde erimiştir. Operasyonel zarar devam ederse bu tamponun yıl içinde daha da zayıflaması riski vardır.

Stoklar Artarken Canlı Varlıklar Geriledi

BANVT’nin stokları 2025 yıl sonunda 2,14 milyar TL iken 2026 ilk çeyrek sonunda 2,58 milyar TL’ye yükseldi. Stoklardaki artış yaklaşık %20,7 seviyesinde gerçekleşti. Özellikle mamul stokları 578,6 milyon TL’den 895,4 milyon TL’ye çıkarak dikkat çekici bir artış gösterdi.

Hammaddeler ve yardımcı malzemeler 1,21 milyar TL’den 1,32 milyar TL’ye yükseldi. Yarı mamuller ise 378,4 milyon TL’den 394,2 milyon TL’ye sınırlı artış gösterdi. Stok değer düşüklüğü karşılığı 43,2 milyon TL’den 56,1 milyon TL’ye yükseldi.

Canlı varlıklar ise 2,28 milyar TL’den 2,13 milyar TL’ye geriledi. Broiler canlı tavuklar 1,33 milyar TL’den 1,20 milyar TL’ye düşerken, damızlık tavuklar 600,2 milyon TL’den 617,5 milyon TL’ye yükseldi. Damızlık yarkalar ise 344,1 milyon TL’den 315,0 milyon TL’ye geriledi.

Bu stok ve canlı varlık tablosu, üretim-satış döngüsünün dikkatle izlenmesi gerektiğini gösteriyor. Hasılatın gerilediği bir dönemde stokların artması, satış hızında veya ürün/maliyet dengesinde baskı oluştuğuna işaret edebilir.

İşletme Nakit Akışı Negatife Döndü

BANVT’nin işletme faaliyetlerinden nakit akışı 2025 ilk çeyrekte 1,19 milyar TL pozitifken, 2026 ilk çeyrekte 1,15 milyar TL negatif oldu. Bu bilanço açısından en kritik başlıklardan biridir. Çünkü zarar sadece gelir tablosunda kalmamış, nakit akışına da yansımıştır.

Yatırım faaliyetlerinden kaynaklanan nakit çıkışı 318,2 milyon TL oldu. Finansman faaliyetlerinden ise 304,8 milyon TL nakit girişi gerçekleşti. Buna rağmen nakit ve nakit benzerlerinde net değişim 1,17 milyar TL negatif oldu.

Nakit akışında dikkat çeken özel kalemlerden biri 710,5 milyon TL tutarındaki diğer karşılık ödemesidir. Bu kalem, Rekabet Kurumu cezası ödemesiyle bağlantılıdır. Şirket, %25 yasal indirimden yararlanarak ilgili ödemeyi ihtirazi kayıtla gerçekleştirmiştir.

Rekabet Cezası Nakit Akışını Baskıladı

Banvit’in faaliyet raporunda, Rekabet Kurulu tarafından beyaz et sektörüne yönelik soruşturma kapsamında şirkete 947,3 milyon TL idari para cezası uygulandığı, %25 yasal indirimden yararlanılarak 710,5 milyon TL karşılık tutarının mali tablolara yansıtıldığı ve ödemenin 2 Mart 2026’da ihtirazi kayıtla yapıldığı belirtiliyor.

Bu ödeme tek seferlik bir nakit çıkışı niteliği taşıyor. Bu nedenle 1Ç2026 nakit akışındaki bozulmanın tamamını kalıcı operasyonel bozulma olarak okumamak gerekir. Ancak brüt zarar, negatif FAVÖK ve faaliyet zararının aynı anda oluşması, problemin yalnızca bu cezadan ibaret olmadığını gösteriyor.

Rekabet cezası etkisi sonraki çeyreklerde tekrarlanmazsa nakit akışı teknik olarak rahatlayabilir. Fakat brüt marj pozitife dönmeden BANVT’nin ana bilanço hikâyesinde kalıcı toparlanmadan söz etmek zor olacaktır.

Cari Oran Korundu Ama Net İşletme Sermayesi Geriledi

BANVT’nin dönen varlıkları 31 Mart 2026 itibarıyla 15,58 milyar TL, kısa vadeli yükümlülükleri ise 12,11 milyar TL seviyesinde gerçekleşti. Buna göre cari oran yaklaşık 1,29 seviyesindedir. 2025 yıl sonunda cari oran yaklaşık 1,31 seviyesindeydi.

Cari oranda belirgin bir bozulma olmamakla birlikte net işletme sermayesi zayıfladı. 2025 yıl sonunda 4,32 milyar TL olan net işletme sermayesi, 2026 ilk çeyrek sonunda 3,48 milyar TL’ye geriledi. Bu tablo, şirketin kısa vadeli likidite kapasitesinin sürdüğünü ancak tamponun küçüldüğünü gösteriyor.

BANVT açısından likidite sorunu henüz ön planda değildir. Ancak operasyonel zarar ve nakit çıkışı devam ederse, cari oran ve net işletme sermayesi yılın ilerleyen dönemlerinde daha kritik hale gelebilir.

Personel Sayısında Azalma Var

Banvit’in personel sayısı 2025 yıl sonunda 4.763 iken 31 Mart 2026 itibarıyla 4.335 kişiye geriledi. Mavi yaka çalışan sayısı 4.095’ten 3.695’e, beyaz yaka çalışan sayısı ise 668’den 640’a düştü.

Bu düşüş, şirketin maliyet kontrolü veya operasyonel yeniden düzenleme yönünde adımlar attığını gösterebilir. Ancak ilk çeyrek finansallarına bakıldığında bu adımların kârlılık tarafında henüz belirgin bir iyileşme üretmediği görülüyor.

Personel sayısındaki azalma sonraki çeyreklerde faaliyet giderleri üzerinde sınırlayıcı etki yaratabilir. Fakat BANVT için asıl kritik alan personel giderlerinden çok brüt marj ve üretim maliyeti dengesidir.

İç Pazar Zayıf, İhracat Daha Dirençli

Faaliyet raporundaki satış verileri, Banvit’in 2026 ilk çeyrekte iç pazarda zayıf, ihracat tarafında ise daha dirençli bir görünüm sergilediğini gösteriyor. Yurt içi satışlar geçen yıla göre %15,4 azalırken, ihracat rakamı %26,5 arttı.

Yurt içi net ciro tarafında mamul piliç ve işlenmiş ürünlerde 2026 ilk çeyrekte 2025 ilk çeyreğe göre toplam %4,9 artış olduğu belirtiliyor. Bu dağılımda mamul piliç tarafı %3,6 gerilerken, işlenmiş ürünler %25,9 arttı.

Yurt dışı tarafta ise 2026 ilk çeyrekte 2025 ilk çeyreğe göre net ciroda %20,3 artış görüldü. Mamul piliç tarafında %53,9 artış yaşanırken, işlenmiş ürünlerde %17,4 düşüş kaydedildi. Buna rağmen toplam finansal sonuçlarda kârlılık kaybı daha baskın kaldı.

Yatırım Harcamaları Arttı

BANVT’nin 2026 ilk çeyrek toplam yatırım harcamaları 95,3 milyon TL olarak gerçekleşti. 2025’in aynı döneminde bu rakam 20,9 milyon TL seviyesindeydi. Bu artış, şirketin yatırım faaliyetlerinde geçen yılın aynı dönemine göre daha yüksek harcama yaptığını gösteriyor.

Ancak yatırım harcamalarının ölçeği, şirketin toplam bilançosu ve nakit pozisyonu dikkate alındığında finansal yapıyı tek başına zorlayıcı düzeyde görünmüyor. Asıl baskı, faaliyetlerden kaynaklanan nakit çıkışı ve brüt marj bozulması tarafında yoğunlaşıyor.

2025 Yılı Zararının Üzerine Yeni Zarar Eklendi

BANVT 2025 yılını 3,43 milyar TL net zararla kapatmıştı. 2026 ilk çeyrekte açıklanan 796,7 milyon TL net zarar, şirketin 2025’te başlayan kârlılık baskısından henüz çıkamadığını gösteriyor.

Faaliyet raporunda şirketin 2025 finansal tablolarına göre zarar ettiği ve bu nedenle dağıtılacak kâr bulunmadığı belirtiliyor. Bu tablo, 2026 ilk çeyrekte de devam eden zararla birlikte özkaynak kalitesi açısından izlenmesi gereken bir görünüm yaratıyor.

Özkaynaklar 2025 yıl sonunda 12,18 milyar TL iken 2026 ilk çeyrek sonunda 11,39 milyar TL’ye indi. Düşüş doğrudan dönem zararıyla bağlantılıdır. Şirketin özkaynak tabanı hâlâ güçlü olsa da zararların sürmesi halinde bu alan da baskı altında kalabilir.

Yatırımcı Açısından Ana Göstergeler

BANVT için 2026’nın kalanında izlenecek ilk gösterge brüt kâr marjı olacak. Brüt marj negatife döndüğü için şirketin yeniden pozitif brüt kâr üretip üretemeyeceği yatırımcı açısından en kritik eşik haline geldi.

İkinci gösterge FAVÖK olacak. FAVÖK’ün 558,9 milyon TL negatif gerçekleşmesi, operasyonel nakit yaratma kapasitesinin zayıfladığını gösteriyor. FAVÖK yeniden pozitif bölgeye geçmeden bilanço toparlanması sınırlı kalabilir.

Üçüncü gösterge işletme nakit akışı olacak. 1Ç2026’da 1,15 milyar TL negatif nakit akışı, şirketin nakit tamponunu aşındırdı. Rekabet cezası tek seferlik etki yaratsa da operasyonel nakit üretimi ayrıca izlenmeli.

Dördüncü gösterge stoklar olacak. Hasılatın düştüğü bir dönemde stokların artması, stok devir hızı ve marj riski açısından dikkatle takip edilmeli.

Beşinci gösterge net nakit pozisyonu olacak. Şirket hâlâ net nakitte ancak net nakit seviyesi üç ayda belirgin geriledi. Bu tamponun korunması, BANVT’nin bilanço dayanıklılığı açısından önemli.

Değerlendirme

BANVT’nin 2026 ilk çeyrek bilançosu, 2025 yıl sonunda başlayan operasyonel baskının 2026’ya da taşındığını gösteriyor. Şirket net nakit pozisyonunu koruyor; finansal borç tarafında ağır bir kırılma yok. Ancak gelir tablosu ve nakit akışı tarafındaki zayıflık, bilanço okumasında temkinli olunması gerektiğini ortaya koyuyor.

En güçlü taraf, şirketin hâlâ nakit varlıklarının finansal borçlarının üzerinde bulunmasıdır. Bu durum BANVT’ye kısa vadede finansal esneklik sağlıyor. Ancak bu avantaj, negatif FAVÖK ve negatif işletme nakit akışı nedeniyle zayıflama riski taşıyor.

En zayıf taraf ise brüt marjdır. Brüt kârın zarara dönmesi, şirketin ana faaliyetinde maliyet-fiyatlama dengesinin bozulduğunu gösteriyor. Bu nedenle BANVT için 2026’nın kalanında ciro büyümesinden önce kârlılık kalitesi izlenmelidir.

Yatırımcı açısından ana mesaj nettir: BANVT 2026 ilk çeyrekte borçluluk krizi vermeyen ancak operasyonel toparlanma kanıtı da sunamayan bir bilanço açıkladı. Net nakit pozisyonu şirketi savunmada tutuyor; fakat brüt zarar, negatif FAVÖK ve nakit çıkışı bu savunmayı zayıflatıyor. Kalıcı toparlanma için brüt kâr marjının yeniden pozitife dönmesi, FAVÖK’ün artıya geçmesi ve işletme nakit akışının toparlanması gerekiyor.

Yasal Uyarı: Bu içerikte yer alan bilgi, yorum ve değerlendirmeler yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti, Sermaye Piyasası Kurulu (SPK) tarafından yetkilendirilmiş aracı kurumlar, portföy yönetim şirketleri ve mevduat kabul etmeyen bankalar tarafından, yatırımcıların risk-getiri tercihleri, mali durumu ve yatırım hedefleri dikkate alınarak kişiye özel sunulmaktadır. Bu içerikte yer alan değerlendirmeler genel niteliktedir; herhangi bir finansal aracın alım, satım veya elde tutulmasına yönelik kişisel tavsiye, yönlendirme ya da teklif niteliği taşımaz. Burada yer alan görüşler, mali durumunuz, yatırım süreniz, risk-getiri tercihleriniz ve portföy yapınız ile uyumlu olmayabilir. Bu nedenle yalnızca burada yer alan bilgilere dayanılarak yatırım kararı verilmesi, beklentilerinize uygun sonuçlar doğurmayabilir. Yatırım kararları verilmeden önce şirketlerin Kamuyu Aydınlatma Platformu’nda yayımlanan finansal raporları, faaliyet raporları, özel durum açıklamaları ve bağımsız denetim raporları incelenmeli; gerektiğinde SPK lisanslı yatırım danışmanlarından profesyonel destek alınmalıdır. Ekonomi365, içerikte yer alan bilgi ve verilerin doğruluğu için azami özeni göstermekle birlikte, piyasa koşullarındaki değişimler, veri güncellemeleri veya yorum farklılıkları nedeniyle doğabilecek doğrudan ya da dolaylı zararlardan sorumlu tutulamaz.