Bak Ambalaj 2026 İlk Çeyrekte 46,3 Milyon TL Net Kâr Açıkladı

Brüt Kâr Güçlendi, İşletme Nakit Akışı Sert Toparlandı

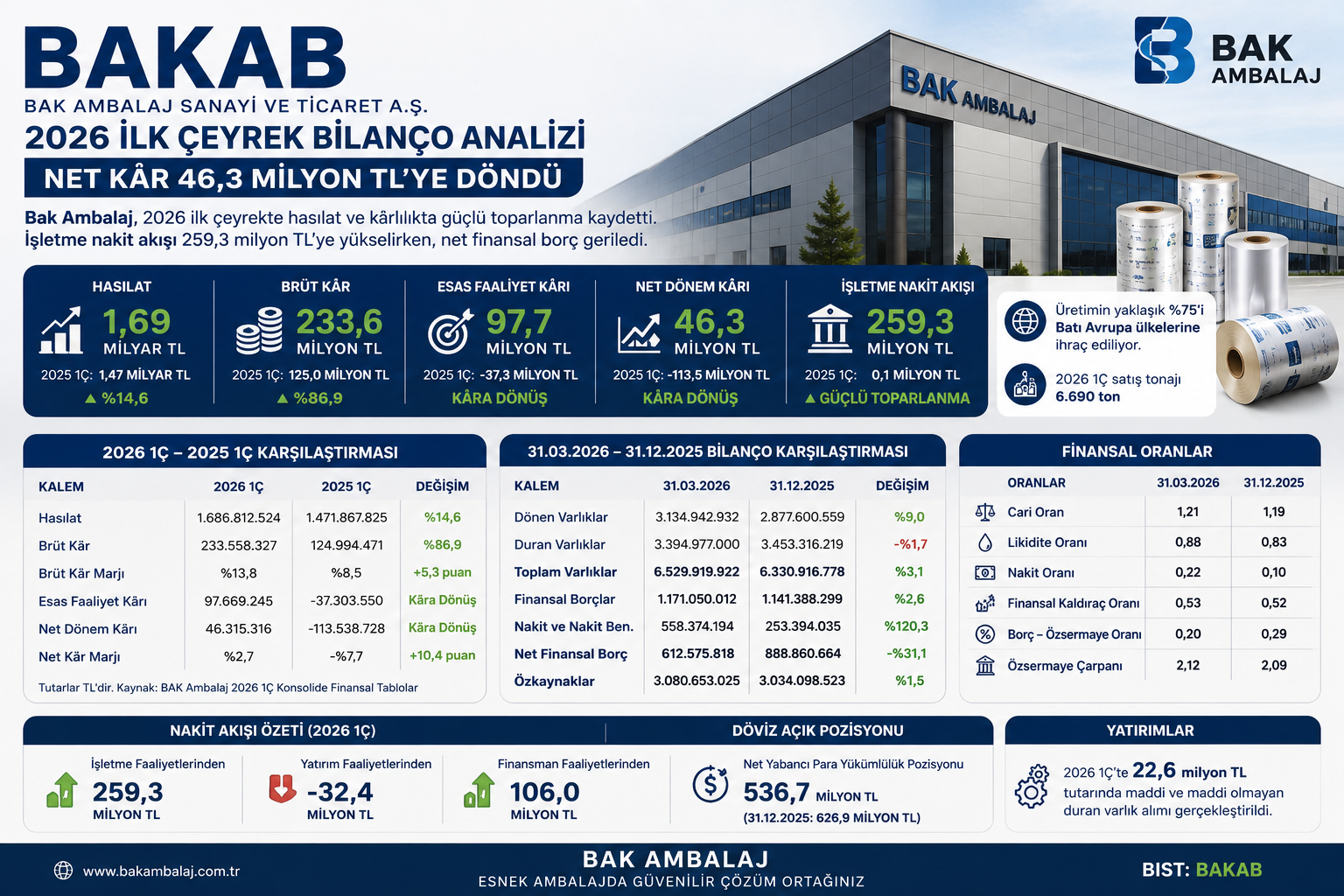

12 Mayıs 2026 — Bak Ambalaj Sanayi ve Ticaret A.Ş. (BIST: BAKAB), 2026 yılının ilk çeyreğinde 1,69 milyar TL hasılat, 233,6 milyon TL brüt kâr, 97,7 milyon TL esas faaliyet kârı ve 46,3 milyon TL net dönem kârı açıkladı. Şirket, 2025 yılının aynı döneminde 1,47 milyar TL hasılat, 125,0 milyon TL brüt kâr, 37,3 milyon TL esas faaliyet zararı ve 113,5 milyon TL net dönem zararı açıklamıştı.

BAKAB bilançosunda yıllık bazda en önemli değişim, operasyonel kârlılığın yeniden pozitife dönmesi ve nakit akışındaki güçlü toparlanma oldu. Brüt kâr marjı yükselirken, finansman giderlerindeki düşüş ve parasal kazanç etkisi net sonucun zarardan kâra dönmesini destekledi.

Ara Özet: BAKAB 2026 ilk çeyrekte hasılatını yaklaşık %14,6 artırarak 1,69 milyar TL’ye taşıdı. Brüt kâr 125,0 milyon TL’den 233,6 milyon TL’ye yükseldi. Esas faaliyet sonucu 37,3 milyon TL zarardan 97,7 milyon TL kâra döndü. Net dönem sonucu ise 113,5 milyon TL zarardan 46,3 milyon TL kâra geçti. 12/2025 bilançosuna göre nakit 253,4 milyon TL’den 558,4 milyon TL’ye yükseldi, stoklar 875,8 milyon TL’den 839,6 milyon TL’ye geriledi ve net finansal borç belirgin biçimde azaldı.

Hasılat 1,69 Milyar TL’ye Yükseldi

Bak Ambalaj’ın 2026 ilk çeyrek hasılatı 1,69 milyar TL oldu. 2025 yılının aynı döneminde şirket 1,47 milyar TL hasılat açıklamıştı. Böylece satış gelirleri yıllık bazda yaklaşık %14,6 arttı.

Şirket, tifdruk baskı, flekso baskı, baskısız ve laminasyonlu olmak üzere esnek ambalaj üretimi yapıyor. Faaliyet raporunda üretimin yaklaşık %75’inin Batı Avrupa ülkeleri ağırlıklı olarak ihraç edildiği belirtiliyor. Bu nedenle BAKAB’ın gelir yapısında ihracat, döviz kuru ve Avrupa talebi önemli başlıklar olmaya devam ediyor.

Satış Tonajı 6.690 Ton Oldu

Şirket 2026 yılının ilk üç ayında 6.690 ton satış gerçekleştirdi. Bu veri, hasılat artışının yalnızca fiyat etkisiyle değil, üretim ve satış hacmiyle de birlikte değerlendirilmesi gerektiğini gösteriyor.

Esnek ambalaj sektöründe hammadde maliyetleri, ihracat pazarı fiyatlaması ve kur hareketleri kârlılık üzerinde doğrudan etkili olduğu için satış tonajı ile brüt marjın birlikte izlenmesi önem taşıyor.

Brüt Kâr 233,6 Milyon TL’ye Çıktı

Şirketin brüt kârı 2026 ilk çeyrekte 233,6 milyon TL’ye yükseldi. 2025 yılının aynı döneminde brüt kâr 125,0 milyon TL seviyesindeydi. Böylece brüt kâr yıllık bazda yaklaşık %86,9 arttı.

Brüt kâr marjı aynı dönemde yaklaşık %8,5’ten %13,8’e yükseldi. Bu artış, satış maliyetleri baskısının önceki yıla göre hafiflediğini ve operasyonel kârlılığın toparlandığını gösteriyor.

Esas Faaliyet Kârı Pozitife Döndü

BAKAB’ın esas faaliyet sonucu 2025 ilk çeyrekte 37,3 milyon TL zarar iken, 2026 ilk çeyrekte 97,7 milyon TL kâra döndü.

Genel yönetim giderleri 91,3 milyon TL’den 79,9 milyon TL’ye gerilerken, pazarlama, satış ve dağıtım giderleri 58,0 milyon TL’den 66,9 milyon TL’ye yükseldi. Ar-Ge giderleri ise 9,8 milyon TL’den 16,0 milyon TL’ye çıktı. Buna rağmen brüt kârdaki güçlü artış esas faaliyet kârını destekledi.

Diğer Faaliyet Gelir ve Giderlerinde Kur Etkisi Azaldı

Esas faaliyetlerden diğer gelirler 2025 ilk çeyrekte 151,0 milyon TL iken, 2026 ilk çeyrekte 48,5 milyon TL’ye geriledi. Aynı dönemde esas faaliyetlerden diğer giderler de 154,1 milyon TL’den 21,6 milyon TL’ye düştü.

Bu kalemlerin büyük bölümü alıcı ve satıcı hesaplarından kaynaklanan kur farkı gelir ve giderlerinden oluşuyor. 2026 ilk çeyrekte kur farkı giderlerinin azalması, esas faaliyet kârının pozitife dönmesini destekleyen unsurlardan biri oldu.

Finansman Giderleri Belirgin Azaldı

BAKAB’ın finansman giderleri 2025 ilk çeyrekte 137,1 milyon TL iken, 2026 ilk çeyrekte 62,5 milyon TL’ye geriledi. Bu düşüş net sonuç açısından olumlu etki yarattı.

Finansman giderlerinin içinde 24,8 milyon TL kredi faiz gideri, 17,0 milyon TL kambiyo zararı, 9,3 milyon TL banka komisyon ve masrafları, 6,9 milyon TL çalışanlara sağlanan faydalara ilişkin faiz maliyeti ve 3,4 milyon TL kefalet gideri yer aldı.

Net Dönem Kârı 46,3 Milyon TL’ye Döndü

Bak Ambalaj 2026 ilk çeyrekte 46,3 milyon TL net dönem kârı açıkladı. Şirket 2025 yılının aynı döneminde 113,5 milyon TL net zarar açıklamıştı.

Vergi öncesi kâr 75,5 milyon TL olurken, 29,2 milyon TL ertelenmiş vergi gideri net kârı sınırladı. Buna rağmen şirket, 2025 ilk çeyrekteki zararlı tablodan 2026 ilk çeyrekte kârlı yapıya geçmeyi başardı.

Parasal Kazanç Net Sonucu Destekledi

Şirket 2026 ilk çeyrekte 31,1 milyon TL parasal kazanç kaydetti. 2025 ilk çeyrekte bu kalem 60,5 milyon TL seviyesindeydi.

TMS 29 enflasyon muhasebesi nedeniyle parasal pozisyon etkisi net dönem sonucu üzerinde önemli rol oynamaya devam ediyor. 2026 ilk çeyrekte parasal kazanç kârlılığı desteklese de geçen yılın aynı dönemine göre katkı daha sınırlı kaldı.

12/2025’e Göre Nakit Pozisyonu Güçlendi

Şirketin nakit ve nakit benzerleri 31 Aralık 2025’te 253,4 milyon TL iken, 31 Mart 2026’da 558,4 milyon TL’ye yükseldi. Böylece üç aylık dönemde nakit pozisyonu yaklaşık %120 arttı.

Nakitin önemli bölümü yabancı para vadesiz mevduatlardan oluşuyor. 31 Mart 2026 itibarıyla bankalardaki yabancı para vadesiz mevduatlar 484,0 milyon TL seviyesinde bulunuyor.

Stoklar 839,6 Milyon TL’ye Geriledi

BAKAB’ın stokları 31 Aralık 2025’te 875,8 milyon TL iken, 31 Mart 2026’da 839,6 milyon TL’ye geriledi. Stoklardaki düşüş yaklaşık %4,1 oldu.

Stokların 306,2 milyon TL’si hammadde ve yardımcı malzemelerden, 45,1 milyon TL’si yarı mamullerden, 488,4 milyon TL’si ise mamul stoklarından oluştu. Mamul stoklarının 542,7 milyon TL’den 488,4 milyon TL’ye gerilemesi, stok yönetimi açısından olumlu okundu.

Ticari Alacaklar Sınırlı Geriledi

Şirketin ticari alacakları 31 Aralık 2025’te 1,58 milyar TL iken, 31 Mart 2026’da 1,56 milyar TL’ye geriledi. İlişkili olmayan taraflardan ticari alacaklar 1,55 milyar TL seviyesinde gerçekleşti.

Ticari alacakların ağırlıklı ortalama vadesi 2-3 ay aralığında bulunuyor. 31 Mart 2026 itibarıyla ticari alacakların 907,0 milyon TL’lik kısmı alacak sigortaları ile teminat altına alınmış durumda.

Toplam Varlıklar 6,53 Milyar TL’ye Çıktı

BAKAB’ın toplam varlıkları 31 Aralık 2025’te 6,33 milyar TL iken, 31 Mart 2026 itibarıyla 6,53 milyar TL’ye yükseldi. Üç aylık dönemde aktif büyüklük yaklaşık %3,1 arttı.

Dönen varlıklar 2,88 milyar TL’den 3,13 milyar TL’ye yükselirken, duran varlıklar 3,45 milyar TL’den 3,40 milyar TL’ye sınırlı geriledi. Dönen varlıklardaki artışta nakit pozisyonundaki güçlü yükseliş belirleyici oldu.

Maddi Duran Varlıklar 3,24 Milyar TL Seviyesinde

Şirketin maddi duran varlıkları 31 Aralık 2025’te 3,30 milyar TL iken, 31 Mart 2026’da 3,24 milyar TL’ye geriledi.

Faaliyet raporuna göre şirket rapor döneminde 22,6 milyon TL tutarında maddi ve maddi olmayan duran varlık alımı gerçekleştirdi. Bu tutar 2025 ilk çeyrekte 30,8 milyon TL seviyesindeydi.

Finansal Borçlar Sınırlı Arttı

BAKAB’ın toplam finansal borçları 31 Aralık 2025’te 1,14 milyar TL iken, 31 Mart 2026’da 1,17 milyar TL’ye yükseldi. Artış yaklaşık %2,5 ile sınırlı kaldı.

Kısa vadeli finansal borçlar 853,0 milyon TL, uzun vadeli finansal borçlar ise 318,0 milyon TL seviyesinde gerçekleşti. Kredilerin tamamına yakını Avro cinsinden banka kredilerinden oluşuyor.

Net Finansal Borç 612,6 Milyon TL’ye Geriledi

Toplam finansal borç sınırlı artmasına rağmen, nakitteki güçlü yükseliş net borç görünümünü iyileştirdi. Şirketin net finansal borcu 31 Aralık 2025’te yaklaşık 888,9 milyon TL iken, 31 Mart 2026’da yaklaşık 612,6 milyon TL’ye geriledi.

Bu tablo, 2026 ilk çeyrekte bilanço kalitesindeki en önemli iyileşmelerden biri olarak öne çıkıyor. Net borçtaki düşüş, şirketin finansal esnekliğini artırdı.

Özkaynaklar 3,08 Milyar TL’ye Yükseldi

Şirketin özkaynakları 31 Aralık 2025’te 3,03 milyar TL iken, 31 Mart 2026’da 3,08 milyar TL’ye yükseldi. Artışta dönem kârı etkili oldu.

Ödenmiş sermaye 72,0 milyon TL, sermaye düzeltme farkları 887,2 milyon TL, geçmiş yıllar kârları 1,26 milyar TL ve net dönem kârı 46,3 milyon TL olarak kaydedildi.

Likidite Göstergeleri İyileşti

Faaliyet raporunda yer alan rasyolara göre cari oran 31 Aralık 2025’te 1,19 iken, 31 Mart 2026’da 1,21’e yükseldi. Likidite oranı 0,83’ten 0,88’e, nakit oranı ise 0,10’dan 0,22’ye çıktı.

Bu iyileşme, özellikle nakit pozisyonundaki güçlü artıştan kaynaklandı. Kısa vadeli yükümlülükler artmasına rağmen dönen varlıklardaki yükseliş kısa vadeli ödeme gücünü destekledi.

Borç / Özsermaye Oranı Geriledi

Şirketin borç-özsermaye oranı 31 Aralık 2025’te 0,29 iken, 31 Mart 2026’da 0,20’ye geriledi. Finansal kaldıraç oranı ise 0,52’den 0,53’e sınırlı yükseldi.

Bu görünüm, toplam yükümlülüklerin aktif içindeki payında büyük bir bozulma olmadığını; buna karşılık finansal borcun özkaynaklara oranında iyileşme yaşandığını gösteriyor.

İşletme Nakit Akışı Çok Güçlü Toparlandı

BAKAB’ın işletme faaliyetlerinden nakit akışı 2025 ilk çeyrekte yalnızca 138 bin TL seviyesindeyken, 2026 ilk çeyrekte 259,3 milyon TL’ye yükseldi.

Bu güçlü toparlanmada dönem kârının pozitife dönmesi, amortisman ve itfa giderleri, ticari borçlardaki artış ve işletme sermayesi yönetimi etkili oldu. Faaliyetlerden elde edilen nakit akışı 261,3 milyon TL seviyesinde gerçekleşti.

Yatırım Faaliyetlerinde 32,4 Milyon TL Nakit Çıkışı

Şirket 2026 ilk çeyrekte yatırım faaliyetlerinden 32,4 milyon TL net nakit çıkışı kaydetti. 2025 ilk çeyrekte bu kalem 67,4 milyon TL nakit çıkışı seviyesindeydi.

Maddi ve maddi olmayan duran varlık alımlarından 22,6 milyon TL nakit çıkışı olurken, alınan faizlerden 3,2 milyon TL nakit girişi sağlandı. Verilen nakit avans ve borçlar ise 13,3 milyon TL nakit çıkışı yarattı.

Finansman Faaliyetlerinden 106,0 Milyon TL Nakit Girişi

Finansman faaliyetlerinden 2026 ilk çeyrekte 106,0 milyon TL net nakit girişi oluştu. Şirket bu dönemde 153,5 milyon TL borçlanmadan kaynaklanan nakit girişi sağladı.

Aynı dönemde 42,6 milyon TL borç ödemesi ve 10,3 milyon TL faiz ödemesi yapıldı. Finansman nakit akışı, dönem sonu nakit pozisyonundaki artışı destekleyen unsurlardan biri oldu.

Döviz Açık Pozisyonu Azaldı

BAKAB’ın net yabancı para yükümlülük pozisyonu 31 Aralık 2025’te 626,9 milyon TL iken, 31 Mart 2026’da 536,7 milyon TL’ye geriledi. Döviz açık pozisyonundaki azalma olumlu olmakla birlikte, kur riski hâlâ bilanço açısından izlenmesi gereken başlıklardan biri.

Şirketin Avro cinsi finansal borçları ve ihracat ağırlıklı gelir yapısı birlikte değerlendirildiğinde, kur hareketleri hem gelirler hem de finansman giderleri üzerinde etkili olmaya devam edecektir.

İhracat Yapısı Bilanço İçin Kritik

Şirket faaliyet raporunda üretimin yaklaşık %75’inin Batı Avrupa ülkeleri ağırlıklı olarak ihraç edildiği belirtiliyor. Bu yapı BAKAB’a döviz geliri sağlarken, Avrupa talebine ve kur hareketlerine duyarlılığı da artırıyor.

2026 ilk çeyrek finansal tablolarında ihracat tutarı 1,25 milyar TL, ithalat tutarı ise 106,4 milyon TL olarak yer aldı. Bu fark, şirketin dış ticaret tarafında güçlü ihracatçı kimliğini koruduğunu gösteriyor.

İlişkili Taraf İşlemleri Yüksek Seyrediyor

BAKAB’ın ilişkili taraflara ticari borçları 31 Aralık 2025’te 778,9 milyon TL iken, 31 Mart 2026’da 847,5 milyon TL’ye yükseldi. Bu borçların önemli kısmı Polibak Plastik Film, Bareks Plastik Film ve Bak Gravür gibi grup şirketlerine olan ticari borçlardan oluşuyor.

2026 ilk çeyrekte ilişkili taraflardan yapılan mal, varlık ve hizmet alımları 602,8 milyon TL oldu. Bu durum, şirketin hammadde ve hizmet tedarikinde grup içi ilişkilerinin bilanço açısından önemli olduğunu gösteriyor.

Riskler: Kur, Finansal Borç ve Avrupa Talebi

BAKAB için ilk ana risk döviz açık pozisyonudur. Net yabancı para yükümlülük pozisyonu azalmasına rağmen 536,7 milyon TL seviyesinde devam ediyor. Kur artışları finansman giderleri ve kambiyo zararları üzerinden net kârı baskılayabilir.

İkinci risk finansal borç seviyesidir. Toplam finansal borç 1,17 milyar TL seviyesinde bulunuyor. Borçların önemli kısmının Avro cinsi olması, kur ve faiz riskini birlikte gündemde tutuyor.

Üçüncü risk Avrupa ihracat talebidir. Üretimin büyük bölümü Batı Avrupa ülkelerine ihraç edildiği için Avrupa’daki ekonomik yavaşlama, ambalaj talebi ve fiyatlama gücü şirketin satış hacmi ve marjları üzerinde etkili olabilir.

Olumlu Yönler: Kâra Dönüş, Nakit Artışı ve Stok Azalışı

BAKAB’ın 2026 ilk çeyrek bilançosundaki en güçlü başlık net kâra dönüş oldu. Şirket, 2025 ilk çeyrekteki 113,5 milyon TL zarardan 2026 ilk çeyrekte 46,3 milyon TL net kâra geçti.

Nakit pozisyonunun 558,4 milyon TL’ye yükselmesi, net finansal borcun gerilemesi ve stokların azalması bilanço kalitesini destekleyen olumlu unsurlar olarak öne çıktı.

Yatırımcı Açısından Ana Göstergeler

BAKAB için 2026’nın kalanında ilk izlenecek gösterge brüt kâr marjıdır. 2026 ilk çeyrekte brüt marj güçlü toparlandı. Bu eğilimin devam edip etmeyeceği operasyonel kârlılık açısından belirleyici olacaktır.

İkinci gösterge işletme nakit akışıdır. 2026 ilk çeyrekte nakit akışı güçlü toparlandı. Bu performansın sonraki çeyreklerde korunması, bilanço kalitesi açısından önemlidir.

Üçüncü gösterge döviz açık pozisyonudur. Net yabancı para yükümlülüğündeki düşüş olumlu olsa da kur riski devam ediyor.

Dördüncü gösterge net finansal borçtur. Nakit artışıyla net borç geriledi. Finansal borcun ve nakit pozisyonunun birlikte izlenmesi gerekiyor.

Değerlendirme

BAKAB’ın 2026 ilk çeyrek bilançosu, 2025 yılının aynı dönemine göre belirgin toparlanma gösteren bir tablo ortaya koydu. Şirket satış gelirlerini artırırken, brüt kârını çok daha güçlü yükseltti ve esas faaliyet zararından esas faaliyet kârına geçti.

Net kâr tarafında finansman giderlerindeki düşüş, parasal kazanç ve operasyonel toparlanma birlikte etkili oldu. Böylece şirket 2025 ilk çeyrekteki 113,5 milyon TL net zarardan 2026 ilk çeyrekte 46,3 milyon TL net kâra geçti.

12/2025 bilançosuna göre en güçlü iyileşme nakit pozisyonunda görüldü. Nakit 253,4 milyon TL’den 558,4 milyon TL’ye yükseldi. Stoklar gerilerken, net finansal borç yaklaşık 888,9 milyon TL’den 612,6 milyon TL’ye düştü.

Buna karşılık döviz açık pozisyonu, Avro cinsi finansal borçlar ve ihracat pazarına bağımlılık izlenmesi gereken riskler olarak öne çıkıyor. Şirketin ilişkili taraflardan yüksek tutarlı mal ve hizmet alımı yapması da bilanço okumasında dikkate alınmalı.

Genel tablo şu şekilde özetlenebilir: BAKAB 2026 ilk çeyrekte kârlılık, nakit akışı ve net borç tarafında güçlü toparlanma göstermiştir. Brüt marj artışı, faaliyet kârına dönüş ve nakit pozisyonundaki yükseliş olumlu; döviz açık pozisyonu ve finansal borç seviyesi ise dikkatle izlenmesi gereken başlıklardır.

Yasal Uyarı: Bu içerikte yer alan bilgi, yorum ve değerlendirmeler yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti, Sermaye Piyasası Kurulu (SPK) tarafından yetkilendirilmiş aracı kurumlar, portföy yönetim şirketleri ve mevduat kabul etmeyen bankalar tarafından, yatırımcıların risk-getiri tercihleri, mali durumu ve yatırım hedefleri dikkate alınarak kişiye özel sunulmaktadır. Bu içerikte yer alan değerlendirmeler genel niteliktedir; herhangi bir finansal aracın alım, satım veya elde tutulmasına yönelik kişisel tavsiye, yönlendirme ya da teklif niteliği taşımaz. Burada yer alan görüşler, mali durumunuz, yatırım süreniz, risk-getiri tercihleriniz ve portföy yapınız ile uyumlu olmayabilir. Bu nedenle yalnızca burada yer alan bilgilere dayanılarak yatırım kararı verilmesi, beklentilerinize uygun sonuçlar doğurmayabilir. Yatırım kararları verilmeden önce şirketlerin Kamuyu Aydınlatma Platformu’nda yayımlanan finansal raporları, faaliyet raporları, özel durum açıklamaları ve bağımsız denetim raporları incelenmeli; gerektiğinde SPK lisanslı yatırım danışmanlarından profesyonel destek alınmalıdır. Ekonomi365, içerikte yer alan bilgi ve verilerin doğruluğu için azami özeni göstermekle birlikte, piyasa koşullarındaki değişimler, veri güncellemeleri veya yorum farklılıkları nedeniyle doğabilecek doğrudan ya da dolaylı zararlardan sorumlu tutulamaz.