AYDEM 2026 İlk Çeyrekte Net Kârını Artırdı

FAVÖK 1,46 Milyar TL, Net Kâr 301,6 Milyon TL Oldu

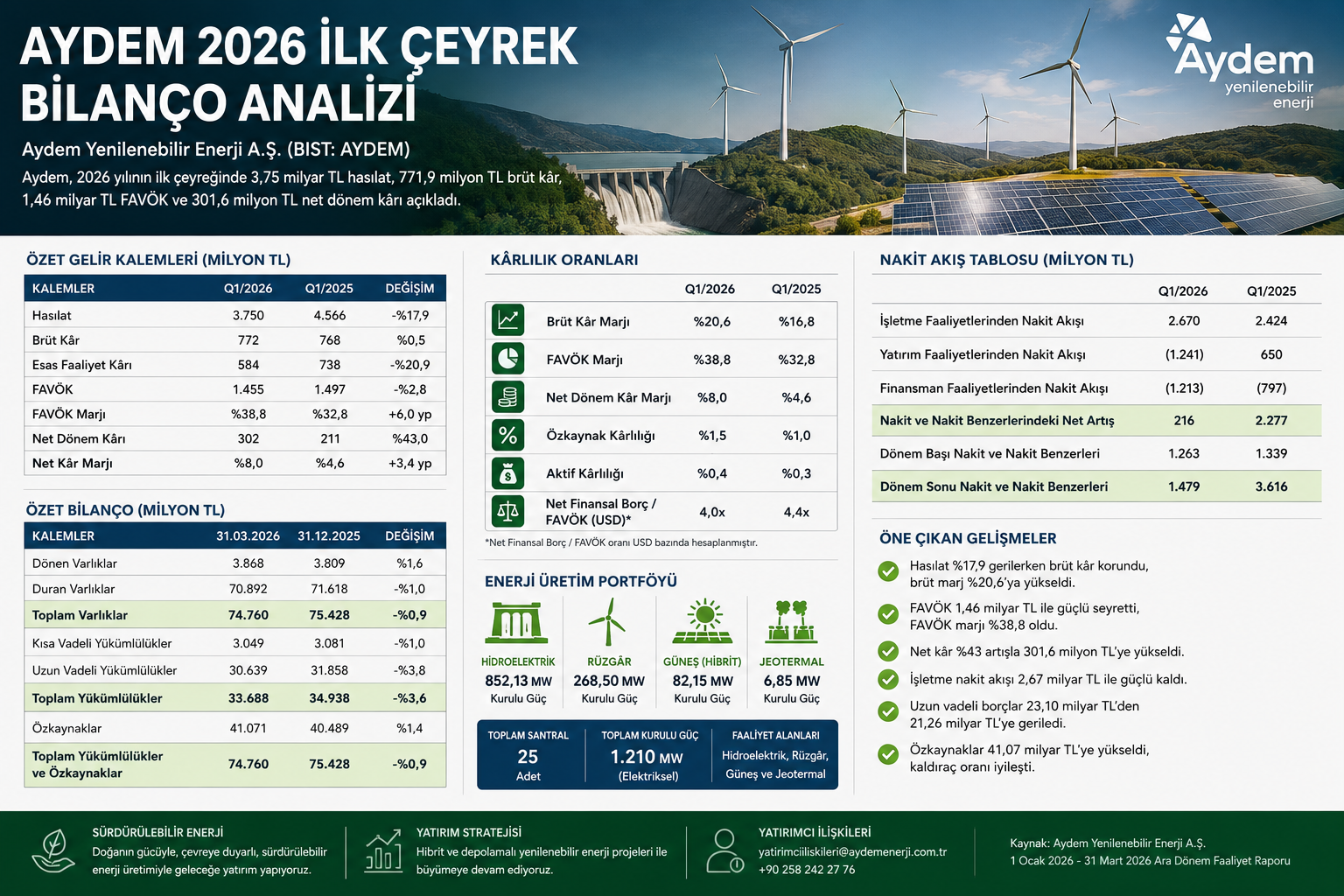

6 Mayıs 2026 — Aydem Yenilenebilir Enerji A.Ş. (BIST: AYDEM), 2026 yılının ilk çeyreğinde 3,75 milyar TL hasılat, 771,9 milyon TL brüt kâr, 1,46 milyar TL FAVÖK ve 301,6 milyon TL net dönem kârı açıkladı. Şirket, 2025 yılının aynı döneminde 4,57 milyar TL hasılat, 768,4 milyon TL brüt kâr, 1,50 milyar TL FAVÖK ve 210,9 milyon TL net kâr elde etmişti.

AYDEM’in 2026 ilk çeyrek bilançosu, ciro tarafında daralmaya rağmen brüt kârın korunması, FAVÖK marjındaki iyileşme, işletme nakit akışının güçlü kalması ve net kâr artışıyla öne çıktı. Buna karşılık hasılattaki gerileme, yüksek finansman giderleri ve döviz bazlı borçluluk bilanço açısından izlenmesi gereken başlıklar olmayı sürdürdü.

Ara Özet: AYDEM 2026 ilk çeyrekte hasılatını 4,57 milyar TL’den 3,75 milyar TL’ye geriletti. Brüt kâr 768,4 milyon TL’den 771,9 milyon TL’ye sınırlı yükseldi. FAVÖK 1,50 milyar TL’den 1,46 milyar TL’ye hafif gerilerken, net kâr 210,9 milyon TL’den 301,6 milyon TL’ye çıktı. 12/2025 bilançosuna göre toplam varlıklar 75,43 milyar TL’den 74,76 milyar TL’ye gerilerken, toplam yükümlülükler 34,94 milyar TL’den 33,69 milyar TL’ye düştü. Özkaynaklar ise 40,49 milyar TL’den 41,07 milyar TL’ye yükseldi.

Hasılat 3,75 Milyar TL’ye Geriledi

Aydem Yenilenebilir Enerji’nin 2026 ilk çeyrek hasılatı 3,75 milyar TL oldu. 2025 yılının aynı döneminde hasılat 4,57 milyar TL seviyesindeydi. Böylece şirketin satış gelirleri yıllık bazda yaklaşık %17,9 geriledi.

Hasılattaki düşüşte özellikle dağıtılmayan/toptan elektrik ticareti gelirlerindeki gerileme etkili oldu. 2025 ilk çeyrekte dağıtılmayan gelirler 2,82 milyar TL seviyesindeyken, 2026 ilk çeyrekte bu kalem 1,36 milyar TL’ye indi.

Yenilenebilir enerji santrallerinden elde edilen toplam gelir ise 1,75 milyar TL’den 2,39 milyar TL’ye yükseldi. Bu tablo, konsolide cirodaki düşüşe rağmen santral bazlı gelir tarafında daha güçlü bir görünüm oluştuğunu gösterdi.

Brüt Kâr Korundu, Brüt Marj Yükseldi

AYDEM’in brüt kârı 2025 ilk çeyrekte 768,4 milyon TL iken, 2026 ilk çeyrekte 771,9 milyon TL oldu. Brüt kâr neredeyse yatay kalırken, hasılattaki düşüş nedeniyle brüt kâr marjı belirgin şekilde iyileşti.

Brüt kâr marjı 2025 ilk çeyrekte yaklaşık %16,8 seviyesindeyken, 2026 ilk çeyrekte %20,6’ya yükseldi. Bu iyileşme, gelir daralmasına rağmen maliyet tarafında daha kontrollü bir yapı oluştuğunu gösteriyor.

Satışların maliyeti 3,80 milyar TL’den 2,98 milyar TL’ye geriledi. Maliyetlerdeki düşüş, ciro daralmasının brüt kâr üzerindeki etkisini sınırladı.

Esas Faaliyet Kârı 584 Milyon TL Oldu

Şirketin esas faaliyet kârı 2026 ilk çeyrekte 584,0 milyon TL oldu. 2025 yılının aynı döneminde esas faaliyet kârı 737,9 milyon TL seviyesindeydi. Böylece esas faaliyet kârı yıllık bazda yaklaşık %20,9 geriledi.

Genel yönetim giderleri 269,9 milyon TL’den 267,1 milyon TL’ye hafif geriledi. Ancak esas faaliyetlerden diğer gelirlerin 250,3 milyon TL’den 129,1 milyon TL’ye düşmesi faaliyet kârını baskıladı.

Esas faaliyetlerden diğer giderler ise 10,8 milyon TL’den 49,9 milyon TL’ye yükseldi. Bu kalem de faaliyet kârlılığı üzerinde sınırlayıcı etki yarattı.

FAVÖK 1,46 Milyar TL Seviyesinde Gerçekleşti

AYDEM’in FAVÖK’ü 2026 ilk çeyrekte 1,46 milyar TL oldu. 2025 yılının aynı döneminde FAVÖK 1,50 milyar TL seviyesindeydi. Böylece FAVÖK yıllık bazda yaklaşık %2,8 geriledi.

FAVÖK mutlak olarak sınırlı gerilemesine rağmen FAVÖK marjı güçlü seyretti. 2025 ilk çeyrekte yaklaşık %32,8 olan FAVÖK marjı, 2026 ilk çeyrekte %38,8 seviyesine yükseldi.

Bu tablo, AYDEM’in satış gelirlerinde düşüş yaşamasına rağmen operasyonel nakit üretme kapasitesini büyük ölçüde koruduğunu gösteriyor.

Net Kâr 301,6 Milyon TL’ye Yükseldi

AYDEM 2026 ilk çeyrekte 301,6 milyon TL net dönem kârı açıkladı. 2025 ilk çeyrekte net kâr 210,9 milyon TL seviyesindeydi. Net kâr yıllık bazda yaklaşık %43 arttı.

Net kâr artışında en önemli unsur finansman giderlerindeki düşüş oldu. Finansman giderleri 2025 ilk çeyrekte 3,15 milyar TL iken, 2026 ilk çeyrekte 1,99 milyar TL’ye geriledi.

Buna karşılık net parasal pozisyon kazancı 2,40 milyar TL’den 2,07 milyar TL’ye indi. Bu nedenle net kâr artışı tamamen operasyonel büyümeden değil, finansman giderlerindeki düşüş ve muhasebe etkilerinin birlikte çalışmasından kaynaklandı.

Finansman Giderleri Hâlâ Yüksek

AYDEM’in finansman giderleri yıllık bazda düşmesine rağmen 1,99 milyar TL ile hâlâ şirketin kârlılığını baskılayan en önemli kalemlerden biri olmaya devam ediyor.

Finansman gelirleri 184,3 milyon TL’den 100,6 milyon TL’ye geriledi. Net finansman gideri tarafında iyileşme olsa da borçluluk ve döviz bazlı finansman yapısı şirketin dönem kârı üzerinde belirleyici olmaya devam ediyor.

Şirketin 550 milyon ABD doları nominal değerli, 2030 vadeli ve %9,875 faiz oranlı tahvili bulunuyor. Bu yapı, kur ve faiz giderleri açısından finansal tabloların dikkatle izlenmesini gerektiriyor.

İşletme Nakit Akışı Güçlü Kaldı

AYDEM’in işletme faaliyetlerinden nakit akışı 2026 ilk çeyrekte 2,67 milyar TL oldu. 2025 yılının aynı döneminde bu kalem 2,42 milyar TL seviyesindeydi. Böylece işletme nakit akışı yıllık bazda yaklaşık %10,1 arttı.

Net kârın 301,6 milyon TL olduğu bir dönemde 2,67 milyar TL işletme nakdi yaratılması, şirketin nakit üretimi açısından güçlü bir tablo sunduğunu gösteriyor.

İşletme sermayesi değişimleri de nakit akışını destekledi. Ancak finansman faaliyetlerinden 1,21 milyar TL nakit çıkışı oluştu ve bunun büyük bölümü ödenen faizlerden kaynaklandı.

Yatırım Faaliyetlerinde 1,24 Milyar TL Nakit Çıkışı

AYDEM’in yatırım faaliyetlerinden nakit akışı 2026 ilk çeyrekte 1,24 milyar TL negatif gerçekleşti. 2025 ilk çeyrekte bu kalem 650,5 milyon TL pozitifti.

Yatırım faaliyetlerindeki nakit çıkışında finansal yatırım araçlarının alım-satım hareketleri etkili oldu. Maddi ve maddi olmayan duran varlık alımlarından kaynaklanan nakit çıkışı ise 83,9 milyon TL seviyesinde gerçekleşti.

Şirketin büyüme stratejisinde rüzgâr, güneş, hidroelektrik ve depolamalı yenilenebilir enerji projeleri öne çıkmaya devam ediyor.

12/2025’e Göre Toplam Varlıklar Sınırlı Geriledi

AYDEM’in toplam varlıkları 31 Aralık 2025’te 75,43 milyar TL iken, 31 Mart 2026 itibarıyla 74,76 milyar TL’ye geriledi. Üç aylık dönemde toplam aktif büyüklük yaklaşık %0,9 azaldı.

Dönen varlıklar 3,81 milyar TL’den 3,87 milyar TL’ye sınırlı yükseldi. Duran varlıklar ise 71,62 milyar TL’den 70,89 milyar TL’ye geriledi.

Varlık yapısında en büyük kalem maddi duran varlıklar olmaya devam etti. Maddi duran varlıklar 68,15 milyar TL’den 67,39 milyar TL’ye indi.

Nakit Pozisyonu 1,48 Milyar TL’ye Çıktı

Şirketin nakit ve nakit benzerleri 31 Aralık 2025’te 1,45 milyar TL iken, 31 Mart 2026’da 1,48 milyar TL’ye yükseldi. Nakit pozisyonundaki artış sınırlı olsa da pozitif kaldı.

Ticari alacaklar 1,93 milyar TL’den 2,11 milyar TL’ye yükseldi. İlişkili taraflardan ticari alacaklar 1,91 milyar TL seviyesinde bulunuyor.

Bu yapı, şirketin grup içi elektrik satışları ve ilişkili taraf işlemlerinin bilanço içindeki ağırlığının yüksek olduğunu gösteriyor.

Toplam Yükümlülükler Azaldı

AYDEM’in toplam yükümlülükleri 31 Aralık 2025’te 34,94 milyar TL iken, 31 Mart 2026’da 33,69 milyar TL’ye geriledi. Düşüş yaklaşık 1,25 milyar TL oldu.

Kısa vadeli yükümlülükler 3,08 milyar TL’den 3,05 milyar TL’ye sınırlı geriledi. Uzun vadeli yükümlülükler ise 31,86 milyar TL’den 30,64 milyar TL’ye indi.

Yükümlülüklerdeki düşüş, 12/2025 bilançosuna göre finansal yapı açısından olumlu bir gelişme olarak öne çıkıyor.

Uzun Vadeli Borçlanmalar 21,26 Milyar TL’ye Geriledi

AYDEM’in uzun vadeli borçlanmaları 31 Aralık 2025’te 23,10 milyar TL iken, 31 Mart 2026’da 21,26 milyar TL’ye geriledi. Düşüş yaklaşık %8 seviyesinde gerçekleşti.

Uzun vadeli borçlanmaların kısa vadeli kısımları ise 2,43 milyar TL’den 2,23 milyar TL’ye indi. Böylece finansal borç tarafında 2025 yıl sonuna göre kısmi rahatlama görüldü.

Basit hesapla şirketin finansal borçları yaklaşık 23,49 milyar TL, nakit varlığı ise 1,48 milyar TL seviyesinde. Buna göre net borç yaklaşık 22,0 milyar TL düzeyinde hesaplanıyor.

Özkaynaklar 41,07 Milyar TL’ye Yükseldi

AYDEM’in özkaynakları 31 Aralık 2025’te 40,49 milyar TL iken, 31 Mart 2026 itibarıyla 41,07 milyar TL’ye yükseldi. Üç aylık dönemde özkaynak artışı yaklaşık 582 milyon TL oldu.

Özkaynaklardaki artışta dönem net kârı ve diğer kapsamlı gelir etkili oldu. Dönem net kârı 301,6 milyon TL olurken, toplam kapsamlı gelir 582,1 milyon TL seviyesinde gerçekleşti.

Toplam yükümlülüklerin azalması ve özkaynakların artması, 12/2025’e göre kaldıraç görünümünü destekledi.

Hidroelektrik Gelirlerinde Güçlü Artış

Segment bazında en güçlü performans hidroelektrik santrallerinden geldi. HES gelirleri 2025 ilk çeyrekte 1,10 milyar TL iken, 2026 ilk çeyrekte 1,77 milyar TL’ye yükseldi.

Hidroelektrik santrallerinin FAVÖK’ü 704,3 milyon TL’den 1,23 milyar TL’ye çıktı. Bu artış, şirketin yenilenebilir enerji portföyü içinde HES tarafının 2026 ilk çeyrekte ana taşıyıcı olduğunu gösteriyor.

Rüzgâr santrallerinde hasılat 580,0 milyon TL’den 592,9 milyon TL’ye sınırlı yükselirken, FAVÖK 371,2 milyon TL’den 370,6 milyon TL’ye yatay seyretti.

Güneş Santrali Gelirleri Geriledi

Güneş enerjisi santrali tarafında hasılat 2025 ilk çeyrekte 67,1 milyon TL iken, 2026 ilk çeyrekte 26,1 milyon TL’ye geriledi.

Bu segmentte faiz ve vergi öncesi zarar 24,0 milyon TL olurken, FAVÖK 17,5 milyon TL seviyesinde gerçekleşti. 2025 ilk çeyrekte güneş tarafında FAVÖK 56,2 milyon TL idi.

Güneş tarafındaki gerileme, şirketin toplam FAVÖK performansını sınırlayan kalemlerden biri oldu.

Kurulu Güç 1.210 MW Seviyesinde

Aydem Yenilenebilir Enerji, 31 Mart 2026 itibarıyla 25 yenilenebilir enerji santraliyle toplam 1.210 MW kurulu güce sahip. Portföyde hidroelektrik, rüzgâr, güneş ve jeotermal santraller bulunuyor.

Kurulu gücün 852,13 MW’ı hidroelektrik, 268,50 MW’ı rüzgâr, 82,15 MW’ı hibrit güneş ve 6,85 MW’ı jeotermal santralden oluşuyor.

Şirketin portföyünde 20 hidroelektrik santrali, 3 rüzgâr santrali, 1 hibrit güneş santrali ve 1 jeotermal santral yer alıyor.

Uşak RES Kapasite Artışı Tamamlandı

Şirket, Uşak RES kapasite artışı projesi kapsamında 2 adet 6 MWm gücündeki yeni türbinin devreye alınmasını 18 Mart 2026 itibarıyla tamamladı.

Bu kapasite artışıyla Uşak RES tesisinin toplam kurulu gücü 227,65 MWm’den 239,65 MWm’ye yükseldi. Şirketin rüzgâr enerjisi kurulu gücü ise 256,5 MWm’den 268,5 MWm’ye çıktı.

Rüzgâr kurulu gücündeki yaklaşık %5’lik artış, 2026 ve sonraki dönemlerde üretim kapasitesine katkı sağlayabilecek önemli bir gelişme olarak izlenmeli.

Depolamalı Üretim ve Hibrit Santral Stratejisi

Aydem Yenilenebilir Enerji’nin büyüme stratejisinde hibrit üretim, rüzgâr kapasite artışı, güneş santralleri ve depolamalı üretim tesisleri öne çıkıyor.

Şirket, 500 MW depolamalı üretim tesisi için önlisans başvurusunda bulunmuş ve 11 Mayıs 2023 tarihinde önlisans almıştı.

Hibrit santral yatırımları, mevcut arazi ve şebeke bağlantılarının kullanılması sayesinde daha düşük yatırım maliyetiyle kapasite artırımı sağlayabildiği için şirket açısından stratejik öneme sahip.

Karbon Kredisi ve IREC Satışları

AYDEM, 2026 yılının ilk üç ayında karbon kredisi ve IREC ticareti gerçekleştirdi. Şirket bu dönemde 72.341 ton karbon kredisi ve 140.892 IREC satışı yaptı.

Yenilenebilir enerji portföyü, şirketin yalnızca elektrik üretimiyle değil, karbon piyasaları ve yenilenebilir enerji sertifikaları üzerinden de ilave gelir potansiyeli yaratmasına imkân veriyor.

Bu gelirlerin toplam bilanço içindeki payı sınırlı olsa da sürdürülebilirlik odaklı yatırımcı algısı açısından destekleyici nitelik taşıyor.

Riskler: Borçluluk, Kur ve Mevsimsellik

AYDEM için ilk risk yüksek borçluluk seviyesi. Net borç yaklaşık 22 milyar TL seviyesinde bulunuyor ve finansman giderleri kârlılık üzerinde baskı yaratmaya devam ediyor.

İkinci risk kur hareketleri. Şirketin ABD doları cinsinden borçlanmaları ve döviz bazlı gelir yapısı nedeniyle kur değişimleri finansal tablolar üzerinde etkili oluyor.

Üçüncü risk mevsimsellik ve meteorolojik koşullar. Hidroelektrik üretimde yağış rejimi, rüzgâr santrallerinde rüzgâr koşulları ve güneş tarafında mevsimsel ışınım seviyesi üretim performansını doğrudan etkileyebiliyor.

Yatırımcı Açısından Ana Göstergeler

AYDEM için 2026’nın kalanında ilk izlenecek gösterge hidroelektrik üretim performansı olacak. HES tarafı 2026 ilk çeyrekte şirketin FAVÖK büyümesini taşıyan ana segment oldu.

İkinci gösterge finansman giderleri olacak. Finansman giderleri yıllık bazda düşse de 1,99 milyar TL ile net kâr üzerinde belirleyici olmaya devam ediyor.

Üçüncü gösterge net borç ve nakit pozisyonu olacak. 12/2025’e göre borçlarda azalma olumlu; ancak döviz bazlı borçluluk nedeniyle kur ve faiz maliyeti yakından izlenmeli.

Dördüncü gösterge işletme nakit akışı olacak. 2026 ilk çeyrekte 2,67 milyar TL pozitif işletme nakit akışı güçlü bir sinyal verdi. Bu performansın devam edip etmeyeceği bilanço kalitesi açısından kritik olacak.

Değerlendirme

AYDEM’in 2026 ilk çeyrek bilançosu, hasılat tarafındaki gerilemeye rağmen net kâr ve marj tarafında toparlanma gösterdi. Brüt kârın korunması, FAVÖK marjının yükselmesi ve işletme nakit akışının güçlü kalması olumlu başlıklar olarak öne çıktı.

12/2025 bilançosuna göre toplam yükümlülüklerin azalması, uzun vadeli borçlanmaların gerilemesi ve özkaynakların artması bilanço kalitesini destekledi. Buna karşılık şirketin yüksek finansman giderleri, döviz bazlı borçluluğu ve meteorolojik koşullara duyarlı üretim yapısı temel risk başlıkları olmaya devam ediyor.

Genel tablo şu şekilde özetlenebilir: AYDEM’de operasyonel nakit üretimi güçlü, brüt marj daha iyi, net kâr artış eğiliminde; ancak hasılat daralması ve borçluluk maliyeti şirketin değerlemesinde ana belirleyici olmaya devam edecek.

2026’nın devamında AYDEM için ana soru, hidroelektrik ve rüzgâr üretimindeki performansın güçlü işletme nakit akışını sürdürebilecek düzeyde devam edip etmeyeceği olacak.

Yasal Uyarı: Bu içerikte yer alan bilgi, yorum ve değerlendirmeler yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti, Sermaye Piyasası Kurulu (SPK) tarafından yetkilendirilmiş aracı kurumlar, portföy yönetim şirketleri ve mevduat kabul etmeyen bankalar tarafından, yatırımcıların risk-getiri tercihleri, mali durumu ve yatırım hedefleri dikkate alınarak kişiye özel sunulmaktadır. Bu içerikte yer alan değerlendirmeler genel niteliktedir; herhangi bir finansal aracın alım, satım veya elde tutulmasına yönelik kişisel tavsiye, yönlendirme ya da teklif niteliği taşımaz. Burada yer alan görüşler, mali durumunuz, yatırım süreniz, risk-getiri tercihleriniz ve portföy yapınız ile uyumlu olmayabilir. Bu nedenle yalnızca burada yer alan bilgilere dayanılarak yatırım kararı verilmesi, beklentilerinize uygun sonuçlar doğurmayabilir. Yatırım kararları verilmeden önce şirketlerin Kamuyu Aydınlatma Platformu’nda yayımlanan finansal raporları, faaliyet raporları, özel durum açıklamaları ve bağımsız denetim raporları incelenmeli; gerektiğinde SPK lisanslı yatırım danışmanlarından profesyonel destek alınmalıdır. Ekonomi365, içerikte yer alan bilgi ve verilerin doğruluğu için azami özeni göstermekle birlikte, piyasa koşullarındaki değişimler, veri güncellemeleri veya yorum farklılıkları nedeniyle doğabilecek doğrudan ya da dolaylı zararlardan sorumlu tutulamaz.