ASELSAN 2026 İlk Çeyrekte Net Kârını Güçlendirdi

Sipariş Avansları ve Sağlam Özkaynak Yapısı Öne Çıktı

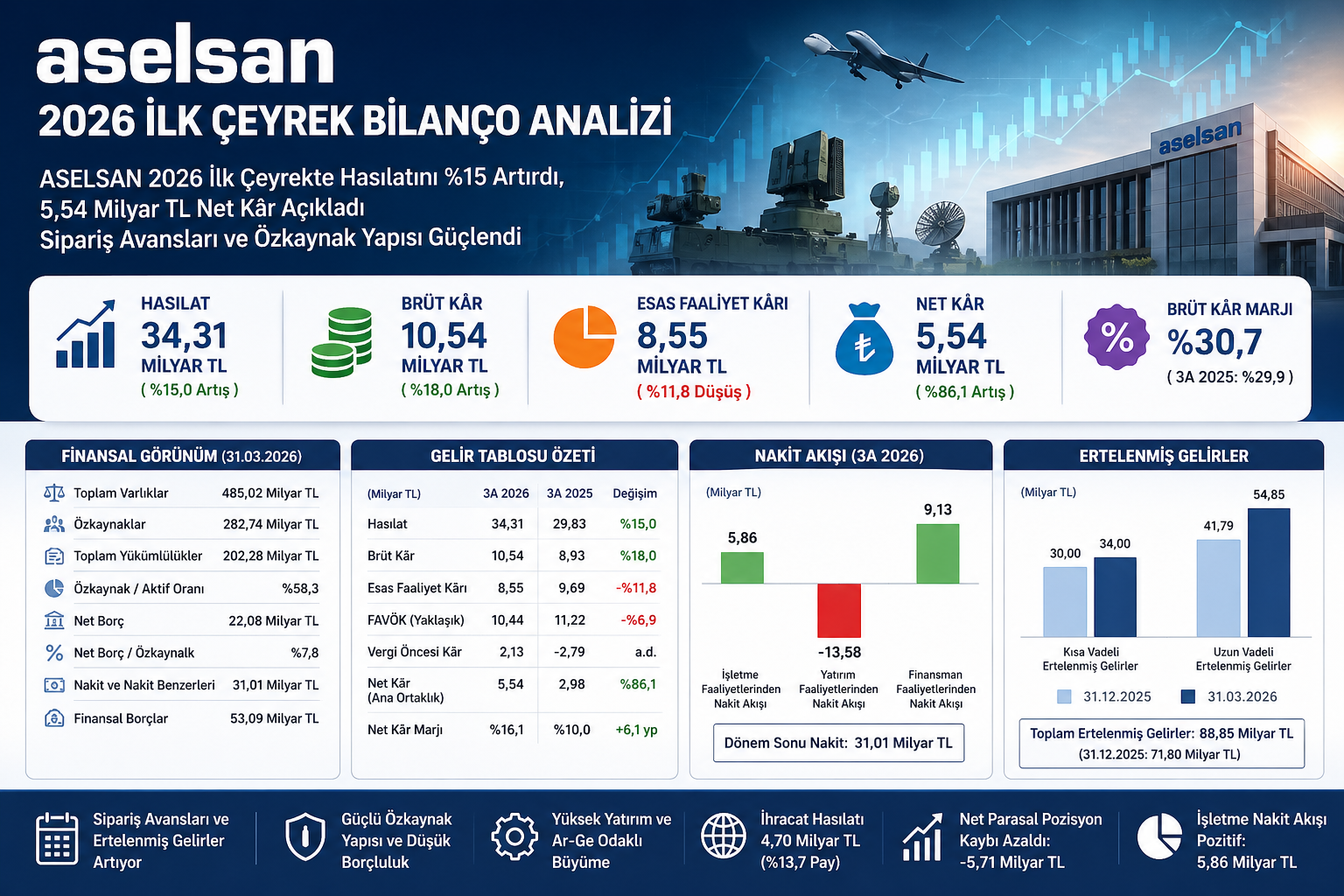

28 Nisan 2026 — ASELSAN Elektronik Sanayi ve Ticaret A.Ş. (BIST: ASELS), 2026 yılının ilk çeyreğinde 34,3 milyar TL hasılat, 10,5 milyar TL brüt kâr ve 5,54 milyar TL ana ortaklık net dönem kârı açıkladı. Şirketin net kârı geçen yılın aynı dönemindeki 2,98 milyar TL seviyesinden güçlü artış gösterirken, bilanço tarafında yüksek özkaynak gücü, sipariş avansları ve ertelenmiş gelirlerdeki artış öne çıktı.

ASELSAN’ın 2026 ilk çeyrek finansalları, savunma sanayi şirketlerinde klasik satış-kâr denkleminden daha geniş bir okuma yapılması gerektiğini gösteriyor. Şirket operasyonel olarak güçlü kalmayı sürdürürken, net kâr artışında yalnızca faaliyet performansı değil; finansman giderlerindeki düşüş, net parasal pozisyon kaybındaki azalma ve ertelenmiş vergi gelirinin etkisi de belirleyici oldu.

Ara Özet: ASELS 2026 ilk çeyrekte hasılatını yüzde 15 artırdı, brüt kâr marjını korudu, 5,54 milyar TL net kâr açıkladı. Ancak esas faaliyet kârı geçen yılın aynı dönemine göre gerilerken, net kârın önemli bölümü vergi ve parasal pozisyon etkilerindeki iyileşmeyle desteklendi.

Hasılat 34,3 Milyar TL’ye Çıktı

ASELSAN’ın hasılatı 2026 ilk çeyrekte 34,3 milyar TL oldu. Geçen yılın aynı döneminde 29,8 milyar TL olan hasılat, yıllık bazda yaklaşık yüzde 15 artış gösterdi. Bu büyüme, şirketin devam eden savunma sanayi projeleri, teslimatları ve kamu bağlantılı yüksek ölçekli iş portföyüyle desteklendi.

Gelir kompozisyonunda yurt içi satışlar ana taşıyıcı konumunu korudu. Şirketin yurt içi satışları 29,6 milyar TL, yurt dışı satışları ise 4,7 milyar TL olarak gerçekleşti. Böylece ihracatın toplam hasılat içindeki payı yaklaşık yüzde 13,7 seviyesine çıktı. Geçen yılın aynı döneminde yurt dışı satışlar 3,69 milyar TL düzeyindeydi.

İhracattaki artış dikkat çekici olsa da ASELSAN’ın gelir omurgası hâlâ büyük ölçüde yurt içi savunma sanayi projelerine dayanıyor. Savunma Sanayii Başkanlığı, TUSAŞ, ROKETSAN ve SSTEK gibi kurumlarla yapılan yüksek tutarlı işlemler, şirketin iş sürekliliği ve proje görünürlüğü açısından güçlü bir zemin sağlıyor.

Brüt Kâr 10,5 Milyar TL Oldu

ASELSAN’ın satışların maliyeti 2026 ilk çeyrekte 23,8 milyar TL olarak gerçekleşti. Buna karşılık brüt kâr 10,5 milyar TL’ye yükseldi. Geçen yılın aynı döneminde şirket 8,93 milyar TL brüt kâr açıklamıştı. Böylece brüt kâr yıllık bazda yaklaşık yüzde 18 arttı.

Brüt kâr marjı 2026 ilk çeyrekte yaklaşık yüzde 30,7 oldu. Geçen yıl aynı dönemde bu oran yaklaşık yüzde 29,9 seviyesindeydi. Bu görünüm, maliyet artışlarına rağmen ASELSAN’ın üretim, proje yönetimi ve fiyatlama tarafında brüt kârlılığını koruyabildiğini gösteriyor.

Brüt marjdaki sınırlı iyileşme olumlu. Ancak savunma sanayi projelerinde teslimat zamanlaması, proje karması, döviz bazlı maliyetler, uzun vadeli sözleşmeler ve TFRS 15 kapsamındaki hasılat muhasebesi çeyrekler arasında kârlılık oynaklığı yaratabilir. Bu nedenle tek çeyreklik marj verisi, şirketin uzun vadeli kârlılık trendiyle birlikte okunmalı.

Esas Faaliyet Kârı Geriledi

ASELSAN’ın esas faaliyet kârı 2026 ilk çeyrekte 8,55 milyar TL oldu. Geçen yılın aynı döneminde bu rakam 9,69 milyar TL seviyesindeydi. Hasılat ve brüt kâr artmasına rağmen esas faaliyet kârında yaşanan gerileme, bilanço analizinde dikkat edilmesi gereken en önemli başlıklardan biri oldu.

Esas faaliyet kâr marjı geçen yılın ilk çeyreğinde yaklaşık yüzde 32,5 seviyesindeyken, 2026 ilk çeyrekte yaklaşık yüzde 24,9’a indi. Bu düşüşte esas faaliyetlerden diğer gelir ve giderler tarafındaki değişim etkili oldu. Faaliyetlerden kaynaklanan kur farkı gelirleri geçen yılın aynı dönemine göre daha düşük gerçekleşti.

Bu tablo, ASELSAN’ın çekirdek üretim kârlılığında güçlü kaldığını; ancak faaliyet kârı seviyesinde kur farkı, ticari alacak ve borçların itfa edilmiş maliyet etkisi gibi kalemlerin sonucu belirgin şekilde etkilediğini gösteriyor.

Net Kâr 5,54 Milyar TL’ye Yükseldi

ASELSAN 2026 ilk çeyrekte ana ortaklık payı olarak 5,54 milyar TL net dönem kârı açıkladı. Geçen yılın aynı döneminde bu tutar 2,98 milyar TL idi. Buna göre ana ortaklık net kârında yıllık bazda yaklaşık yüzde 86 artış gerçekleşti.

Ancak net kâr artışının kaynağı dikkatle ayrıştırılmalı. Şirketin vergi öncesi kârı 2,13 milyar TL seviyesinde gerçekleşti. Net kârın 5,54 milyar TL’ye çıkmasında 3,42 milyar TL tutarındaki vergi geliri etkili oldu. Bu vergi gelirinin önemli bölümü ertelenmiş vergi gelirinden kaynaklandı.

Bu nedenle ASELSAN’ın ilk çeyrek net kârı güçlü görünse de, kâr kalitesi açısından yalnızca net kâr rakamına bakmak yeterli değil. Esas faaliyet kârı, FAVÖK benzeri operasyonel kâr, işletme nakit akışı ve parasal pozisyon etkisi birlikte değerlendirilmelidir.

Finansman Giderleri Azaldı, Parasal Kayıp Hafifledi

ASELSAN’ın finansman giderleri 2026 ilk çeyrekte 2,67 milyar TL oldu. Geçen yılın aynı döneminde bu kalem 4,31 milyar TL seviyesindeydi. Finansman giderlerindeki gerileme, net kârı destekleyen önemli unsurlardan biri oldu.

Şirketin net parasal pozisyon kaybı da geçen yıla göre azaldı. 2025 ilk çeyrekte 9,19 milyar TL olan net parasal pozisyon kaybı, 2026 ilk çeyrekte 5,71 milyar TL’ye geriledi. Buna rağmen bu tutar hâlâ şirketin kâr tablosu üzerinde ağır bir baskı yaratıyor.

Net parasal pozisyon kaybının 5,71 milyar TL olması, enflasyon muhasebesinin ASELSAN’ın raporlanan kârlılığı üzerinde belirleyici kalmaya devam ettiğini gösteriyor. Bu kalem net kârdan daha yüksek bir büyüklüğe sahip olduğu için, şirketin kâr kalitesi analizinde mutlaka ayrı izlenmelidir.

Vergi Geliri Net Kârı Yukarı Taşıdı

ASELSAN’ın 2026 ilk çeyrek gelir tablosunda en dikkat çekici kalemlerden biri vergi geliri oldu. Şirket, 2,13 milyar TL vergi öncesi kâr açıklamasına rağmen, 3,42 milyar TL vergi geliri yazdı ve net dönem kârı 5,55 milyar TL’ye yükseldi.

Vergi gelirinin 4,14 milyar TL’si ertelenmiş vergi gelirinden oluşurken, 712,2 milyon TL dönem vergi gideri kaydedildi. Şirketin Ar-Ge faaliyetlerinden kaynaklanan devreden Ar-Ge indirimi, ertelenmiş vergi varlığı üzerinde önemli etki yarattı.

Bu yapı savunma sanayi ve teknoloji şirketleri için olağan görülebilir. Ancak yatırımcı açısından net kârın ne kadarının operasyonel performanstan, ne kadarının muhasebe ve vergi etkisinden geldiğini ayırmak gerekir. ASELSAN özelinde 2026 ilk çeyrek net kârı güçlü olmakla birlikte, vergi desteği önemli bir bileşendir.

Nakit ve Finansal Borç Dengesi Yönetilebilir

ASELSAN’ın nakit ve nakit benzerleri 31 Mart 2026 itibarıyla 31,0 milyar TL oldu. 2025 yıl sonunda bu rakam 32,0 milyar TL seviyesindeydi. Nakit pozisyonunda sınırlı bir düşüş yaşandı.

Şirketin toplam finansal borçları ise 47,38 milyar TL’den 53,09 milyar TL’ye yükseldi. Kısa vadeli finansal borçlar 48,77 milyar TL, uzun vadeli finansal borçlar ise 4,32 milyar TL seviyesinde gerçekleşti. Buna göre finansal borcun büyük bölümü kısa vadeli yapıdadır.

Nakit ve finansal borç birlikte değerlendirildiğinde ASELSAN’ın net finansal borcu yaklaşık 22,1 milyar TL düzeyindedir. Bu tutar, 282,7 milyar TL’lik özkaynak yapısı karşısında düşük kalmaktadır. Net borcun özkaynaklara oranı yaklaşık yüzde 8 seviyesindedir. Bu nedenle borçluluk, mevcut bilanço büyüklüğü içinde yönetilebilir görünmektedir.

Özkaynak Yapısı Güçlü Kaldı

ASELSAN’ın toplam varlıkları 31 Mart 2026 itibarıyla 485,0 milyar TL oldu. Toplam özkaynaklar ise 282,7 milyar TL seviyesinde gerçekleşti. Şirketin özkaynaklarının toplam varlıklara oranı yaklaşık yüzde 58 düzeyinde bulunuyor.

Bu oran, ASELSAN’ın bilanço dayanıklılığının yüksek olduğunu gösteriyor. Şirketin varlıklarının büyük bölümü borçla değil, özkaynakla finanse ediliyor. Savunma sanayi gibi uzun vadeli proje ve yatırım döngüsüne sahip bir sektörde bu yapı önemli bir avantaj sağlıyor.

Ana ortaklığa ait özkaynaklar 275,6 milyar TL’den 281,1 milyar TL’ye yükseldi. Geçmiş yıl kârları 150,4 milyar TL’ye çıkarken, net dönem kârı 5,54 milyar TL olarak özkaynaklara katkı verdi.

Ertelenmiş Gelirler ve Sipariş Avansları Güçlü Sinyal Verdi

ASELSAN bilançosunun en güçlü taraflarından biri ertelenmiş gelirlerdeki artış oldu. Şirketin kısa vadeli ertelenmiş gelirleri 34,0 milyar TL’ye, uzun vadeli ertelenmiş gelirleri ise 54,85 milyar TL’ye yükseldi. Böylece toplam ertelenmiş gelirler 88,85 milyar TL seviyesine çıktı.

2025 yıl sonunda toplam ertelenmiş gelirler yaklaşık 71,8 milyar TL idi. Buna göre yalnızca bir çeyrekte yaklaşık yüzde 24 artış yaşandı. Bu artış, şirketin aldığı sipariş avansları ve gelecek dönemlerde hasılata dönüşebilecek proje yükümlülükleri açısından olumlu bir öncü gösterge niteliği taşıyor.

Savunma sanayi şirketlerinde ertelenmiş gelirler, yalnızca muhasebesel bir kalem değil; aynı zamanda iş hacmi, proje görünürlüğü ve müşteri finansmanı açısından kritik bir göstergedir. ASELSAN’ın bu kalemde güçlü büyüme göstermesi, 2026’nın kalanına ilişkin gelir görünümünü destekleyen ana başlıklardan biridir.

Stoklar Üretim ve Proje Yoğunluğuna İşaret Ediyor

ASELSAN’ın stokları 2025 yıl sonundaki 81,1 milyar TL seviyesinden 2026 Mart sonunda 85,7 milyar TL’ye yükseldi. Stokların toplam aktifler içindeki payı yüksek kalmaya devam ediyor.

Stok kırılımında hammadde 40,5 milyar TL, yarı mamuller 37,6 milyar TL, yoldaki mallar 4,8 milyar TL ve mamuller 875,9 milyon TL seviyesinde bulunuyor. Özellikle yarı mamul stoklarındaki artış, üretim hattında devam eden işlerin ve proje bazlı üretim sürecinin güçlü olduğunu gösteriyor.

Bu yapı savunma sanayi için olağan kabul edilebilir. Ancak stok büyüklüğü işletme sermayesi ihtiyacını artırır. Bu nedenle ASELSAN’da stokların teslimata, teslimatların hasılata ve hasılatın tahsilata dönüşme hızı önümüzdeki çeyreklerde izlenmesi gereken ana göstergelerden biri olacaktır.

İşletme Nakit Akışı Pozitif Kaldı

ASELSAN 2026 ilk çeyrekte işletme faaliyetlerinden 5,86 milyar TL nakit akışı sağladı. Geçen yılın aynı döneminde bu rakam 5,53 milyar TL seviyesindeydi. Böylece şirket, yüksek stok ve proje bazlı işletme sermayesi ihtiyacına rağmen faaliyetlerinden pozitif nakit üretmeyi sürdürdü.

Faaliyetlerden elde edilen nakit akışı 9,29 milyar TL olurken, vergi ödemeleri, karşılık ödemeleri ve çalışanlara sağlanan faydalara ilişkin ödemeler sonrasında net işletme nakit akışı 5,86 milyar TL seviyesinde gerçekleşti.

Bu veri olumlu. Çünkü net kârın muhasebe ve vergi etkileriyle desteklendiği bir dönemde, işletme nakit akışının pozitif kalması kâr kalitesi açısından dengeleyici bir unsur sağlıyor. Ancak yatırım harcamaları nedeniyle serbest nakit akışı baskı altında kalmaya devam ediyor.

Yatırım Harcamaları Yüksek Seyretti

ASELSAN’ın yatırım faaliyetlerinden kaynaklanan net nakit çıkışı 2026 ilk çeyrekte 13,58 milyar TL oldu. Geçen yılın aynı döneminde bu rakam 7,56 milyar TL seviyesindeydi. Yani şirketin yatırım nakit çıkışı yıllık bazda belirgin şekilde arttı.

Maddi duran varlık alımlarından 5,73 milyar TL, maddi olmayan duran varlık alımlarından ise 7,82 milyar TL nakit çıkışı gerçekleşti. Bu yapı, ASELSAN’ın üretim kapasitesi, teknoloji altyapısı, yazılım, Ar-Ge ve mühendislik projelerine yatırım yapmayı sürdürdüğünü gösteriyor.

Bu tablo iki yönlü okunmalı. Bir yandan şirketin uzun vadeli büyüme ve teknoloji derinliği açısından güçlü yatırım iştahı devam ediyor. Diğer yandan bu yatırım temposu serbest nakit akışını baskılıyor ve finansman ihtiyacını artırabiliyor.

Maddi Olmayan Varlıklar Teknoloji Yatırımını Gösteriyor

ASELSAN’ın maddi olmayan duran varlıkları 2025 yıl sonundaki 41,0 milyar TL seviyesinden 2026 Mart sonunda 45,1 milyar TL’ye yükseldi. Şirketin ilk çeyrekte maddi olmayan duran varlık alımı 7,82 milyar TL oldu.

Bu kalem, ASELSAN’ın klasik sanayi şirketi olmadığını gösteren temel göstergelerden biridir. Yazılım, sistem geliştirme, mühendislik kabiliyeti, savunma elektroniği, radar, elektro-optik, haberleşme, aviyonik ve güvenlik sistemleri gibi alanlarda yapılan yatırımlar şirketin rekabet gücünü besliyor.

Bu nedenle ASELSAN bilançosu değerlendirilirken yalnızca fabrika, makine ve ekipman yatırımları değil; maddi olmayan varlıklardaki büyüme de stratejik yatırım göstergesi olarak okunmalıdır.

İlişkili Taraf Satışları Gelir Yapısında Belirleyici

ASELSAN’ın 2026 ilk çeyrekte ilişkili taraflara yaptığı satışlar 22,87 milyar TL oldu. Bu tutar, toplam hasılatın büyük bir bölümüne denk geliyor. Savunma Sanayii Başkanlığı’na yapılan satışlar 10,66 milyar TL, TUSAŞ’a yapılan satışlar 4,62 milyar TL, SSTEK’e yapılan satışlar 4,58 milyar TL ve ROKETSAN’a yapılan satışlar 2,02 milyar TL seviyesinde gerçekleşti.

Bu yapı şirketin kamu savunma ekosistemiyle güçlü bağını ortaya koyuyor. ASELSAN’ın iş modeli, devlet destekli ve stratejik nitelikteki savunma projeleri üzerine kurulu. Bu durum talep görünürlüğünü güçlendirirken, proje vadelerinin uzunluğu nedeniyle işletme sermayesi ihtiyacını da yüksek tutabiliyor.

İlişkili taraflardan kısa ve uzun vadeli ticari alacaklar da bilanço içinde yüksek tutarlarda yer alıyor. Bu nedenle tahsilat takvimi, sözleşme varlıklarının hasılata dönüşümü ve alınan avansların proje teslimleriyle kapanması önümüzdeki dönemlerde izlenmeli.

Döviz Pozisyonu Kur Artışından Olumlu Etkilenebilir

ASELSAN’ın 31 Mart 2026 itibarıyla net yabancı para pozisyonu 18,27 milyar TL pozitif seviyede bulunuyor. Parasal kalemler net yabancı para varlık pozisyonu ise 65,68 milyar TL düzeyindedir.

Kur duyarlılık analizine göre ABD dolarının TL karşısında yüzde 10 değer kazanması, kâr veya zarar üzerinde yaklaşık 3,07 milyar TL pozitif etki yaratabilir. Avronun TL karşısında yüzde 10 değer kazanması halinde ise pozitif etki yaklaşık 3,54 milyar TL seviyesinde hesaplanıyor.

Buna karşın şirketin ithalatı ihracatının üzerinde seyrediyor. 2026 ilk çeyrekte ihracat 4,70 milyar TL, ithalat ise 10,61 milyar TL oldu. Bu durum ileri teknoloji bileşenleri ve savunma elektroniği üretiminde dış tedarik ihtiyacının sürdüğünü gösteriyor.

Yatırımcı Açısından Güçlü Taraflar

ASELSAN’ın 2026 ilk çeyrek bilançosunda ilk güçlü başlık özkaynak yapısıdır. Şirketin 282,7 milyar TL özkaynağı, yüksek aktif büyüklüğüne rağmen bilanço dayanıklılığını koruduğunu gösteriyor.

İkinci güçlü başlık brüt kârlılığın korunmasıdır. Hasılat yüzde 15 artarken brüt kâr yüzde 18 büyüdü ve brüt kâr marjı 30 puanın üzerinde kaldı. Bu tablo, üretim ve proje maliyetlerinin yönetilebilir olduğunu gösteriyor.

Üçüncü güçlü başlık ertelenmiş gelirlerdir. Toplam ertelenmiş gelirlerin 88,85 milyar TL’ye yükselmesi, gelecek dönem gelir akışı için güçlü bir sinyal verdi. Dördüncü güçlü başlık ise işletme nakit akışının pozitif kalmasıdır.

İzlenmesi Gereken Riskler

ASELSAN’da ilk izlenmesi gereken risk, esas faaliyet kârındaki gerilemedir. Hasılat ve brüt kâr artarken esas faaliyet kârının düşmesi, faaliyet dışı operasyonel kalemlerin kârlılık üzerindeki etkisini artırıyor.

İkinci risk net kârın vergi geliriyle desteklenmiş olmasıdır. 5,54 milyar TL net kâr güçlü görünse de, vergi öncesi kârın 2,13 milyar TL seviyesinde kalması net kâr kalitesinin dikkatle incelenmesini gerektiriyor.

Üçüncü risk yüksek yatırım nakit çıkışıdır. ASELSAN’ın teknoloji ve kapasite yatırımları uzun vadede değer yaratabilir; ancak kısa vadede serbest nakit akışını baskılamaya devam ediyor. Dördüncü risk ise kısa vadeli finansal borç ağırlığının yüksek olmasıdır.

ASELSAN Yatırım Modelinde Nereye Oturuyor?

ASELSAN, düşük PD/DD ve düşük çarpan üzerinden değerlendirilen klasik değer hissesi kategorisinden çok, stratejik büyüme ve savunma sanayi liderliği üzerinden okunması gereken bir şirkettir. Güçlü özkaynak, yüksek sipariş görünürlüğü, teknoloji yatırımları ve kamu savunma ekosistemindeki merkezi konumu şirketi farklı bir sınıfa yerleştiriyor.

Bu nedenle ASELSAN’da ana soru, şirketin ucuz olup olmadığından çok, yüksek beklentilerin operasyonel büyüme, ihracat, sipariş dönüşümü ve nakit akışıyla ne ölçüde destekleneceğidir. Şirketin bilançosu güçlü, ancak piyasa değeri genellikle bu kaliteyi ve stratejik konumu önceden fiyatlama eğilimindedir.

Bu çerçevede ASELS, yatırım döngüsü bitmiş ve düşük çarpanla işlem gören şirketlerden farklı olarak, büyüme ve stratejik sektör modeli içinde değerlendirilmelidir. Savunma sanayi harcamaları, ihracat potansiyeli, proje teslim takvimi ve teknoloji yatırımları hissenin ana hikâyesini belirleyen başlıklardır.

İzlenmesi Gereken Ana Göstergeler

2026’nın devamında ASELSAN için ilk izlenecek gösterge esas faaliyet kârı ve faaliyet marjı olacak. Brüt kâr güçlü kalırken faaliyet kârının yeniden büyüme eğilimine girip girmeyeceği önemli olacak.

İkinci gösterge ertelenmiş gelirlerin hasılata dönüşüm hızıdır. 88,85 milyar TL’ye çıkan ertelenmiş gelirler güçlü bir sipariş ve proje görünümü sunuyor. Ancak bu kalemin hangi hızla teslimata, hasılata ve nakde dönüşeceği kritik öneme sahip.

Üçüncü gösterge işletme nakit akışı ve yatırım harcamalarıdır. Şirket operasyonlarından nakit üretse de yatırım çıkışları yüksek seyrediyor. Serbest nakit akışının ne zaman güçleneceği, bilanço kalitesinin piyasa tarafından nasıl fiyatlanacağını etkileyebilir.

Dördüncü gösterge ihracat performansıdır. Yurt dışı satışların toplam gelir içindeki payının kalıcı şekilde artması, ASELSAN’ın uzun vadeli büyüme hikâyesini daha güçlü hale getirebilir.

Değerlendirme

ASELSAN’ın 2026 ilk çeyrek bilançosu güçlü ancak ayrıntılı okunması gereken bir finansal tablo sundu. Şirketin hasılatı ve brüt kârı arttı, net kâr güçlü yükseldi, özkaynak yapısı sağlam kaldı ve işletme nakit akışı pozitif seyretti. Ertelenmiş gelirlerdeki sert artış ise gelecek dönemlere ilişkin proje görünürlüğünü destekleyen en önemli başlıklardan biri oldu.

Buna karşılık net kâr artışının tamamı operasyonel güçten kaynaklanmadı. Esas faaliyet kârı geçen yılın aynı dönemine göre geriledi. Net parasal pozisyon kaybı hâlâ yüksek seviyede kalırken, net kârın önemli bölümü ertelenmiş vergi geliriyle desteklendi. Bu nedenle ASELSAN’ın bilançosu yalnızca net kâr manşetiyle değil, kâr kalitesi ve nakit akışı açısından da değerlendirilmelidir.

Şirketin uzun vadeli hikâyesi güçlü kalmaya devam ediyor. Savunma sanayi ekosistemindeki merkezi konum, güçlü mühendislik kabiliyeti, yüksek teknoloji yatırımları ve sipariş avansı yapısı ASELSAN’ı BIST içinde stratejik büyüme şirketlerinden biri yapıyor. Ancak yüksek beklenti fiyatlaması nedeniyle yatırımcı açısından en kritik unsur, bu güçlü hikâyenin faaliyet kârı, ihracat, nakit akışı ve sürdürülebilir marjlarla desteklenip desteklenmeyeceği olacak.

Yasal Uyarı: Bu içerikte yer alan bilgi, yorum ve değerlendirmeler yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti, Sermaye Piyasası Kurulu (SPK) tarafından yetkilendirilmiş aracı kurumlar, portföy yönetim şirketleri ve mevduat kabul etmeyen bankalar tarafından, yatırımcıların risk-getiri tercihleri dikkate alınarak kişiye özel sunulmaktadır. Bu içerikte yer alan görüşler genel nitelikte olup, mali durumunuz ile risk-getiri tercihlerinize uygun olmayabilir. Bu nedenle yalnızca burada yer alan bilgilere dayanılarak yatırım kararı verilmesi, beklentilerinize uygun sonuçlar doğurmayabilir.