ARMGD 2026 İlk Çeyrekte Net Kârını %131 Artırdı

110 Milyon USD’lik Yatırım Finansmanı Büyüme Hikâyesini Güçlendirdi

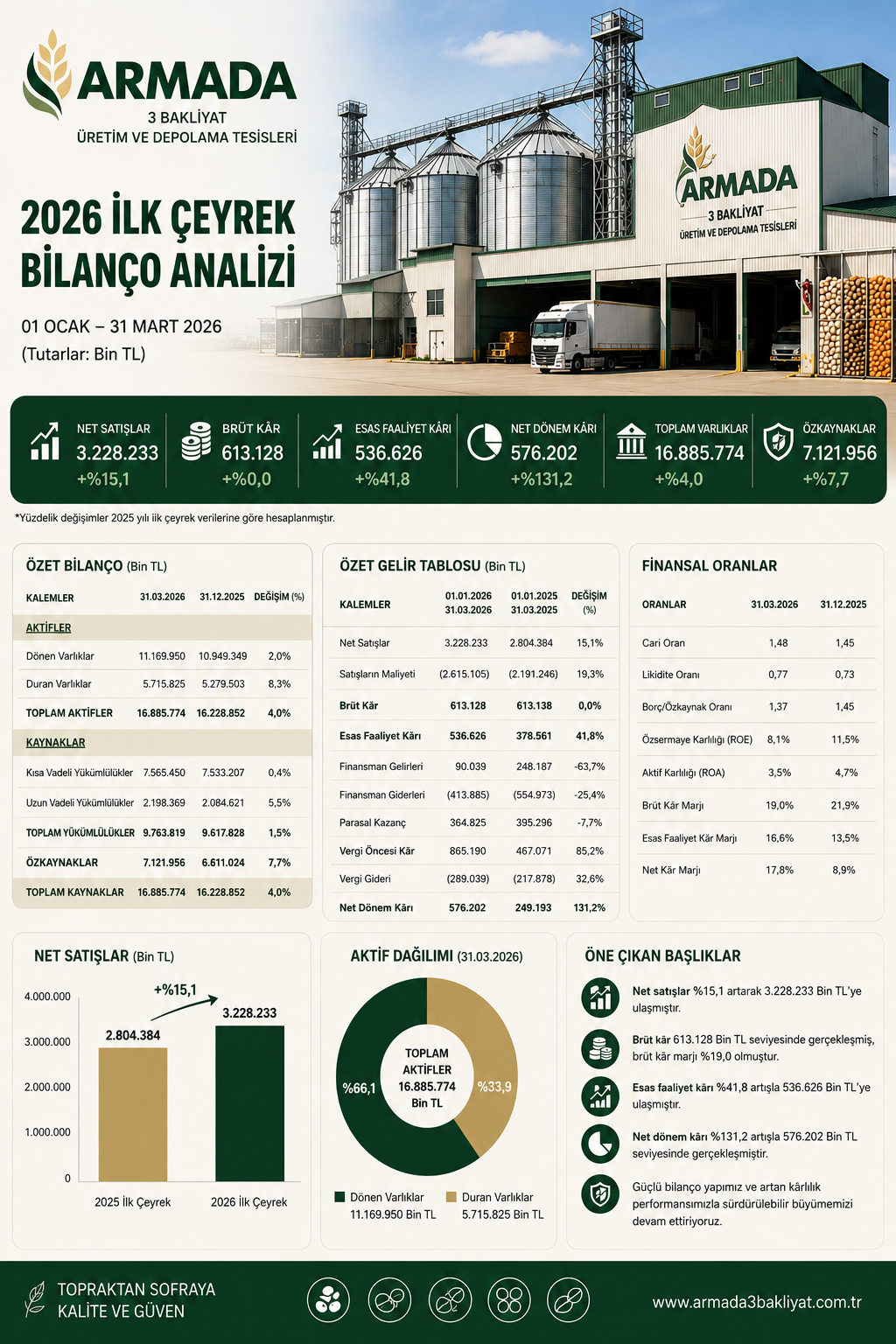

8 Mayıs 2026 — Armada Gıda Ticaret Sanayi A.Ş. (BIST: ARMGD), 2026 yılının ilk çeyreğinde 3,23 milyar TL hasılat, 613,1 milyon TL brüt kâr, 536,6 milyon TL esas faaliyet kârı ve 576,2 milyon TL net dönem kârı açıkladı. Şirket, 2025 yılının aynı döneminde 2,80 milyar TL hasılat, 613,1 milyon TL brüt kâr, 378,6 milyon TL esas faaliyet kârı ve 249,2 milyon TL net kâr açıklamıştı.

ARMGD bilançosunda satış gelirleri yıllık bazda yaklaşık %15,1 artarken, brüt kâr neredeyse yatay kaldı. Buna karşılık faaliyet giderlerindeki düşüş, yatırım faaliyetlerinden gelen gelirler, finansman giderlerindeki azalma ve parasal kazanç etkisi net kârı güçlü biçimde destekledi.

Ara Özet: ARMGD 2026 ilk çeyrekte 3,23 milyar TL hasılat ve 576,2 milyon TL net kâr açıkladı. Net kâr yıllık bazda yaklaşık %131 arttı. Brüt kâr yatay kalırken, esas faaliyet kârı %41,8 yükseldi. 12/2025 bilançosuna göre toplam varlıklar 16,23 milyar TL’den 16,89 milyar TL’ye, özkaynaklar 6,61 milyar TL’den 7,12 milyar TL’ye çıktı. Ancak işletme nakit akışı 401,6 milyon TL pozitif seviyeden 33,7 milyon TL negatife döndü. Şirketin Armada-4 ve Kazakistan bakliyat işleme tesisi yatırımları için FMO liderliğinde 110 milyon USD uzun vadeli sendikasyon kredisi ön onayı alması ise bilanço ölçeğine göre büyük ve stratejik bir yatırım hamlesi olarak öne çıktı.

Hasılat 3,23 Milyar TL’ye Yükseldi

Armada Gıda’nın 2026 ilk çeyrek hasılatı 3,23 milyar TL oldu. 2025 yılının aynı döneminde şirket 2,80 milyar TL hasılat açıklamıştı. Böylece satış gelirleri yıllık bazda yaklaşık %15,1 arttı.

Satışların maliyeti aynı dönemde 2,19 milyar TL’den 2,62 milyar TL’ye yükseldi. Maliyet artışı hasılat büyümesine yakın seyrettiği için brüt kâr tarafında güçlü bir artış oluşmadı.

Brüt Kâr Yatay Kaldı, Marj Geriledi

ARMGD’nin brüt kârı 2026 ilk çeyrekte 613,1 milyon TL oldu. 2025 ilk çeyrekte de brüt kâr yine 613,1 milyon TL seviyesindeydi. Böylece ciro büyümesine rağmen brüt kâr yatay kaldı.

Brüt kâr marjı 2025 ilk çeyrekte yaklaşık %21,9 iken, 2026 ilk çeyrekte %19,0 seviyesine geriledi. Yaklaşık 2,9 puanlık marj daralması, satış maliyeti baskısının sürdüğünü gösterdi.

Esas Faaliyet Kârı %41,8 Arttı

Armada Gıda’nın esas faaliyet kârı 2026 ilk çeyrekte 536,6 milyon TL’ye yükseldi. 2025 yılının aynı döneminde bu kalem 378,6 milyon TL seviyesindeydi. Böylece esas faaliyet kârında yıllık bazda yaklaşık %41,8 artış yaşandı.

Bu artışta en önemli destek pazarlama, satış ve dağıtım giderlerindeki düşüşten geldi. Söz konusu giderler 217,2 milyon TL’den 116,5 milyon TL’ye geriledi. Genel yönetim giderleri ise 56,7 milyon TL’den 52,8 milyon TL’ye sınırlı düştü.

Net Kâr 576,2 Milyon TL’ye Çıktı

ARMGD’nin net dönem kârı 2026 ilk çeyrekte 576,2 milyon TL oldu. 2025 ilk çeyrekte net dönem kârı 249,2 milyon TL seviyesindeydi. Böylece net kâr yıllık bazda yaklaşık %131,2 arttı.

Net kâr marjı 2025 ilk çeyrekte %8,9 iken, 2026 ilk çeyrekte %17,8 seviyesine yükseldi. Net kâr marjındaki bu güçlü artış, faaliyet kârındaki büyüme, yatırım gelirleri, finansman giderlerindeki azalma ve parasal kazanç etkisinden beslendi.

12/2025’e Göre Bilanço Büyüdü

Armada Gıda’nın toplam varlıkları 31 Aralık 2025’te 16,23 milyar TL iken, 31 Mart 2026 itibarıyla 16,89 milyar TL’ye yükseldi. Üç aylık dönemde aktif büyüklük yaklaşık %4,0 arttı.

Dönen varlıklar 10,95 milyar TL’den 11,17 milyar TL’ye, duran varlıklar ise 5,28 milyar TL’den 5,72 milyar TL’ye çıktı. Özkaynaklar aynı dönemde 6,61 milyar TL’den 7,12 milyar TL’ye yükseldi.

Stoklar 6,55 Milyar TL ile Yüksek Seviyede

Şirketin stokları 31 Aralık 2025’te 6,56 milyar TL iken, 31 Mart 2026’da 6,55 milyar TL oldu. Stoklar üç aylık dönemde yatay kaldı.

Stokların aktif toplamı içindeki payı yüksek seviyesini koruyor. 31 Mart 2026 itibarıyla stoklar toplam varlıkların yaklaşık %38,8’ini oluşturuyor. Bu kalem, şirketin hammadde ve ürün pozisyonu açısından operasyonel esneklik sağlarken, nakit dönüş hızı açısından izlenmesi gereken önemli bir bilanço başlığı olmaya devam ediyor.

İşletme Nakit Akışı Negatife Döndü

ARMGD’nin işletme faaliyetlerinden nakit akışı 2026 ilk çeyrekte 33,7 milyon TL negatif oldu. 2025 yılının aynı döneminde şirket 401,6 milyon TL pozitif işletme nakit akışı yaratmıştı.

Bu bozulma, 2026 ilk çeyrek bilançosunun en zayıf başlıklarından biridir. Net kâr güçlü artmasına rağmen işletme nakit akışının negatife dönmesi, kâr kalitesi açısından dikkat çekiyor.

Finansal Borçlar Yüksek Seviyede

ARMGD’nin toplam finansal borçları 31 Mart 2026 itibarıyla yaklaşık 8,01 milyar TL seviyesindedir. 31 Aralık 2025’te bu tutar yaklaşık 8,11 milyar TL idi.

Nakit ve finansal yatırımlar birlikte değerlendirildiğinde şirketin yaklaşık net finansal borcu 31 Aralık 2025’te 6,27 milyar TL seviyesindeyken, 31 Mart 2026 itibarıyla yaklaşık 5,59 milyar TL’ye geriledi. Net borçtaki düşüş olumlu olmakla birlikte, borçluluk hâlâ şirketin ana risk başlıklarından biri olarak izlenmelidir.

Armada-3 Yatırımında Tamamlanma Oranı %75

Faaliyet raporuna göre Armada-3 Bakliyat Üretim ve Depolama Tesisleri yatırımında 31 Mart 2026 itibarıyla genel tamamlanma oranı %75 seviyesindedir.

Toplam 44 milyon USD olması planlanan yatırımda gerçekleşen yatırım tutarı 31 Mart 2026 itibarıyla yaklaşık 33,2 milyon USD seviyesine ulaştı. Ekstrüzyon ve protein ayrıştırma tesisi yatırımının tamamlanma oranı ise %100 olarak açıklandı.

110 Milyon USD’lik Armada-4 ve Kazakistan Yatırım Finansmanı

Armada Gıda, uzun vadeli sürdürülebilir büyüme stratejisi kapsamında Mersin’de ileri teknolojiye sahip yeni bir Katma Değerli Ürün İşleme Tesisi olan Armada-4 yatırımını ve Kazakistan’da yeni bir bakliyat işleme tesisi kurulmasını planladığını açıkladı.

Söz konusu yatırımlar için Nederlandse Financierings Maatschappij voor Ontwikkelingslanden N.V. yani FMO liderliğinde toplam 110 milyon USD tutarında uzun vadeli sendikasyon kredisi teminine yönelik kredi komitesi ön onayı alındı.

31 Mart 2026 bilançosundaki yaklaşık 44,38 TL/USD kurla hesaplandığında, 110 milyon USD’lik finansman yaklaşık 4,88 milyar TL büyüklüğe karşılık geliyor. Bu tutar, şirketin mevcut bilanço ölçeği açısından oldukça büyük ve stratejik bir yatırım hamlesi anlamına geliyor.

Yatırımın Sermaye, Özkaynak, Borç ve Ciroya Oranı

| Kıyas Kalemi | Tutar | 110 Milyon USD Finansman / Kalem |

|---|---|---|

| Ödenmiş Sermaye | 263,98 milyon TL | %1.849 |

| Özkaynaklar | 7,12 milyar TL | %68,6 |

| Finansal Borçlar | 8,01 milyar TL | %61,0 |

| Toplam Yükümlülükler | 9,76 milyar TL | %50,0 |

| 2026 İlk Çeyrek Hasılat | 3,23 milyar TL | %151,2 |

| Yıllıklandırılmış Hasılat | 12,91 milyar TL | %37,8 |

Olumlu Yönler: Kapasite, İhracat ve Uzun Vadeli Kaynak

Yatırımın en olumlu tarafı, şirketin büyüme stratejisinin yalnızca mevcut kapasiteyle sınırlı kalmadığını göstermesidir. Armada-4 yatırımı, katma değerli ürün işleme kapasitesini artırarak şirketin daha yüksek marjlı ürünlere yönelmesine imkân sağlayabilir.

Kazakistan’da planlanan bakliyat işleme tesisi ise hammaddeye yakınlık, tedarik zinciri kontrolü ve uluslararası pazarlarda rekabet gücü açısından stratejik önem taşıyor. Şirketin ihracat payının 2026 ilk çeyrekte yaklaşık %66 seviyesinde olduğu dikkate alındığında, bu yatırım dış pazarlardaki büyüme hedefiyle uyumlu görünüyor.

Finansmanın FMO liderliğinde uzun vadeli sendikasyon kredisi olarak yapılandırılması da olumlu bir başlık. Bu yapı, kısa vadeli borç baskısını azaltabilir ve yatırımın geri dönüş süresiyle finansman vadesi arasında daha sağlıklı bir denge kurulmasına yardımcı olabilir.

Olumsuz Yönler: Borçluluk, Kur Riski ve Nakit Akışı Baskısı

Yatırımın en önemli olumsuz tarafı, tutarın bilanço ölçeğine göre oldukça büyük olmasıdır. Yaklaşık 4,88 milyar TL karşılığı finansman, mevcut özkaynakların yaklaşık %68,6’sına ve mevcut finansal borçların yaklaşık %61,0’ına denk geliyor.

Şirketin 31 Mart 2026 itibarıyla yaklaşık 8,01 milyar TL finansal borcu bulunuyor. Yeni yatırım finansmanının tamamen borç niteliğinde kullanılması halinde toplam borçluluk seviyesi belirgin şekilde artabilir. Bu durum finansman giderleri ve kur farkı riskini büyütebilir.

Bir diğer kritik başlık nakit akışıdır. ARMGD 2026 ilk çeyrekte 576,2 milyon TL net kâr açıklamasına rağmen işletme faaliyetlerinden 33,7 milyon TL nakit çıkışı yazdı. Bu nedenle yatırım sürecinde operasyonel nakit üretiminin güçlenmesi, borç servis kapasitesi açısından belirleyici olacaktır.

Yurt Dışı Satışların Payı %66 Seviyesinde

Faaliyet raporuna göre 2026 ilk çeyrek itibarıyla şirketin yurt dışı satışlarının gelirler içindeki payı yaklaşık %66 seviyesindedir.

Bölgesel satış dağılımında Avrupa’nın payı 2025 ilk çeyrekte %29 iken, 2026 ilk çeyrekte %52,9’a yükseldi. Yurt içi satışların payı ise %38,0’dan %33,7’ye geriledi.

Ürün Karmasında Buğdayın Payı Sert Arttı

Ürün bazında satış dağılımında en dikkat çekici değişim buğday tarafında yaşandı. Buğdayın satışlardaki payı 2025 ilk çeyrekte %24,2 iken, 2026 ilk çeyrekte %60,1’e yükseldi.

Kırmızı mercimeğin payı %22,1’den %17,7’ye, pirincin payı %18,8’den %5,6’ya, bulgurun payı ise %11,8’den %4,6’ya geriledi. Ürün karmasındaki bu değişim, brüt kâr marjındaki daralmayı açıklayan unsurlardan biri olabilir.

Riskler: Brüt Marj, Nakit Akışı, Döviz Borcu ve Yeni Yatırım Yükü

ARMGD bilançosunda ilk risk brüt kâr marjındaki gerilemedir. Satışlar artmasına rağmen brüt kârın yatay kalması, maliyet ve ürün karması baskısının sürdüğünü gösteriyor.

İkinci risk nakit akışıdır. Net kâr güçlü artarken işletme nakit akışının negatife dönmesi, kâr kalitesinin sorgulanmasına neden olabilir.

Üçüncü risk finansal borç ve döviz pozisyonudur. Şirketin borçlarının önemli kısmı döviz cinsinden olup, yüksek yatırım dönemiyle birlikte finansman ihtiyacı bilanço üzerinde baskı yaratabilir.

Dördüncü risk ise 110 milyon USD’lik yeni yatırım finansmanıdır. Bu yatırım uzun vadeli büyüme hikâyesini güçlendirse de, kısa ve orta vadede borçluluk, kur riski, faiz gideri ve nakit akışı yönetimini daha kritik hale getirebilir.

Yatırımcı Açısından Ana Göstergeler

ARMGD için 2026’nın kalanında ilk izlenecek gösterge brüt kâr marjıdır. Hasılat büyümesinin değer yaratabilmesi için brüt kârın yeniden artış eğilimine girmesi gerekir.

İkinci gösterge işletme nakit akışıdır. Net kârın nakde dönüşme oranı, şirketin yatırım ve borç ödeme kapasitesi açısından kritik önemdedir.

Üçüncü gösterge Armada-3 yatırımının tamamlanma süreci ve devreye alma takvimidir. Kapasite artışının gelir ve marjlara ne zaman yansıyacağı şirketin orta vadeli değerlemesi açısından belirleyici olabilir.

Dördüncü gösterge Armada-4 ve Kazakistan yatırımlarının finansman yapısıdır. 110 milyon USD’lik uzun vadeli kaynağın vadesi, maliyeti, kullanım takvimi ve üretime dönüş süreci şirket değerlemesi açısından yakından takip edilmelidir.

Değerlendirme

ARMGD’nin 2026 ilk çeyrek bilançosu net kâr açısından güçlü, nakit akışı açısından zayıf, yatırım temposu açısından agresif bir tablo ortaya koydu. Hasılat %15,1 artarken, net kâr %131 yükseldi. Ancak brüt kârın yatay kalması ve işletme nakit akışının negatife dönmesi bilanço kalitesinde dikkat edilmesi gereken iki ana başlık oldu.

12/2025 bilançosuna göre özkaynakların artması, finansal yatırımların güçlenmesi, ticari alacakların gerilemesi ve net borcun düşmesi olumlu. Buna karşılık stokların 6,55 milyar TL ile yüksek seviyede kalması ve finansal borçların 8 milyar TL civarında seyretmesi bilanço risklerini tamamen ortadan kaldırmıyor.

110 milyon USD’lik Armada-4 ve Kazakistan yatırım finansmanı ise şirketin uzun vadeli büyüme hikâyesini güçlendiren önemli bir gelişme olarak öne çıkıyor. Ancak yatırım tutarının sermayenin yaklaşık 18,5 katına, özkaynakların %68,6’sına ve mevcut finansal borçların %61’ine denk gelmesi, bu hamlenin aynı zamanda ciddi bir bilanço ve nakit akışı yönetimi gerektirdiğini gösteriyor.

Genel tablo şu şekilde özetlenebilir: ARMGD 2026 ilk çeyrekte kârlılığını güçlü biçimde artırdı; ancak kâr artışı brüt kâr büyümesinden çok gider kontrolü, yatırım gelirleri, finansman giderlerindeki düşüş ve parasal kazanç etkisiyle desteklendi. Yeni yatırım finansmanı büyüme potansiyelini artırırken, sonraki çeyreklerde brüt marj, işletme nakit akışı, net borç ve yatırım finansmanının maliyeti belirleyici olacaktır.

Yasal Uyarı: Bu içerikte yer alan bilgi, yorum ve değerlendirmeler yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti, Sermaye Piyasası Kurulu (SPK) tarafından yetkilendirilmiş aracı kurumlar, portföy yönetim şirketleri ve mevduat kabul etmeyen bankalar tarafından, yatırımcıların risk-getiri tercihleri, mali durumu ve yatırım hedefleri dikkate alınarak kişiye özel sunulmaktadır. Bu içerikte yer alan değerlendirmeler genel niteliktedir; herhangi bir finansal aracın alım, satım veya elde tutulmasına yönelik kişisel tavsiye, yönlendirme ya da teklif niteliği taşımaz. Burada yer alan görüşler, mali durumunuz, yatırım süreniz, risk-getiri tercihleriniz ve portföy yapınız ile uyumlu olmayabilir. Bu nedenle yalnızca burada yer alan bilgilere dayanılarak yatırım kararı verilmesi, beklentilerinize uygun sonuçlar doğurmayabilir. Yatırım kararları verilmeden önce şirketlerin Kamuyu Aydınlatma Platformu’nda yayımlanan finansal raporları, faaliyet raporları, özel durum açıklamaları ve bağımsız denetim raporları incelenmeli; gerektiğinde SPK lisanslı yatırım danışmanlarından profesyonel destek alınmalıdır. Ekonomi365, içerikte yer alan bilgi ve verilerin doğruluğu için azami özeni göstermekle birlikte, piyasa koşullarındaki değişimler, veri güncellemeleri veya yorum farklılıkları nedeniyle doğabilecek doğrudan ya da dolaylı zararlardan sorumlu tutulamaz.