Doğu Aras’ta Regüle Güç Sahaya Yansıdı: 2,24 Milyar TL’lik Kârın Arkasında 7 İlde Tekel Niteliğinde Dağıtım Ağı Var

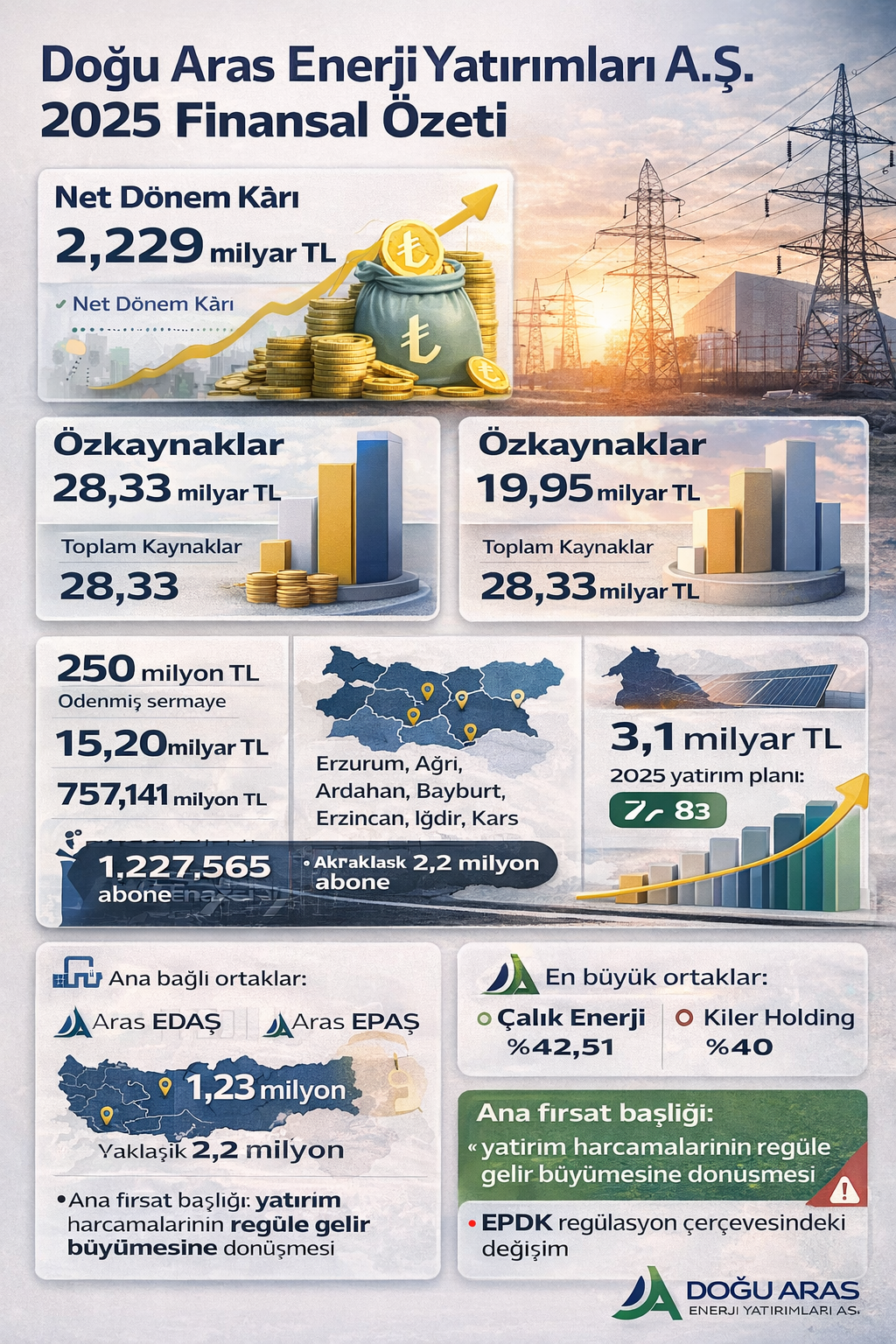

20 Mart 2026 — Doğu Aras Enerji Yatırımları A.Ş. (BIST: ARASE), 2025 yıl sonu finansallarında piyasanın sevdiği türden bir bilanço sundu: sürpriz vaat etmeyen ama sağlamlığıyla dikkat çeken, agresif büyüme masalı anlatmayan ama regüle gelir zeminiyle güven veren bir bilanço. Şirket yılı 2,239 milyar TL net kârla kapatırken, toplam özkaynaklarını 19,95 milyar TL’ye taşıdı. Toplam kaynaklar 28,33 milyar TL seviyesinde gerçekleşti. Bu tablo, Doğu Aras’ın yalnızca bir elektrik şirketi değil, aynı zamanda Anadolu’nun doğusunda regülasyonla korunan bir altyapı nakit akışı makinesi olduğunu bir kez daha gösterdi.

Şirketin hikâyesi klasik enerji üreticilerinden ayrışıyor. Çünkü burada konu santral marjı, doğalgaz maliyeti ya da spot piyasa fiyatı değil. Konu, Erzurum, Ağrı, Ardahan, Bayburt, Erzincan, Iğdır ve Kars’ı kapsayan geniş bir coğrafyada elektrik şebekesini işletmek ve bu altyapının sunduğu regüle getiriyi büyütmek. Başka bir ifadeyle Doğu Aras’ın bilançosunda okunan şey, enerji fiyatlarındaki oynaklık değil; şebeke yatırımı, düzenlenmiş gelir ve tahsilat gücü.

Ara Spot: Doğu Aras’ın bilançosu bir “büyüme hikâyesi” değil; regülasyonla korunan, altyapı temelli ve tahsilatı görünür bir nakit akışı hikâyesi anlatıyor.

Elektriği Üretmiyor, Ağın Üzerinden Para Kazanıyor

Doğu Aras’ın faaliyet modeli yatırımcı açısından sıkça yanlış okunuyor. Şirketin ana işi elektrik üretmek değil. Bağlı ortaklıklarından Aras Elektrik Dağıtım A.Ş. (Aras EDAŞ) ile dağıtım faaliyetini, Aras Elektrik Perakende Satış A.Ş. (Aras EPSAŞ) ile de perakende satış faaliyetini yürütüyor. Aras EDAŞ’ın faaliyetleri EPDK mevzuatına bağlı olarak yalnızca kendi bölgesi ile sınırlı ve şirket bu bölgede tek dağıtım şirketi konumunda bulunuyor. Aras EPSAŞ ise görevli tedarik şirketi olarak kendi bölgesindeki düzenlemeye tabi müşterilere elektrik satarken, Türkiye genelindeki serbest tüketicilere de satış yapabiliyor.

İşte kritik nokta tam burada başlıyor. Dağıtım işinde rekabet sınırlı, coğrafya tanımlı, talep yapısı zorunlu ve gelir modeli regüle. Bu yüzden Doğu Aras’ı üretim şirketleriyle aynı cetvele koymak yatırımcıyı yanlış sonuca götürür. Bu şirket için asıl belirleyici unsur, ne kadar elektrik sattığı kadar, hangi şebeke varlığı üzerinde ne kadar düzenlenmiş getiri ürettiğidir.

Ara Spot: ARASE’nin asıl gücü elektrik fiyatı değil; bölgesel tekel niteliğindeki şebeke erişimi ve bunun üzerine inşa edilmiş regüle gelir modeli.

1,23 Milyon Tüketici, 7 İl ve Düşük Rekabetli Bir Saha

31 Aralık 2025 itibarıyla Doğu Aras, yaklaşık 2,2 milyon nüfusun yaşadığı bölgede dağıtım sistemini kullanan 1.227.565 tüketiciye elektrik dağıtım ve perakende satış hizmeti verdi. Bu veri, şirketin bilançosundaki en sessiz ama en güçlü cümlelerden biri. Çünkü bu sayı, şirketin talep tarafında ani bir müşteri kaybı riski taşımadığını, gelir görünürlüğünün yüksek olduğunu ve bölgesel faaliyet ağının doğal bir savunma hattı sunduğunu anlatıyor.

Türkiye’de birçok sanayi şirketi yeni pazar, yeni müşteri, yeni ürün ararken Doğu Aras’ın oyun sahası farklı işliyor. Burada ölçek, müşteri kazanımından çok mevcut şebekenin verimli işletilmesi, kayıp-kaçak yönetimi, yatırım dönüşü ve tahsilat disiplininden geliyor. Bu nedenle şirketin bilançosu okunurken “satış büyümesi ne kadar?” sorusundan önce “regüle varlık tabanı nasıl büyüyor?” sorusunu sormak gerekiyor.

2,24 Milyar TL Net Kâr: Regüle Modelin Sessiz Gücü

Şirketin 2025 yılı net dönem kârı 2,239 milyar TL olarak gerçekleşti. Bu rakam, ilk bakışta bazı yüksek volatilite seven yatırımcılara sıradan görünebilir. Oysa dağıtım ve görevli tedarik iş modelinde asıl kıymet kârın mutlak büyüklüğünden çok kalitesidir. Doğu Aras’ın kârı, ani emtia fiyat sıçramalarından değil; altyapı, regülasyon ve abonelik tabanlı sürdürülebilir faaliyet modelinden geliyor.

Dahası, 2024 sonunda 207,6 milyon TL seviyesinde bulunan dönem net kârının 2025 sonunda 2,239 milyar TL’ye ulaşması, şirketin alt satır performansında belirgin bir güçlenmeye işaret ediyor. Bu değişim, bilanço kalitesinin yalnızca özkaynak tarafından değil, net sonuç tarafında da yukarı taşındığını gösteriyor. Bir başka ifadeyle Doğu Aras, 2025’te sadece ayakta kalmadı; kârlılığını görünür biçimde büyüttü.

Ara Spot: Regüle şirketlerde büyük hikâye çoğu zaman manşete çıkmaz; ama kâr kalemi sert şekilde büyüdüğünde piyasa yeniden bakmaya başlar.

Özkaynakta 20 Milyar TL Eşiğine Dayanan Bilanço

Doğu Aras’ın 2025 bilançosunda dikkat çeken bir başka unsur da özkaynak kompozisyonu oldu. Toplam özkaynaklar 19,95 milyar TL’ye yükseldi. Ödenmiş sermaye 250 milyon TL seviyesinde kalırken, sermaye düzeltmesi farkları 1,50 milyar TL, kardan ayrılan kısıtlanmış yedekler 757 milyon TL, geçmiş yıllar kârları 15,20 milyar TL ve dönem net kârı 2,239 milyar TL olarak kaydedildi.

Bu tablo, şirketin kısa vadeli parlaklık yerine birikimli bilanço gücüyle öne çıktığını gösteriyor. 28,33 milyar TL toplam kaynak içinde yaklaşık 19,95 milyar TL özkaynak bulunması, şirketin finansal dayanıklılık katsayısını yükseltiyor. Başka bir ifadeyle Doğu Aras borçla ayakta duran bir yapı değil; varlık tabanını özsermaye ile destekleyen, bu nedenle de finansal stres dönemlerinde daha dirençli kalabilecek bir altyapı şirketi profili çiziyor.

Ara Spot: Doğu Aras’ta hikâye yalnızca kâr artışı değil; 20 milyar TL’ye yaklaşan özkaynak duvarı.

3,1 Milyar TL’lik Yatırım Programı Neden Bu Kadar Kritik?

2025 yıl sonu için planlanan 3,1 milyar TL tutarındaki yatırım harcamalarının yüzde 83’ünün tamamlanmış olması, Doğu Aras bilançosunun en kritik başlıklarından biri. Bu oran, yaklaşık 2,57 milyar TL’lik yatırımın fiilen sahaya indirildiğini gösteriyor. Kalan kısmın da yıl sonuna kadar tamamlanacağına ilişkin bildirim, yönetimin yatırım disiplinini koruduğunu ortaya koyuyor.

Buradaki kritik fark şu: birçok şirkette yatırım, geleceğe dair bir umut cümlesidir; Doğu Aras’ta ise yatırım doğrudan gelir üretim mekanizmasının parçasıdır. Çünkü elektrik dağıtım işinde yeni hat, trafo, şebeke yenilemesi ve altyapı modernizasyonu yalnızca hizmet kalitesini değil, regüle getiri tabanını da şekillendirir. Bu yüzden ARASE için yatırım harcaması salt gider baskısı yaratan bir kalem değil; orta vadeli kârlılığın zeminini hazırlayan ana araçtır.

Yatırımcı açısından bu başlık daha da önemli hale geliyor. Çünkü piyasa, dağıtım şirketlerinde çoğu zaman kârın bugünkü büyüklüğünden çok, o kârı hangi varlık tabanının taşıyacağını fiyatlar. 3,1 milyar TL’lik plan ve bunun büyük kısmının tamamlanmış olması, şirketin 2026 ve sonrası için daha güçlü bir regüle getiri havuzu oluşturmaya çalıştığını düşündürüyor.

Ara Spot: Doğu Aras’ta capex yalnızca harcama değil; yarının regüle gelirini bugünden satın alma hamlesi.

Ortaklık Yapısı Güçlü, Kontrol Dağınık Değil

Şirketin ortaklık ve sermaye yapısı da bilanço güvenilirliğini destekleyen unsurlardan biri olarak öne çıkıyor. Çalık Enerji yüzde 42,51 payla en büyük ortak konumunda bulunurken, Kiler Holding yüzde 40 paya sahip. Diğer yatırımcıların payı ise yüzde 17,49 seviyesinde. Oy hakkı dağılımında da iki ana ortak belirleyici ağırlığı koruyor.

Bu yapı, yönetim istikrarı ve stratejik karar alma kabiliyeti açısından yatırımcıya belirli bir çerçeve sunuyor. Dağıtım ve perakende satış gibi yüksek operasyonel disiplin gerektiren iş kollarında dağınık ortaklık yapısı çoğu zaman verimsizlik riski yaratırken, Doğu Aras’ta kontrolün iki güçlü grup etrafında toplanması karar alma hızını artırabilecek bir unsur olarak okunabilir.

Piyasa Bu Şirketi Neden Çoğu Zaman Eksik Okuyor?

Çünkü ARASE, borsada sevilen iki uç kategorinin tam ortasında kalıyor. Ne yüksek büyüme vaat eden teknoloji benzeri bir hikâye satıyor, ne de emtia fiyatlarıyla bir çeyrekte çarpıcı sürprizler yaratıyor. Bu yüzden hisse bazen “sıkıcı” bulunuyor. Oysa kurumsal yatırımcı açısından sıkıcı görünen tam da istenen şey olabilir: görünür nakit akışı, bölgesel faaliyet koruması, regüle gelir zemini ve yatırım destekli varlık büyümesi.

Bu nedenle Doğu Aras gibi şirketlerde değerleme çoğu zaman manşet cirodan değil, kâr kalitesi ve regülasyon görünürlüğünden beslenir. 2025 bilançosu, piyasanın bu hissede tekrar “istikrar primi” yazıp yazmayacağı sorusunu daha görünür hale getiriyor.

2026 ve Sonrası: Hasat Dönemi Başlıyor mu?

Doğu Aras için 2026 hikâyesi çok net: 2025’te yapılan yatırım harcamalarının gelir ve kârlılık tarafında ne kadar karşılık üreteceği izlenecek. Eğer 3,1 milyar TL’lik yatırım döngüsünün etkisi regüle getiri tabanına daha güçlü şekilde yansırsa, şirketin kârlılığı daha istikrarlı bir üst banda taşınabilir. Bu durumda ARASE, “defansif hisse” etiketinin ötesine geçerek, altyapı üzerinden büyüyen bir değer hissesi olarak yeniden fiyatlanabilir.

Ancak bu senaryo tamamen risksiz değil. Dağıtım şirketlerinde en önemli değişkenlerden biri regülasyon. EPDK mevzuatındaki çerçeve, tarifeler ve izin verilen getiri yapısı şirketlerin değerleme sınırlarını belirler. Bu nedenle Doğu Aras için asıl soru “müşteri sayısı artacak mı?” sorusu değil; “yatırımın regüle karşılığı hangi hızla bilançoya yansıyacak?” sorusu olmalı.

Ara Spot: ARASE’de ana risk piyasa rekabeti değil; ana değişken regülasyonun şirket lehine mi, nötr mü kalacağı.

Değerlendirme

Doğu Aras Enerji’nin 2025 finansalları, Türkiye’de regüle altyapı şirketlerinin neden ayrı bir sepet olarak okunması gerektiğini güçlü biçimde gösteriyor. Şirket 2,239 milyar TL net kâr, 19,95 milyar TL özkaynak ve 28,33 milyar TL toplam kaynak büyüklüğüyle bilanço kalitesini yukarı taşırken, 3,1 milyar TL’lik yatırım planının büyük kısmını tamamlayarak gelecekteki regüle gelir tabanını da besledi. 7 ildeki dağıtım ağı, 1,227 milyon tüketici erişimi ve bölgesel tekel niteliği, şirketin operasyonel savunma hattını güçlendirdi.

Bu nedenle ARASE’yi yalnızca “elektrik hissesi” diye okumak eksik kalır. Doğu Aras, enerji üreticilerinin marj oynaklığından farklı olarak altyapı, mevzuat ve yatırım dönüşü üzerinden çalışan bir model sunuyor. Şirket çok hızlı zenginleşme hikâyesi anlatmıyor; ama kötü sürpriz ihtimalini azaltan, bilançoyu zamana yayarak büyüten bir profil çiziyor. Bloomberg diliyle söylersek: Doğu Aras manşet atan bir hisse olmayabilir, ancak sessizce büyüyen bilançolar çoğu zaman en pahalı anlatılardan daha değerlidir.

Yatırımcı cephesinde odak artık netleşmiş durumda. 2025 bilançosu güçlü bir savunma tabanı sundu. 2026 ve sonrasında izlenecek esas başlık ise bu yatırım döngüsünün regüle kârlılığı ne kadar yukarı taşıyacağı olacak. Eğer şirket yatırımını gelir üretimine disiplinle çevirmeye devam ederse, ARASE borsada “sıkıcı ama sağlam” kategorisinden “istikrarlı değer üreticisi” kategorisine geçebilir.

Yatırımcılara 2026 yılı finansallarında özellikle yatırım harcamalarının tamamlanma oranı, net kârın sürdürülebilirliği ve özkaynak büyümesinin devam edip etmediğini yakından izlemelerini tavsiye ederiz.

Hızlı Özet

- Net dönem kârı: 2,239 milyar TL

- Toplam özkaynaklar: 19,952 milyar TL

- Toplam kaynaklar: 28,327 milyar TL

- Ödenmiş sermaye: 250 milyon TL

- Geçmiş yıllar kârları: 15,204 milyar TL

- Kardan ayrılan kısıtlanmış yedekler: 757,141 milyon TL

- Faaliyet bölgesi: Erzurum, Ağrı, Ardahan, Bayburt, Erzincan, Iğdır, Kars

- Dağıtım sistemini kullanan tüketici sayısı: 1.227.565

- Kapsanan nüfus: yaklaşık 2,2 milyon

- 2025 yatırım planı: 3,1 milyar TL

- Yatırım gerçekleşme oranı: %83

- Ana bağlı ortaklıklar: Aras EDAŞ ve Aras EPSAŞ

- En büyük ortaklar: Çalık Enerji (%42,51) ve Kiler Holding (%40,00)

- Ana fırsat başlığı: yatırım harcamalarının regüle gelir büyümesine dönüşmesi

- Ana risk başlığı: EPDK regülasyon çerçevesindeki değişim

Not: Bu içerik Doğu Aras Enerji Yatırımları A.Ş.’nin 31 Aralık 2025 tarihli finansal tablo ve faaliyet verilerinden derlenen bilgilerle hazırlanmıştır. Yatırım tavsiyesi değildir.