AKENR 2026 İlk Çeyrekte Net Kârını 389,5 Milyon TL’ye Taşıdı

HES Üretimi Güçlendi, Nakit Akışı Negatife Döndü

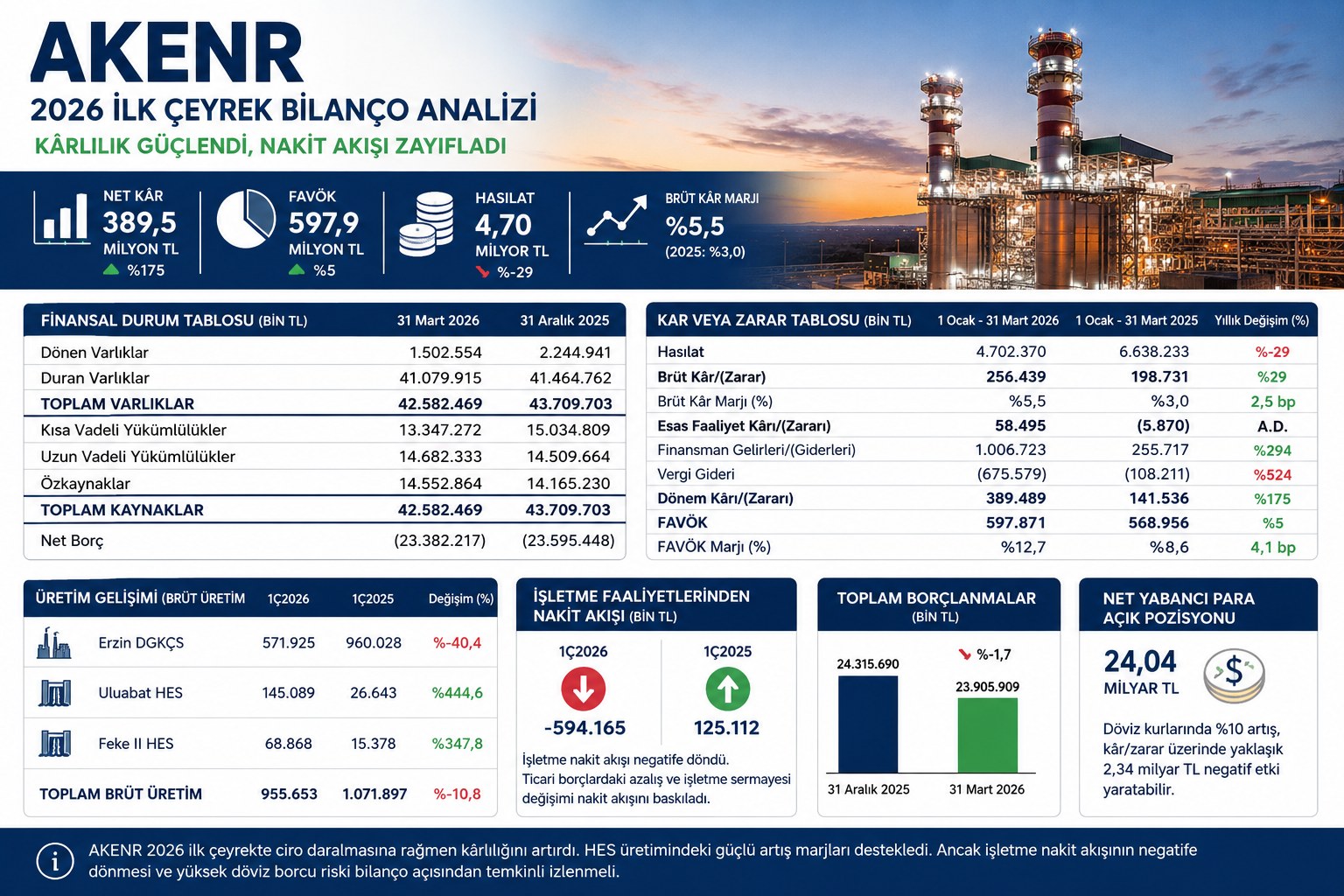

7 Mayıs 2026 — Akenerji Elektrik Üretim A.Ş. (BIST: AKENR), 2026 yılının ilk çeyreğinde 4,70 milyar TL hasılat, 597,9 milyon TL FAVÖK ve 389,5 milyon TL net dönem kârı açıkladı. Şirket, 2025 yılının aynı döneminde 6,64 milyar TL hasılat ve 141,5 milyon TL net kâr açıklamıştı.

AKENR bilançosunda dikkat çeken ana unsur, satış gelirleri gerilemesine rağmen operasyonel marjların güçlenmesi oldu. Özellikle hidroelektrik santrallerdeki yüksek üretim artışı, doğal gaz tarafındaki düşüşü dengeledi ve brüt kârlılığı destekledi.

Ara Özet: AKENR 2026 ilk çeyrekte hasılatını 6,64 milyar TL’den 4,70 milyar TL’ye düşürdü. Buna rağmen brüt kâr 198,7 milyon TL’den 256,4 milyon TL’ye, FAVÖK 569,0 milyon TL’den 597,9 milyon TL’ye ve net kâr 141,5 milyon TL’den 389,5 milyon TL’ye yükseldi. 12/2025 bilançosuna göre toplam borçlanmalar 24,32 milyar TL’den 23,91 milyar TL’ye gerilerken, işletme faaliyetlerinden nakit akışı 594,2 milyon TL negatif gerçekleşti.

Hasılat %29 Geriledi

Akenerji’nin 2026 ilk çeyrek satış gelirleri 4,70 milyar TL oldu. 2025 yılının aynı döneminde şirket 6,64 milyar TL hasılat açıklamıştı. Böylece satış gelirlerinde yıllık bazda yaklaşık %29 düşüş yaşandı.

Şirket faaliyet raporunda bu düşüşün temel nedeni olarak elektrik piyasa takas fiyatlarındaki (PTF) gerileme ve doğal gaz üretim hacmindeki düşüş öne çıktı.

Buna rağmen üretim kompozisyonunun hidroelektrik lehine değişmesi, marj tarafında toparlanmayı beraberinde getirdi.

HES Üretimi Sert Arttı

AKENR’nin toplam brüt üretimi 2026 ilk çeyrekte 955.653 MWh seviyesinde gerçekleşti. 2025 ilk çeyrekte üretim 1.071.897 MWh seviyesindeydi. Toplam üretim yaklaşık %10,8 geriledi.

Erzin Doğal Gaz Kombine Çevrim Santrali üretimi 960.028 MWh’den 571.925 MWh’ye düşerken, hidroelektrik santrallerde güçlü büyüme görüldü.

Uluabat HES üretimi 26.643 MWh’den 145.089 MWh’ye yükselirken, Feke II HES üretimi 15.378 MWh’den 68.868 MWh’ye çıktı.

Bu tablo, yakıt maliyeti taşımayan hidroelektrik üretiminin operasyonel marjları desteklediğini gösteriyor.

Brüt Kâr ve FAVÖK Güçlendi

Akenerji’nin brüt kârı 2026 ilk çeyrekte 256,4 milyon TL oldu. 2025 yılının aynı döneminde brüt kâr 198,7 milyon TL seviyesindeydi.

Brüt kâr marjı yaklaşık %3,0’dan %5,5 seviyesine yükseldi. FAVÖK ise 569,0 milyon TL’den 597,9 milyon TL’ye çıkarak yaklaşık %5 büyüme kaydetti.

Satış gelirleri düşmesine rağmen FAVÖK’ün büyümesi, üretim maliyet yapısındaki iyileşmenin bilanço üzerinde belirgin pozitif etki yarattığını gösteriyor.

Esas Faaliyet Kârı Pozitife Döndü

AKENR 2025 ilk çeyrekte 5,9 milyon TL esas faaliyet zararı açıklarken, 2026 ilk çeyrekte 58,5 milyon TL esas faaliyet kârı elde etti.

Bu dönüşte hidroelektrik üretiminin payının artması ve operasyonel gider yönetimi etkili oldu.

Ancak şirketin finansal borç yükü nedeniyle faaliyet tarafındaki iyileşmenin tek başına yeterli olmadığı görülüyor.

Net Kâr 389,5 Milyon TL’ye Yükseldi

Akenerji’nin net dönem kârı 2026 ilk çeyrekte 389,5 milyon TL oldu. 2025 yılının aynı döneminde net kâr 141,5 milyon TL seviyesindeydi.

Net kâr tarafındaki yaklaşık %175’lik artışta operasyonel marj iyileşmesi ve esas faaliyet kârına dönüş etkili oldu.

Şirket böylece son yıllarda sık görülen yüksek finansman baskısına rağmen ilk çeyrekte kârlılığını güçlendirmeyi başardı.

12/2025’e Göre Borçlar Geriledi

Akenerji’nin toplam borçlanmaları 31 Aralık 2025’te 24,32 milyar TL iken, 31 Mart 2026 itibarıyla 23,91 milyar TL’ye geriledi.

Kısa vadeli yükümlülükler 15,03 milyar TL’den 13,35 milyar TL’ye düştü. Uzun vadeli yükümlülükler ise 14,51 milyar TL’den 14,68 milyar TL’ye sınırlı yükseldi.

Özkaynaklar ise net dönem kârının katkısıyla 14,17 milyar TL’den 14,55 milyar TL’ye çıktı.

Dönen Varlıklar ve Nakit Geriledi

Şirketin dönen varlıkları 2,24 milyar TL’den 1,50 milyar TL’ye geriledi. Nakit ve nakit benzerleri ise 721,7 milyon TL’den 528,8 milyon TL’ye düştü.

Bu tablo, operasyonel kârlılık artmasına rağmen likidite tarafında baskının sürdüğünü gösteriyor.

Toplam varlıklar ise 43,71 milyar TL’den 42,58 milyar TL’ye sınırlı geriledi.

İşletme Nakit Akışı Negatife Döndü

AKENR’nin işletme faaliyetlerinden nakit akışı 2026 ilk çeyrekte 594,2 milyon TL negatif gerçekleşti. 2025 ilk çeyrekte şirket işletme faaliyetlerinden 125,1 milyon TL pozitif nakit yaratmıştı.

İşletme sermayesindeki değişim ve ticari borçlardaki düşüş, nakit akışını baskılayan temel unsur oldu.

Bu nedenle net kâr büyümesine rağmen nakit yaratımının aynı ölçüde güçlü olmadığı görülüyor.

Döviz Riski Hâlâ Yüksek

Akenerji’nin en önemli bilanço riski yüksek döviz açık pozisyonu olmaya devam ediyor. Şirketin net yabancı para açık pozisyonu yaklaşık 24,04 milyar TL seviyesinde bulunuyor.

Finansal tablo dipnotlarına göre döviz kurlarında yaşanacak %10’luk artışın şirketin kâr/zararı üzerinde yaklaşık 2,34 milyar TL negatif etki yaratma potansiyeli bulunuyor.

Bu nedenle operasyonel iyileşmeye rağmen kur hareketleri AKENR bilançosunda belirleyici olmaya devam ediyor.

Riskler ve İzlenecek Başlıklar

AKENR açısından ilk izlenecek başlık doğal gaz ve hidroelektrik üretim dengesi olacak. Hidroelektrik üretimindeki güçlü seyir marjları desteklemeye devam ederse operasyonel kârlılık korunabilir.

İkinci başlık işletme nakit akışıdır. İlk çeyrekte negatife dönen faaliyet nakit akışı, şirketin finansal esnekliği açısından dikkatle izlenmeli.

Üçüncü başlık ise döviz açık pozisyonudur. Yüksek yabancı para borcu nedeniyle kur hareketleri net kâr üzerinde sert etkiler yaratabilir.

Değerlendirme

AKENR’nin 2026 ilk çeyrek bilançosu, 2025’in aynı dönemine göre operasyonel anlamda daha güçlü bir tablo ortaya koydu. Satış gelirleri düşmesine rağmen brüt kâr, FAVÖK, esas faaliyet kârı ve net kâr tarafında belirgin iyileşme görüldü.

Özellikle hidroelektrik üretimindeki sert artış, doğal gaz tarafındaki düşüşü büyük ölçüde dengeledi ve marjları destekledi.

Buna karşılık işletme faaliyetlerinden nakit akışının negatife dönmesi ve yüksek döviz açık pozisyonunun sürmesi, bilanço açısından temkinli okunması gereken ana başlıklar olmaya devam ediyor.

Genel tablo şu şekilde özetlenebilir: AKENR’de 2026 ilk çeyrek bilançosu operasyonel kârlılık açısından olumlu; ancak nakit akışı ve kur riski tarafında dikkatli takip gerektiren bir görünüm sunuyor.

Yasal Uyarı: Bu içerikte yer alan bilgi, yorum ve değerlendirmeler yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti, Sermaye Piyasası Kurulu (SPK) tarafından yetkilendirilmiş aracı kurumlar, portföy yönetim şirketleri ve mevduat kabul etmeyen bankalar tarafından, yatırımcıların risk-getiri tercihleri, mali durumu ve yatırım hedefleri dikkate alınarak kişiye özel sunulmaktadır. Bu içerikte yer alan değerlendirmeler genel niteliktedir; herhangi bir finansal aracın alım, satım veya elde tutulmasına yönelik kişisel tavsiye, yönlendirme ya da teklif niteliği taşımaz. Burada yer alan görüşler, mali durumunuz, yatırım süreniz, risk-getiri tercihleriniz ve portföy yapınız ile uyumlu olmayabilir. Bu nedenle yalnızca burada yer alan bilgilere dayanılarak yatırım kararı verilmesi, beklentilerinize uygun sonuçlar doğurmayabilir. Yatırım kararları verilmeden önce şirketlerin Kamuyu Aydınlatma Platformu’nda yayımlanan finansal raporları, faaliyet raporları, özel durum açıklamaları ve bağımsız denetim raporları incelenmeli; gerektiğinde SPK lisanslı yatırım danışmanlarından profesyonel destek alınmalıdır. Ekonomi365, içerikte yer alan bilgi ve verilerin doğruluğu için azami özeni göstermekle birlikte, piyasa koşullarındaki değişimler, veri güncellemeleri veya yorum farklılıkları nedeniyle doğabilecek doğrudan ya da dolaylı zararlardan sorumlu tutulamaz.