ADEL 2026 İlk Çeyrekte Satışlarını Güçlü Artırdı

FAVÖK Pozitife Döndü, Ancak Net Borç ve Alacak Baskısı Sürdü!

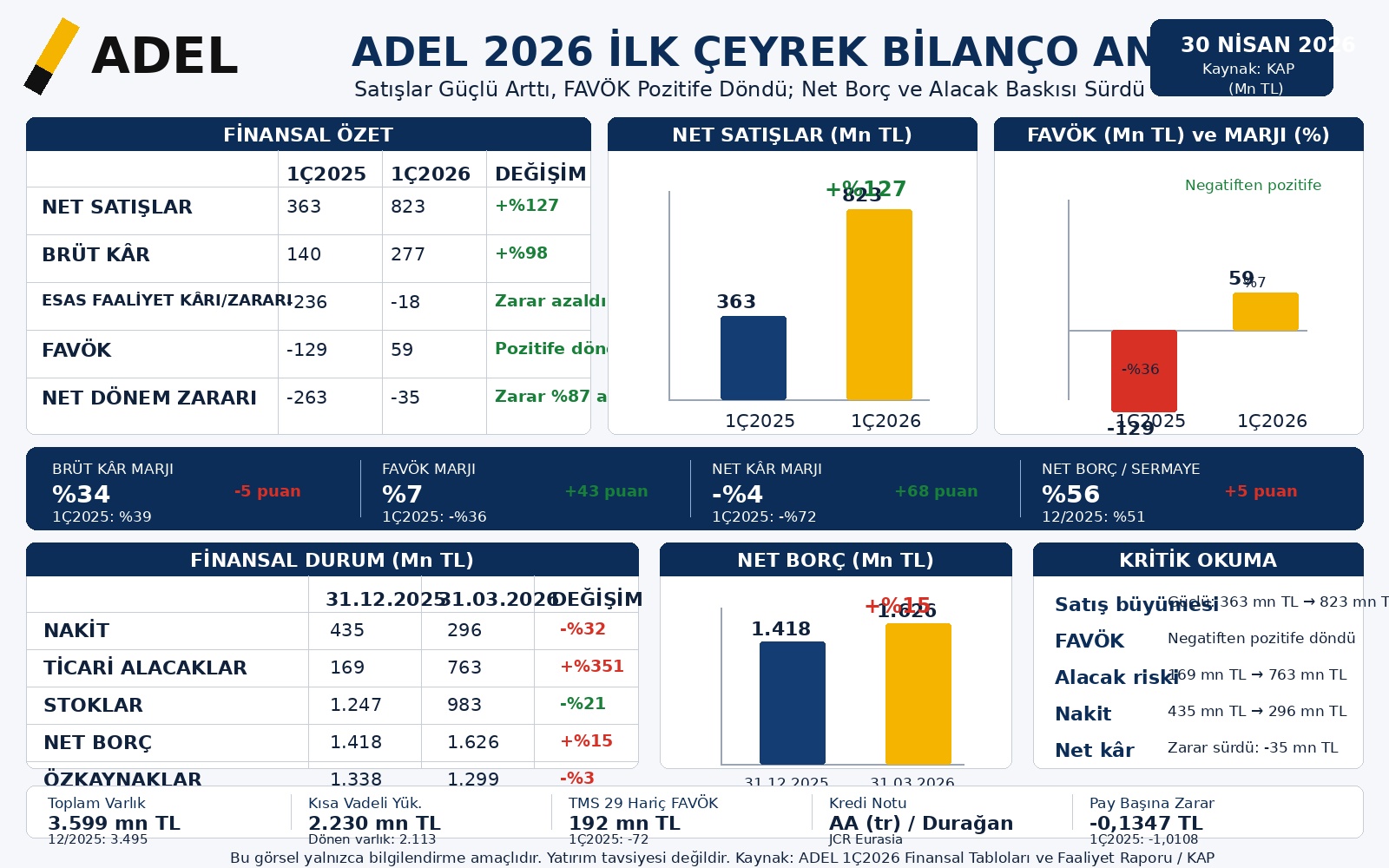

30 Nisan 2026 — Adel Kalemcilik Ticaret ve Sanayi A.Ş. (BIST: ADEL), 2026 yılının ilk çeyreğinde 822,9 milyon TL hasılat, 276,7 milyon TL brüt kâr, 59 milyon TL FAVÖK ve 35 milyon TL net dönem zararı açıkladı. Şirketin net satışları geçen yılın aynı dönemine göre %127 artarken, 2025 ilk çeyrekte negatif olan FAVÖK 2026 ilk çeyrekte pozitif bölgeye geçti. Buna karşın finansman giderleri ve işletme sermayesi ihtiyacı net kâra geçişi sınırladı.

ADEL’in 2026 ilk çeyrek bilançosu, operasyonel tarafta güçlü toparlanmaya işaret ediyor. Şirket 2025’in aynı döneminde 362,6 milyon TL hasılat ve 262,7 milyon TL net zarar açıklarken, 2026 ilk çeyrekte satışlarını iki kattan fazla artırdı ve net zararını 35 milyon TL’ye kadar düşürdü. Ancak bilanço tarafında nakit azalırken, ticari alacaklar sert yükseldi ve net borç 2025 yıl sonuna göre artış gösterdi.

Ara Özet: ADEL 2026 ilk çeyrekte net satışlarını 362,6 milyon TL’den 822,9 milyon TL’ye çıkardı. Brüt kâr 139,7 milyon TL’den 276,7 milyon TL’ye yükseldi. FAVÖK, 2025 ilk çeyrekteki 129 milyon TL negatif seviyeden 2026 ilk çeyrekte 59 milyon TL pozitife döndü. Net zarar 262,7 milyon TL’den 35 milyon TL’ye geriledi. 12/2025 bilançosuna göre nakit 435,4 milyon TL’den 295,6 milyon TL’ye düşerken, ticari alacaklar 169,3 milyon TL’den 763,1 milyon TL’ye yükseldi. Net borç ise 1,42 milyar TL’den 1,63 milyar TL’ye çıktı.

Net Satışlar %127 Arttı

ADEL’in 2026 ilk çeyrek hasılatı 822,9 milyon TL oldu. Şirket 2025 yılının aynı döneminde 362,6 milyon TL net satış açıklamıştı. Buna göre net satışlarda yıllık bazda %126,9 oranında güçlü artış yaşandı.

Bu artış, bilançonun en dikkat çekici pozitif başlığı olarak öne çıkıyor. Şirketin faaliyet raporunda bu performansın alınan sipariş hacmindeki güçlü artış ve sevkiyat gerçekleşme oranındaki iyileşmeden kaynaklandığı belirtiliyor. Kırtasiye sektörünün mevsimsel yapısı dikkate alındığında, ilk çeyrek sipariş ve bayi fuarları açısından kritik bir dönem niteliği taşıyor.

Adel’in iş modeli, yılın ilk döneminde siparişlerin alınması, ikinci ve üçüncü çeyrekte üretim ve sevkiyatların yoğunlaşması, okul dönemine doğru perakende kanalının ürünle hazırlanması üzerine kurulu. Bu nedenle ilk çeyrekteki satış artışı, yalnızca mevcut dönem performansını değil, yılın devamındaki ticari aktivite açısından da önemli bir sinyal veriyor.

Yurtiçi Satışlar Büyümeyi Taşıdı

ADEL’in 2026 ilk çeyrekte yurtiçi net satışları 809 milyon TL oldu. 2025 ilk çeyrekte bu rakam 328,2 milyon TL seviyesindeydi. Böylece yurtiçi satışlarda %146,5 oranında artış gerçekleşti.

Buna karşılık yurtdışı satışlar 34,4 milyon TL’den 13,8 milyon TL’ye geriledi. Yurtdışı satışlardaki düşüş oranı %59,8 oldu. Bu tablo, 2026 ilk çeyrekte büyümenin esas olarak iç pazardan geldiğini gösteriyor.

Şirketin toplam net satışları içinde yurtiçi pazarın ağırlığı belirgin biçimde yükseldi. Bu durum kısa vadede iç talep, bayi siparişleri ve sevkiyat performansının bilanço üzerinde belirleyici olduğunu gösteriyor. Ancak ihracat tarafındaki daralma, şirketin dış pazar çeşitliliği açısından takip edilmesi gereken bir zayıflık olarak öne çıkıyor.

Brüt Kâr Güçlü Arttı, Marj Geriledi

ADEL’in brüt kârı 2025 ilk çeyrekte 139,7 milyon TL iken, 2026 ilk çeyrekte 276,7 milyon TL’ye yükseldi. Brüt kârda yaklaşık %98 oranında artış yaşandı.

Ancak brüt kâr marjı aynı dönemde %39 seviyesinden %34 seviyesine geriledi. Bu nedenle brüt kâr tarafında tutarsal artış güçlü olsa da, marj kalitesi geçen yılın aynı dönemine göre zayıfladı.

Satışların maliyeti 222,9 milyon TL’den 546,1 milyon TL’ye çıktı. Satılan mamullerin maliyeti 137,6 milyon TL’den 349,3 milyon TL’ye, satılan ticari malların maliyeti ise 85,3 milyon TL’den 196,8 milyon TL’ye yükseldi. Bu görünüm, satış hacmindeki artışa rağmen maliyet baskısının brüt marj üzerinde etkili olduğunu gösteriyor.

Faaliyet Zararı Sert Azaldı

ADEL’in esas faaliyet zararı 2025 ilk çeyrekte 235,9 milyon TL iken, 2026 ilk çeyrekte 18,5 milyon TL’ye geriledi. Bu iyileşme, operasyonel tarafta en güçlü toparlanma işaretlerinden biri olarak öne çıkıyor.

Genel yönetim giderleri 165 milyon TL’den 119,5 milyon TL’ye düştü. Pazarlama giderleri ise 201,3 milyon TL’den 167 milyon TL’ye geriledi. Ar-Ge giderleri 6,6 milyon TL’den 8 milyon TL’ye sınırlı artış gösterdi.

Faaliyet giderlerindeki disiplin, brüt marjdaki düşüşe rağmen operasyonel zararın büyük ölçüde kapanmasını sağladı. Şirketin 2026 ilk çeyrekte faaliyet kârına çok yaklaşmış olması, satış hacmi korunursa yılın devamında operasyonel kârlılığa geçiş ihtimalini güçlendiren bir unsur olarak değerlendirilebilir.

FAVÖK Negatiften Pozitife Döndü

ADEL’in FAVÖK performansı 2026 ilk çeyrek bilançosunun en önemli pozitif kalemlerinden biri oldu. Şirket 2025 ilk çeyrekte 129 milyon TL negatif FAVÖK açıklarken, 2026 ilk çeyrekte 59 milyon TL pozitif FAVÖK elde etti.

FAVÖK marjı da aynı dönemde -%36 seviyesinden %7 seviyesine yükseldi. Bu değişim, şirketin operasyonel kârlılık tarafında belirgin bir toparlanma yakaladığını gösteriyor.

TMS 29 etkisi hariç göstergelerde toparlanma daha güçlü görünüyor. TMS 29 uygulanmamış verilere göre net satışlar 276 milyon TL’den 806 milyon TL’ye, brüt kâr 148 milyon TL’den 418 milyon TL’ye, FAVÖK ise 72 milyon TL negatif seviyeden 192 milyon TL pozitif seviyeye çıktı. Bu tabloda FAVÖK marjı -%26’dan %24’e yükseldi.

Net Zarar 35 Milyon TL’ye Geriledi

ADEL 2026 ilk çeyrekte 35 milyon TL net dönem zararı açıkladı. Şirket 2025 yılının aynı döneminde 262,7 milyon TL zarar yazmıştı. Böylece net zarar yıllık bazda yaklaşık %87 oranında azaldı.

Bu iyileşme, satış hacmindeki artış, faaliyet giderlerindeki disiplin ve FAVÖK tarafındaki toparlanmayla desteklendi. Buna karşın şirket net kâra geçemedi. Bunun temel nedeni yüksek finansman giderleri oldu.

Finansman gelirleri 57,5 milyon TL olurken, finansman giderleri 218,4 milyon TL seviyesine ulaştı. Böylece net finansman gideri 160,9 milyon TL oldu. Şirket 129,1 milyon TL parasal kazanç yazmasına rağmen finansman yükü nedeniyle çeyreği zararla kapattı.

Finansman Giderleri Net Kâra Geçişi Engelledi

ADEL’in 2026 ilk çeyrek finansman giderleri 218,4 milyon TL oldu. 2025 ilk çeyrekte bu tutar 175,3 milyon TL idi. Böylece finansman giderlerinde yıllık bazda artış yaşandı.

Faiz giderleri 210,6 milyon TL ile finansman giderlerinin ana unsurunu oluşturdu. Bu rakam, 276,7 milyon TL brüt kârın önemli bölümünü tüketen bir finansman yüküne işaret ediyor.

Şirketin operasyonel kârlılıkta toparlanması olumlu olsa da, net kâra kalıcı geçiş için finansman giderlerinin daha yönetilebilir seviyelere inmesi gerekiyor. Aksi durumda faaliyet tarafında toparlanma olsa bile net kâr üzerinde baskı sürebilir.

12/2025 Bilançosuna Göre Nakit Azaldı

ADEL’in nakit ve nakit benzerleri 2025 yıl sonunda 435,4 milyon TL iken, 31 Mart 2026 itibarıyla 295,6 milyon TL’ye geriledi. Üç aylık dönemde nakit pozisyonunda yaklaşık 139,9 milyon TL düşüş yaşandı.

Nakit azalışı, şirketin ilk çeyrekte satışlarını büyütmesine rağmen nakit dönüşümünün henüz tam olarak gerçekleşmediğini gösteriyor. Bu görünüm kırtasiye sektörünün mevsimsel yapısıyla uyumlu olsa da, bilanço kalitesi açısından takip edilmesi gereken önemli bir başlık.

Şirketin faaliyetlerinden nakit akışı 2026 ilk çeyrekte negatif 171,2 milyon TL oldu. 2025 ilk çeyrekte bu kalem negatif 201,9 milyon TL idi. Dolayısıyla nakit akışı tarafında iyileşme var; ancak şirket hâlâ operasyonlarından pozitif nakit üretmiş değil.

Ticari Alacaklar Sert Yükseldi

ADEL’in ticari alacakları 2025 yıl sonunda 169,3 milyon TL iken, 31 Mart 2026 itibarıyla 763,1 milyon TL’ye yükseldi. Bu artış, bilanço tarafındaki en dikkat çekici değişimlerden biri oldu.

Ticari alacaklardaki artış, şirketin sipariş ve sevkiyat performansındaki güçlenmenin tahsilat tarafına henüz tam yansımadığını gösteriyor. İlk çeyrek iş döngüsü açısından bu durum mevsimsel olarak anlaşılabilir; ancak yılın devamında tahsilat performansı kritik hale gelecek.

Şirketin bayi ve perakendeci kanalına dayalı yapısı nedeniyle alacak yönetimi bilanço kalitesinde belirleyici unsurlardan biridir. ADEL’in tahsilatlarını kredi kartı, DBS, Vinov ve çek gibi farklı yöntemlerle yönettiği belirtiliyor. Bu yapı alacak riskini azaltmaya yardımcı olsa da, ticari alacakların 763 milyon TL’ye çıkması yatırımcı açısından yakından izlenmelidir.

Stoklar 12/2025’e Göre Azaldı

ADEL’in stokları 2025 yıl sonunda 1,25 milyar TL iken, 2026 ilk çeyrek sonunda 982,5 milyon TL’ye geriledi. Stoklarda yaklaşık 264,1 milyon TL düşüş yaşandı.

Stok kaleminin alt dağılımına bakıldığında, mamuller 433,2 milyon TL’den 251 milyon TL’ye, ticari mallar 400,2 milyon TL’den 225,7 milyon TL’ye geriledi. Buna karşılık ilk madde ve malzeme 268,4 milyon TL’den 310,2 milyon TL’ye, yarı mamuller ise 140,7 milyon TL’den 191,9 milyon TL’ye yükseldi.

Bu tablo, satılabilir stokların önemli bölümünün sevkiyata dönüştüğünü, ancak üretim sürecine dönük hammadde ve yarı mamul hazırlığının sürdüğünü gösteriyor. Stok azalışı nakit akışı açısından olumlu; fakat stoktan çıkan değerin önemli ölçüde ticari alacağa dönüşmesi nedeniyle nakit etkisi sınırlı kaldı.

Net Borç 1,63 Milyar TL’ye Çıktı

ADEL’in net borcu 2025 yıl sonunda 1,42 milyar TL iken, 31 Mart 2026 itibarıyla 1,63 milyar TL’ye yükseldi. Toplam borçlanmalar 1,85 milyar TL’den 1,92 milyar TL’ye çıktı.

Net borçtaki artışta nakit pozisyonundaki gerileme ve borçlanmaların yüksek seyretmesi etkili oldu. Kısa vadeli borçlanmalar 1,28 milyar TL’den 1,41 milyar TL’ye yükseldi. Uzun vadeli borçlanmaların kısa vadeli kısımları ise 535,2 milyon TL’den 476,8 milyon TL’ye geriledi.

Şirketin net borç/toplam sermaye oranı 2025 yıl sonunda %51 iken, 2026 ilk çeyrek sonunda %56’ya çıktı. Bu artış, operasyonel toparlanmaya rağmen bilanço kaldıraç riskinin devam ettiğini gösteriyor.

Net Borç/FAVÖK Oranında İyileşme Var

Faaliyet raporunda, TMS 29 etkisi hariç Net Borç/FAVÖK oranının 2025 yıl sonundaki 11x seviyesinden 2026 Mart sonunda 5x seviyelerine gerilediği belirtiliyor. Bu iyileşme, şirketin FAVÖK tarafındaki toparlanmasının kaldıraç oranlarına olumlu yansıdığını gösteriyor.

Ancak burada dikkat edilmesi gereken nokta, iyileşmenin net borçtaki düşüşten değil, FAVÖK’teki toparlanmadan kaynaklanmasıdır. Net borcun mutlak tutarı 12/2025’e göre artmıştır.

Bu nedenle ADEL için borçluluk tarafında kalıcı rahatlama sinyali alabilmek için yalnızca Net Borç/FAVÖK oranına değil, net borcun mutlak seyrine, nakit pozisyonuna ve tahsilat performansına da bakmak gerekir.

Özkaynaklar Sınırlı Geriledi

ADEL’in toplam özkaynakları 2025 yıl sonunda 1,34 milyar TL iken, 31 Mart 2026 itibarıyla 1,30 milyar TL’ye geriledi. Üç aylık dönemde özkaynaklarda yaklaşık 39 milyon TL düşüş yaşandı.

Bu gerileme, 35 milyon TL net dönem zararı ve diğer kapsamlı gider etkileriyle uyumlu görünüyor. Özkaynak tabanı hâlâ güçlü olmakla birlikte, net borcun artması ve kısa vadeli yükümlülüklerin yüksek seyretmesi bilanço esnekliğini sınırlıyor.

Toplam varlıklar 3,50 milyar TL’den 3,60 milyar TL’ye yükseldi. Dönen varlıklar 1,99 milyar TL’den 2,11 milyar TL’ye çıkarken, kısa vadeli yükümlülükler 2,07 milyar TL’den 2,23 milyar TL’ye yükseldi. Bu yapı, şirketin kısa vadeli likidite tarafında dikkatli yönetim ihtiyacının sürdüğünü gösteriyor.

Kısa Vadeli Yükümlülükler Dönen Varlıkları Aştı

ADEL’in 31 Mart 2026 itibarıyla dönen varlıkları 2,11 milyar TL, kısa vadeli yükümlülükleri ise 2,23 milyar TL oldu. Kısa vadeli yükümlülükler dönen varlıkları yaklaşık 116 milyon TL aştı.

Bu tablo, şirketin işletme sermayesi döngüsünün ve tahsilat performansının bilanço açısından kritik olduğunu ortaya koyuyor. Kırtasiye sektöründeki mevsimsel yapı nedeniyle yıl içinde borç ve işletme sermayesi ihtiyacının dalgalanması normaldir. Ancak kısa vadeli yükümlülüklerin yüksekliği finansal esnekliği sınırlayan bir unsur olarak izlenmelidir.

ADEL’in sezon içinde sipariş, sevkiyat ve tahsilat döngüsünü ne kadar etkin yönettiği, 2026’nın ilerleyen çeyreklerinde nakit akışı ve net borç görünümünü belirleyecek ana faktör olacaktır.

Nakit Akışı Hâlâ Negatif

ADEL’in işletme faaliyetlerinden nakit akışı 2026 ilk çeyrekte negatif 171,2 milyon TL oldu. 2025 ilk çeyrekte bu tutar negatif 201,9 milyon TL idi. Böylece faaliyet nakit akışında sınırlı iyileşme görülse de şirket hâlâ operasyonel nakit üretiminde negatif bölgede kaldı.

Nakit akışının zayıf kalmasında ticari alacaklardaki 593,9 milyon TL artış belirleyici oldu. Buna karşılık stoklardaki 264,1 milyon TL azalış nakit akışını destekledi.

Yatırım faaliyetlerinden nakit çıkışı 11,4 milyon TL oldu. Finansman faaliyetlerinden ise 93 milyon TL pozitif nakit girişi sağlandı. Bu tablo, şirketin ilk çeyrekte operasyonel nakit açığını finansman kanalıyla dengelediğini gösteriyor.

Kur Riski Sınırlı Görünüyor

ADEL’in 31 Mart 2026 itibarıyla yabancı para varlıkları 74,4 milyon TL, yabancı para yükümlülükleri ise 46,1 milyon TL oldu. Net bilanço yabancı para pozisyonu 28,4 milyon TL pozitif gerçekleşti.

Şirketin başlıca ABD doları ve avro cinsinden kur riskine maruz kaldığı belirtiliyor. Ancak net yabancı para pozisyonunun pozitif olması, kur riskinin bilanço üzerinde sınırlı kaldığını gösteriyor.

Buna rağmen ithal ticari mallar ve hammadde maliyetleri nedeniyle kur hareketleri, şirketin brüt marjı ve fiyatlama stratejisi üzerinde etkili olmaya devam edebilir. 2026 ilk çeyrekte yurtdışı satışların zayıflaması da döviz gelirlerinin katkısını sınırlayan bir unsur oldu.

Faiz Riski Ana Baskı Unsuru

ADEL’in finansman yapısında faiz riski öne çıkıyor. 31 Mart 2026 itibarıyla sabit faizli finansal yükümlülükler 674,4 milyon TL, değişken faizli finansal yükümlülükler ise 1,25 milyar TL seviyesinde bulunuyor.

Değişken faizli borçların yüksekliği, TL faiz ortamındaki dalgalanmalara karşı şirketi hassas hale getiriyor. Bu nedenle faiz giderlerinin seyri, 2026’nın kalanında net kâr performansı açısından ana belirleyicilerden biri olacaktır.

Şirketin operasyonel performansı güçlenmiş olsa da, yüksek faiz giderleri net kâra geçişi geciktirebilir. ADEL’de yatırımcı açısından izlenmesi gereken en önemli başlıklardan biri, FAVÖK artışının finansman giderlerini karşılayacak ölçekte devam edip etmeyeceğidir.

Kırtasiye Sektörü ve Mevsimsellik Etkisi

ADEL’in faaliyet gösterdiği kırtasiye sektörü, okul dönemi, bayi siparişleri ve perakende kanalına bağlı olarak güçlü bir mevsimsellik taşır. Şirket yılın ilk çeyreğinde bayi fuarları ve kampanyalarla sipariş toplamakta, sevkiyatlar yılın ilerleyen dönemlerinde yoğunlaşmaktadır.

Bu nedenle 1Ç2026 bilançosunda ticari alacakların yükselmesi ve nakit dönüşümünün gecikmesi, sektörün iş döngüsüyle bağlantılıdır. Ancak bu durum, tahsilat riskinin önemsiz olduğu anlamına gelmez. Tam tersine, yılın devamında alacakların nakde dönme hızı şirketin bilanço kalitesini belirleyecektir.

ADEL’in güçlü marka portföyü, Faber-Castell iş birliği, yerli üretim kabiliyeti, Ar-Ge merkezi ve yaygın bayi ağı şirketin uzun vadeli rekabet avantajları arasında yer alıyor. Buna karşın kısa vadede finansman maliyetleri ve işletme sermayesi ihtiyacı yatırımcı açısından ana risk olmaya devam ediyor.

Kredi Notu AA (tr), Görünüm Durağan

JCR Eurasia Rating, 20 Ağustos 2025 tarihli değerlendirmesinde ADEL’in uzun vadeli ulusal kurum kredi notunu AA (tr), kısa vadeli ulusal kurum kredi notunu J1+ (tr) olarak belirledi. Görünüm ise durağan olarak korundu.

Bu not seviyesi, şirketin kurumsal yapısı, marka gücü ve finansman erişimi açısından olumlu bir unsur olarak değerlendirilebilir. Ancak kredi notunun güçlü olması, kısa vadeli bilanço baskılarının olmadığı anlamına gelmez.

2026 ilk çeyrek itibarıyla şirketin net borç ve finansman gideri yüksek seyretmektedir. Bu nedenle kredi notu tarafındaki güçlü görünümle birlikte finansal kaldıraç ve nakit akışı gelişmeleri birlikte izlenmelidir.

Yatırımcı Açısından Ana Göstergeler

ADEL için 2026’nın kalanında ilk izlenecek gösterge satış büyümesinin devam edip etmeyeceği olacak. 1Ç2026’da hasılat %127 arttı. Bu büyümenin ikinci ve üçüncü çeyrekte sevkiyat ve tahsilat performansına nasıl yansıyacağı kritik önemde.

İkinci gösterge FAVÖK olacak. Şirket FAVÖK’ü negatiften pozitife çevirdi. Bu kazanımın korunması ve marjın sürdürülebilir hale gelmesi, yatırım hikâyesinin güçlenmesi için gerekli.

Üçüncü gösterge ticari alacaklar olacak. 12/2025’e göre alacakların 169,3 milyon TL’den 763,1 milyon TL’ye çıkması, tahsilat performansını ana başlık haline getiriyor.

Dördüncü gösterge net borç olacak. Net borç 1,63 milyar TL’ye yükseldi. Net Borç/FAVÖK oranındaki iyileşme olumlu olsa da, net borcun mutlak tutarında düşüş görülmeden bilanço rahatlaması tam anlamıyla teyit edilmiş sayılmaz.

Beşinci gösterge finansman giderleri olacak. Faiz giderleri 210,6 milyon TL ile net kâra geçişi baskılayan ana kalemdir. Bu yük azalmadan operasyonel toparlanmanın net kâra tam yansıması zorlaşabilir.

Değerlendirme

ADEL’in 2026 ilk çeyrek bilançosu, 2025’in aynı dönemine göre belirgin bir operasyonel toparlanma sundu. Satışlar iki kattan fazla arttı, brüt kâr yükseldi, faaliyet zararı büyük ölçüde kapandı ve FAVÖK pozitif bölgeye geçti.

Net zarar 262,7 milyon TL’den 35 milyon TL’ye gerileyerek ciddi iyileşme gösterdi. Ancak şirketin hâlâ zarar açıklaması, finansman giderlerinin operasyonel toparlanmayı net kâra dönüştürmesini engellediğini gösteriyor.

12/2025 bilançosuna göre nakit azalırken, ticari alacakların sert yükselmesi ve net borcun artması, bilanço tarafında temkinli okunması gereken başlıklar olarak öne çıkıyor. Stokların azalması olumlu; ancak stoktan çıkan değerin önemli ölçüde alacağa dönüşmesi nedeniyle nakit akışı henüz yeterince güçlenmiş değil.

Yatırımcı açısından ana mesaj nettir: ADEL 2026 ilk çeyrekte operasyonel olarak toparlandı, ancak finansal rahatlama henüz tamamlanmadı. Şirketin 2026 hikâyesinin güçlenmesi için FAVÖK artışının devam etmesi, ticari alacakların nakde dönmesi, net borcun düşmesi ve finansman giderlerinin net kâr üzerindeki baskısının azalması gerekiyor.

ADEL; güçlü marka bilinirliği, yerli üretim kabiliyeti, Faber-Castell ortaklığı, Ar-Ge merkezi ve yaygın dağıtım ağıyla kırtasiye sektöründe önemli bir konuma sahip. Ancak 2026 ilk çeyrek verileri, şirketin yatırım hikâyesinde asıl teyidin operasyonel toparlanmanın nakit akışına ve net kâra dönüşmesiyle geleceğini gösteriyor.

Yasal Uyarı: Bu içerikte yer alan bilgi, yorum ve değerlendirmeler yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti, Sermaye Piyasası Kurulu (SPK) tarafından yetkilendirilmiş aracı kurumlar, portföy yönetim şirketleri ve mevduat kabul etmeyen bankalar tarafından, yatırımcıların risk-getiri tercihleri, mali durumu ve yatırım hedefleri dikkate alınarak kişiye özel sunulmaktadır. Bu içerikte yer alan değerlendirmeler genel niteliktedir; herhangi bir finansal aracın alım, satım veya elde tutulmasına yönelik kişisel tavsiye, yönlendirme ya da teklif niteliği taşımaz. Burada yer alan görüşler, mali durumunuz, yatırım süreniz, risk-getiri tercihleriniz ve portföy yapınız ile uyumlu olmayabilir. Bu nedenle yalnızca burada yer alan bilgilere dayanılarak yatırım kararı verilmesi, beklentilerinize uygun sonuçlar doğurmayabilir. Yatırım kararları verilmeden önce şirketlerin Kamuyu Aydınlatma Platformu’nda yayımlanan finansal raporları, faaliyet raporları, özel durum açıklamaları ve bağımsız denetim raporları incelenmeli; gerektiğinde SPK lisanslı yatırım danışmanlarından profesyonel destek alınmalıdır. Ekonomi365, içerikte yer alan bilgi ve verilerin doğruluğu için azami özeni göstermekle birlikte, piyasa koşullarındaki değişimler, veri güncellemeleri veya yorum farklılıkları nedeniyle doğabilecek doğrudan ya da dolaylı zararlardan sorumlu tutulamaz.